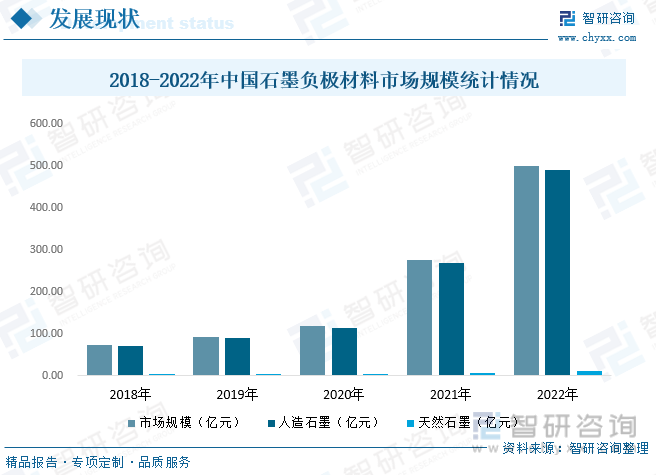

内容概况:电动汽车的发展极大的促进了石墨负极材料的市场规模,据统计2022年中国石墨负极材料市场规模达到500.75亿元,同比增长82.3%,相较于2018年市场规模增长了428亿元,2018到2022年复合增长率为62.1%。未来对新能源汽车的需求日益增长,石墨负极材料的市场规模将持续升高。

关键词:石墨负极材料市场规模、石墨负极材料发展背景

一、石墨材料应用技术愈发成熟,逐渐获得新能源行业的青睐

锂离子电池石墨负极材料是采用结晶型层状结构的石墨类碳材料。锂离子电池石墨负极材料与正极材料在一定体系下协同作用实现锂离子电池多次充电和放电,在充电过程中,碳负极接受锂离子的嵌入,而放电过程中,实现锂离子的脱出。石墨类负极材料的理论容量为372 mA·h/g,颜色为灰黑或钢灰,有金属光泽。

石墨负极材料主要为天然石墨负极材料和人造石墨负极材料。天然石墨具有储量大、成本低、安全无毒等优点。但天然石墨的颗粒外表面反应活性不均匀,晶粒粒度较大,在充放电过程中表面晶体结构容易被破坏,存在表面 SEI 膜覆盖不均匀,导致初始库仑效率低、倍率性能不好等缺点。人造石墨由石油焦、沥青焦、冶金焦、中间相炭微球、针状焦等焦炭材料经高温石墨化处理得到。其中针状焦作为一种新型炭材料具有良好的石墨微晶结构,针状的纹理走向,是制备锂离子电池负极材料的理想碳源。因其易于石墨化、电导率高、价格相对低廉、灰分低等优点,同时又具有足够高的锂嵌入量和很好的锂脱嵌可逆性,以保证高电压、大容量和循环寿命长及电流密度的要求,成为近年负极材料市场上的主流产品。

人造石墨负极材料和石墨化焦的原材料主要为石油焦等焦类原料,为石油化工和煤化工的副产品,符合大宗商品的交易特征,市场价格波动较大。其上游原材料的价格波动会对负极材料厂商的成本控制造成一定影响;由于我国天然石墨的储量充足,相对于焦类原料,其价格相对稳定,对行业生产成本影响较小。石墨负极材料下游行业为锂电池生产商,下游行业应用领域包括动力电池、消费类电池及储能电池三大领域。随着锂电池应用领域不断拓展和技术的不断升级迭代,对负极材料的比容量、压实密度、倍率、安全性和成本呢等方面的要求随之不断提高,推动了负极材料相关技术的不断提升。

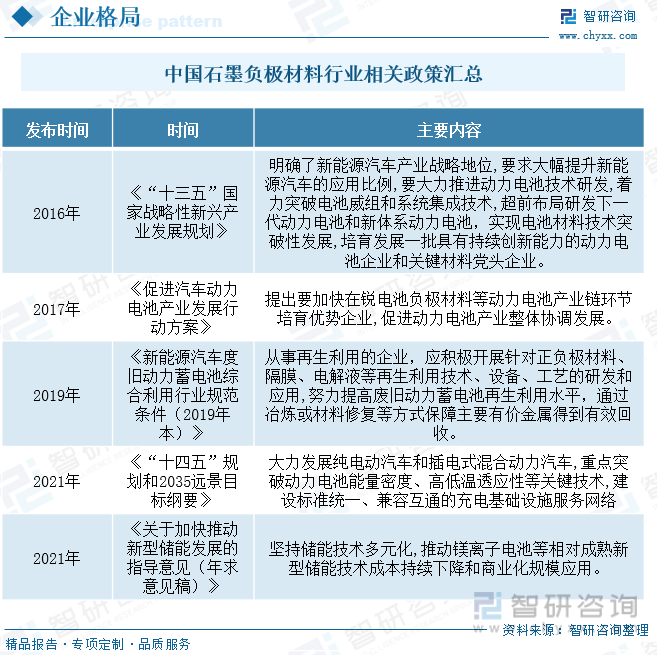

二、政策扶持与规范促使行业快速发展

石墨化工艺高温耗能、用电量较大。能耗双控限制用电,石墨化产能缩减。2021下半年,为响应能耗双控政策,全国多地通过限制高耗能企业用电总量、提高电价、限制用电时段等方式促进能耗减排。"作为高耗能行业,在国家"双碳"大的背景下,石墨电极产能审批受限。受能耗双控等政策影响,部分省市出台相关政策限制中低端石墨电极等高耗能行业产能审批,除超高功率石墨电极等受国家政策鼓励发展的产品,未来中低端石墨电极产能或将受到更加严格的控制。

相关报告:智研咨询发布的《中国石墨负极材料行业市场现状调研及投资决策建议报告》

三、新能源汽车与储能产业强势发展,带动石墨负极材料产量加速释放

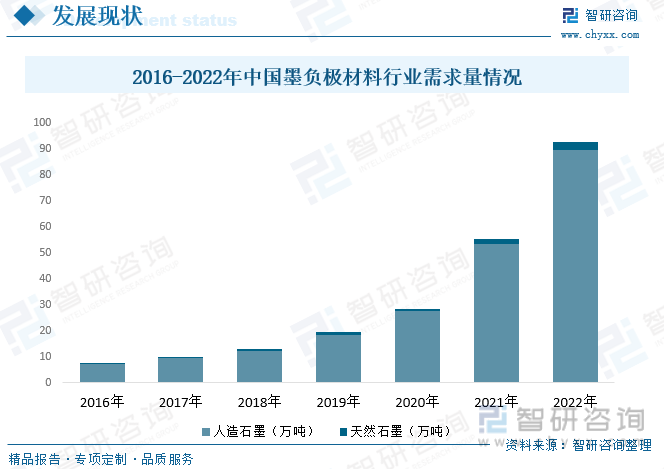

锂离子电池以绿色、能效高、寿命长、便携、轻质等特点在众多储能器件中脱颖而出,能量密度、循环性能和制造成本等指标是衡量锂离子电池应用前景的标准。负极材料的微观结构和表面化学性质是决定锂离子电池电化学性能的关键要素。石墨作为应用最为广泛、技术最为成熟的负极材料,近年来需求得到极大的提高。2016年中国对石墨负极材料的需求为7.72万吨,而到了2022年需求激增至89.84万吨,增长了约11倍之多,2016年到2022年需求量复合增长率为52.23%,2022年人造石墨的需求量为89.84万吨,天然石墨的需求量为3.03万吨。

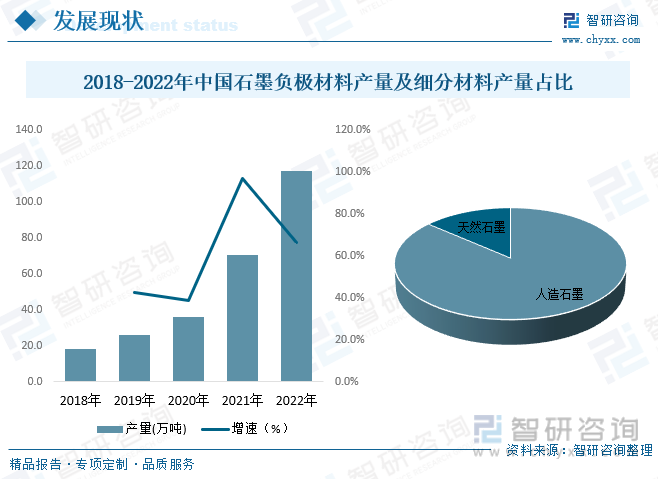

全球电池厂商不断扩产助推石墨负极材料需求旺盛,规模持续扩张,对石墨负极材料的产量要求也急剧升高。2022年中国是石墨负极材料产量达到117.3万吨,同比增长66.1%,2018年到2022年产量增长了99.1万吨,复合增长率为59.33%。增长势头迅猛,随着未来新能源汽车和储能电池的快速扩张,石墨负极材料的产量将持续攀升。

日益紧迫的环保压力和应对全球气候问题的承诺促进了锂离子电池负极材料产业的发展。面对日益紧迫的环保压力,世界各国都在积极推广使用环保节能的能源方案。其中,通过大力发展电动汽车替代传统燃油汽车,成为节能减排的有效方式。电动汽车的发展极大的促进了石墨负极材料的市场规模,据统计2022年中国石墨负极材料市场规模达到500.75亿元,同比增长82.3%,相较于2018年市场规模增长了428亿元,2018到2022年复合增长率为62.1%。未来对新能源汽车的需求日益增长,石墨负极材料的市场规模将持续升高。

从价格走势来看,近两年来人造石墨和天热石墨的价格在逐渐上涨,2022年人造石墨的价格是5.45万元每吨,同比增长9%。天然石墨的价格为3.68万元每吨,同比增长5.14%。造成价格提高的原因可能为材料成本上升,负极用石油焦(含硫量0.5%)在2021年6月价格约0.3-0.4万元/吨,至2022年6月底已突破1万元/吨,同期煅后油系针状焦从0.8-1.0万元/吨上涨至1.4-1.55万元/吨,推动负极成本上升;下游市场需求旺盛,负极头部企业满产满销,行业供需紧张;双控政策及冬、残奥会限产限电严重,石墨化产能利用率降低,进一步加剧行业供不应求局面,带动价格上涨。

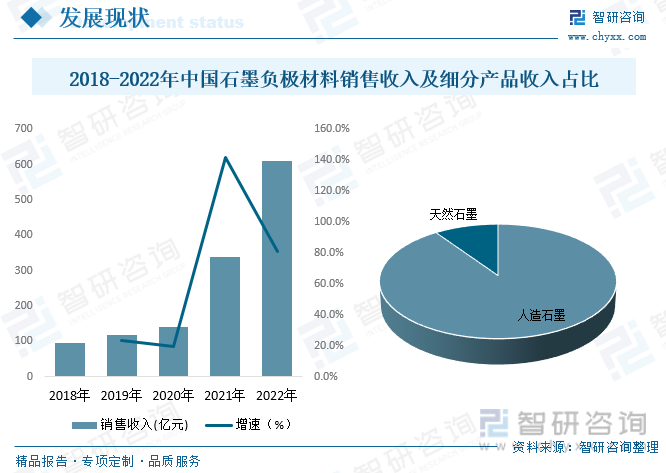

从销售收入来看,随着对石墨负极材料的需求日益增加,销售收入也逐渐提高。据统计2022年中国石墨负极材料销售收入为611亿元,同比增长80.8,相较于2018年销售收入增长了月516亿元,2018年到2022年复合增长率为59.32%。增长势头迅猛,预计未来这几年依然会保持较高的增长速度,知道市场饱和。

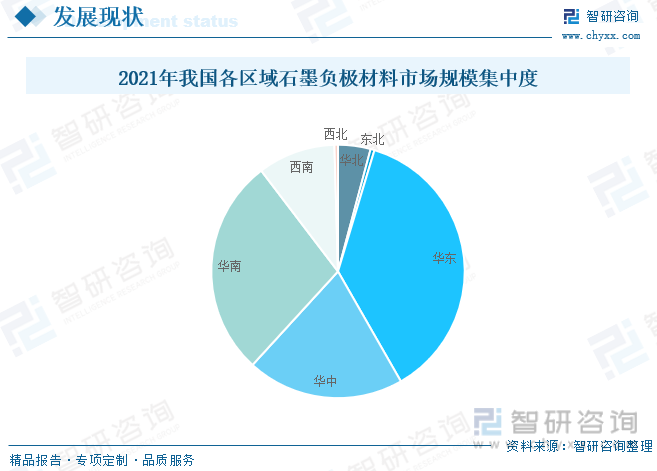

石墨负极材料应用于锂电池制造业,受下游锂电池产业区域布局的影响,我国石墨负极材料消费具有明显的区域性特征。2021年以江苏、福建、江西、安徽为主的华东地区石墨负极材料市场规模为 101.84亿元;以广东为代表的华南地区规模为76.49亿元;河南、湖北、湖南所在的华中地区规模为55.09亿元;2021年华东、华南、华中三地区石墨负极材料市场占比合计达到84.99%。

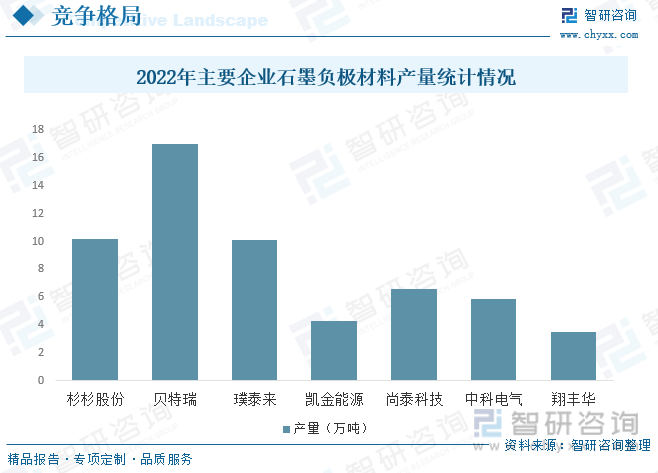

随着资金实力的不断提高,中国石墨负极材料行业内企业为控制生产成本,逐渐向上游球形化和石墨化加工等工序布局,扩大自主加工能力,缩小外协加工比例,降低因外协加工市场需求波动而造成生产成本大幅上升的影响。随着中国石墨负极材料行业逐渐成熟,行业头部企业的产能和技术水平持续提高,行业集中度已处于较高水平。

负极材料第一梯队企业贝特瑞、杉杉、璞泰来主要生产中高端人造石墨负极,并依托自身研发生产能力,积极布局新型负极材料。生产优势。凯金能源、尚泰科技、中科电气等二线企业主要生产低端人造石墨负极。天然石墨负极的代表企业主要有贝特瑞和翔丰华。

四、通过技术创新引领行业发展,构建长期核心竞争优势

石墨负极材料企业需要坚持以客户需求为核心,通过技术创新引领行业发展,在产品技术、客户、产业链布局等方面构建了长期核心竞争优势。企业需要进行高质量研发投入和自主研发能力培育,形成完善的研发创新体系,使得石墨负极材料业务在研发、石墨化技术、原料开发及评价技术、工艺设备的开发等方面提高行业地位。以市场为导向,始终与客户保持紧密的业务往来和顺畅的沟通,并与终端客户保持紧密联系,推动与终端客户的项目合作,优化客户结构。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国石墨负极材料行业市场现状调研及投资决策建议报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国石墨负极材料行业市场现状调研及投资决策建议报告

《2025-2031年中国石墨负极材料行业市场现状调研及投资决策建议报告》共十三章,包含2025-2031年中国石墨负极材料行业发展前景预测分析,2025-2031年中国石墨负极材料行业投资分析,行业研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![一文洞察2022年中国石墨负极材料市场发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国串番茄行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:鲜食消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2025!中国网民网络视频行业产业链、市场规模及重点平台分析:网络视频行业市场规模持续攀升,内容多元化到技术赋能全面重塑视听生态[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)