一、基本情况

多式联运是指将公路、铁路、航运、管道等运输方式中的两种或以上有机地结合在一起,通过协调、转换和衔接等方式,形成高效、便捷的综合运输体系,以满足货物运输的需要。这种运输方式具有产业链条长、资源利用率高、综合效益好等特点。

上海雅仕投资发展股份有限公司成立于2003年,主营业务为供应链物流及供应链执行贸易业务,已形成以铁路、公路、水路多式联运为核心的全国性物流网络,其中集装箱多式联运与专业危险品运输是雅仕物流贸易业务的核心优势。嘉友国际物流股份有限公司成立于2005年,主要从事国内、国际多式联运、物流基础设施投资运营和供应链贸易,是国内率先开展跨境多式联运的物流企业,是国际化的、可持续发展的、稳定盈利的中国物流领先企业。

上海雅仕VS嘉友国际基本情况对比

资料来源:智研咨询整理

二、经营情况

从两家企业资产总额情况来看,嘉友国际的资产总额明显大于上海雅仕。2020-2023年3月嘉友国际的资产总额不断增长,从2020年的34.04亿元增加至2023年3月的57.56亿元。截至2023年3月末,上海雅仕的资产总额为20.27亿元,较2022年末减少了1.15亿元。

2020-2023年3月两家企业资产总额(亿元)

资料来源:公司年报、智研咨询整理

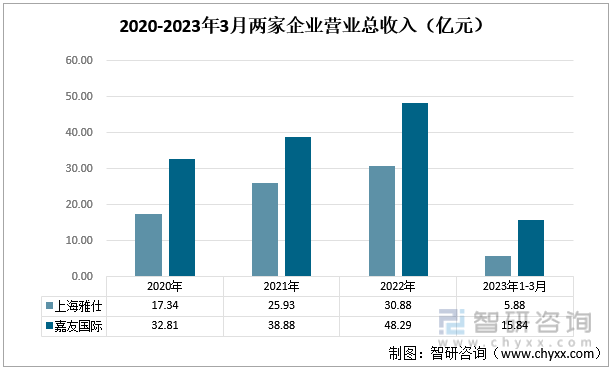

从两家企业营业总收入情况来看,嘉友国际的营业总收入大于上海雅仕。2023年第一季度,受益于业务量大幅上升,嘉友国际营业总收入较2022年同期增长143.55%,为15.84亿元;上海雅仕营业总收入为5.88亿元,较2022年同期下降16.87%。

2020-2023年3月两家企业营业总收入(亿元)

资料来源:公司年报、智研咨询整理

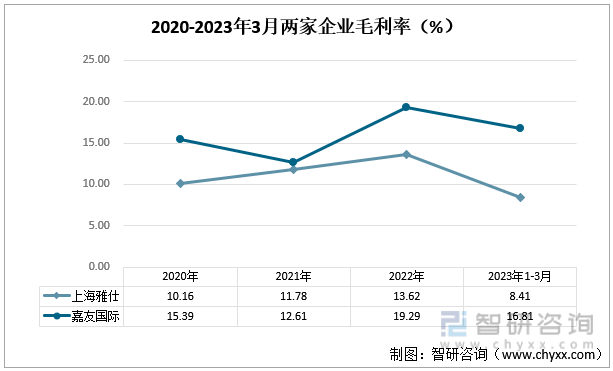

从两家企业毛利率情况来看,嘉友国际的毛利率高于上海雅仕。2023年第一季度,上海雅仕和嘉友国际的毛利率皆有所下滑,上海雅仕的毛利率为8.41%,较2022年末降低了5个百分点;嘉友国际的毛利率为16.81%,较2022年末降低了2个百分点。

2020-2023年3月两家企业毛利率(%)

资料来源:公司年报、智研咨询整理

相关报告:智研咨询发布的《中国多式联运行业竞争现状及投资策略研究报告》

三、业务布局

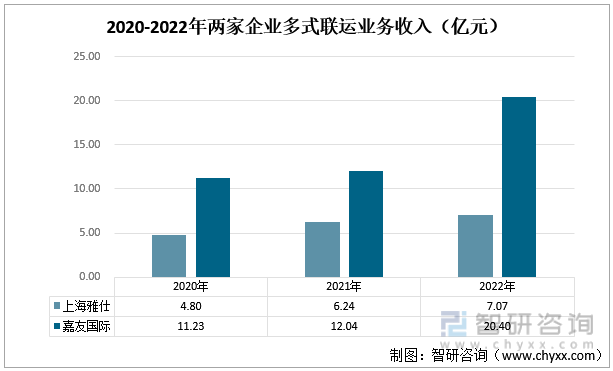

2020-2022年上海雅仕和嘉友国际的多式联运业务收入连年增长。2022年,上海雅仕多式联运业务收入为7.07亿元,较2021年增加0.83亿元,同比增长13.30%;嘉友国际多式联运业务收入为20.40亿元,较2021年增加8.36亿元,同比增长69.43%。

2020-2022年两家企业多式联运业务收入(亿元)

资料来源:公司年报、智研咨询整理

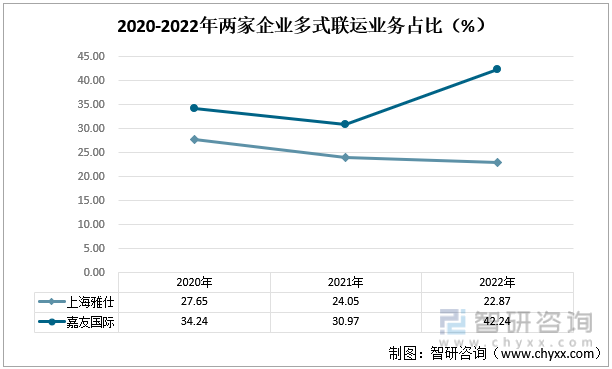

随着新冠疫情的缓解,2022年嘉友国际在中蒙、中亚、非洲等区域的业务逐步恢复,跨境多式联运综合物流服务业务收入大幅提升,业务占比较2021年提升了11个百分点,达42.24%。上海雅仕多式联运业务占比近几年不断降低,由2020年的27.65%降至2022年的22.87%。

2020-2022年两家企业多式联运业务占比(%)

资料来源:公司年报、智研咨询整理

嘉友国际多式联运业务的毛利率远超于上海雅仕。2022年嘉友国际多式联运业务的毛利率为26.41%,较2021年几乎不变;上海雅仕多式联运业务的毛利率为5.80%,较2021年下降了1个百分点。

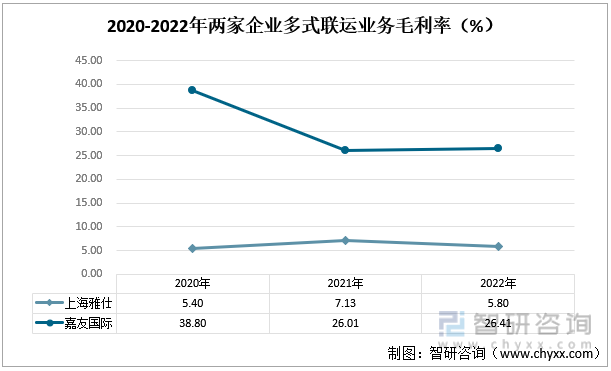

2020-2022年两家企业多式联运业务毛利率(%)

资料来源:公司年报、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国多式联运行业竞争现状及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国多式联运行业竞争现状及投资策略研究报告

《2025-2031年中国多式联运行业竞争现状及投资策略研究报告》共十二章,包含中国多式联运行业重点企业发展调研,2025-2031年中国多式联运市场预测及发展建议,多式联运行业投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询