一、基本情况对比

煤化工,指以煤为原料,经化学加工使煤转化为气体、液体和固体燃料以及化学品的过程。主要包括煤的气化、液化、干馏以及焦油加工和电石乙炔化工等。煤炭能源作为我国能源结构的重要组成,对于确保我国能源供应安全具有至关重要的作用。而煤化工产业作为实现煤炭资源高效利用的有力手段,直接关系到国家的能源战略发展规划。

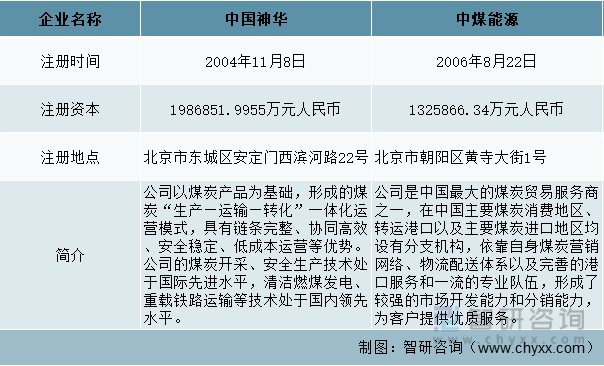

中国神华拥有神东矿区、准格尔矿区、胜利矿区及宝日希勒矿区等优质煤炭资源,其煤炭开采、安全生产技术处于国际先进水平,清洁燃煤发电、重载铁路运输等技术处于国内领先水平。中煤能源公司业务涉及的主要行业有煤炭、煤化工、 煤矿装备制造等,2021 年,中煤能源持续加强生产组织管理,通过运行优化、技术改造、管理提升等专业化管理措施,不断提升装置稳定运行能力,实现安全稳定高负荷生产,煤化工运营再创新水平。

中国煤化工行业重点企业基本情况对比

资料来源:企查查、智研咨询整理

二、经营情况对比

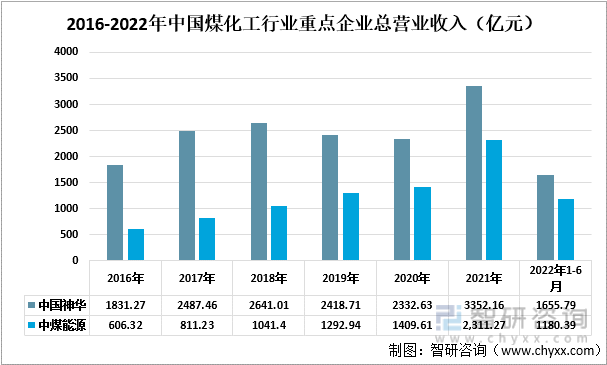

2016-2021年从总营业收入情况看,中国神华始终高于中煤能源。2016-2018年中国神华总营业收入逐年上涨,但2019年和2020年,中国神华总营业收入均呈现出下降趋势,2019年售电量的减少以及烯烃售价下滑导致总营业收入减少,2020年煤炭价格的下跌导致了中国神华总营业收入的减少。2021年中国神华的总营业收入出现较大幅度的上涨,上涨至3352.16亿元,同比上涨43.71%。这一年煤炭市场需求旺盛,价格上涨,同时受到国际油价的影响,聚乙烯、聚丙烯的价格也同步上涨。2016-2021年中煤能源的总营业收入逐年上涨,尤其在2021年上涨幅度最大,2021年总营业收入为1180.39亿元,同比上涨63.97%。

2016-2022年中国煤化工行业重点企业总营业收入(亿元)

资料来源:公司年报、智研咨询整理

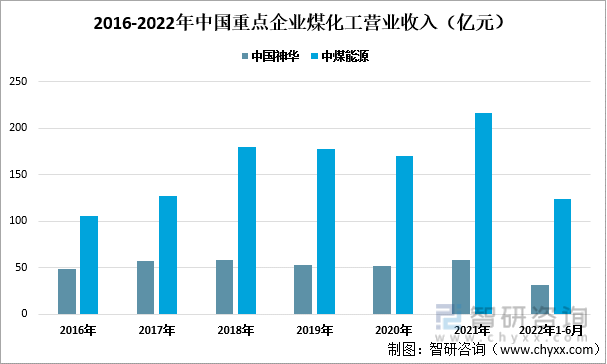

从2016-2021年两家企业的煤化工营业收入看,中煤能源的营业收入始终高于中国神华。两家企业相比之下,中国神华煤化工营业收入波动幅度相对较小,2021年中国神华煤化工营业收入为58.51亿元,同比上涨13.28%;而同一时期中煤能源的煤化工营业收入为216.7亿元,同比上涨27.07%。

2016-2022年中国重点企业煤化工营业收入(亿元)

资料来源:公司年报、智研咨询整理

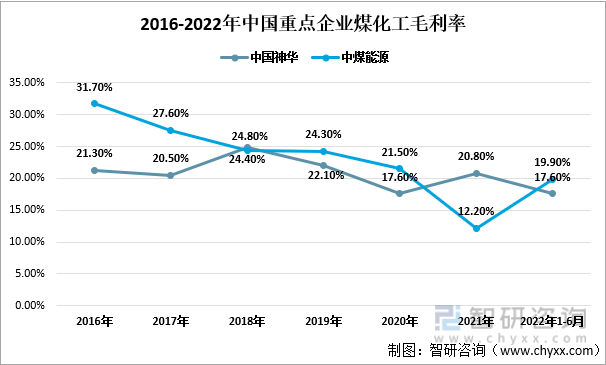

2016-2022年两家企业的煤化工毛利率波动幅度较大。这一时期中国神华的煤化工毛利率在15%-25%之间上下浮动,2022年上半年其煤化工毛利率为17.60%,较去年同一时期下降7.8%,主要是由于原料煤及燃煤价格上涨,以及工人成本增长,导致成本增加,毛利率下跌。2016-2021年中煤能源的煤化工毛利率呈下降趋势,但在2022年上半年其毛利率出现了小幅度的上涨,2022年上半年中煤能源的毛利率为19.9%,较去年同一时期增长0.6%。

2016-2022年中国重点企业煤化工毛利率

资料来源:公司年报、智研咨询整理

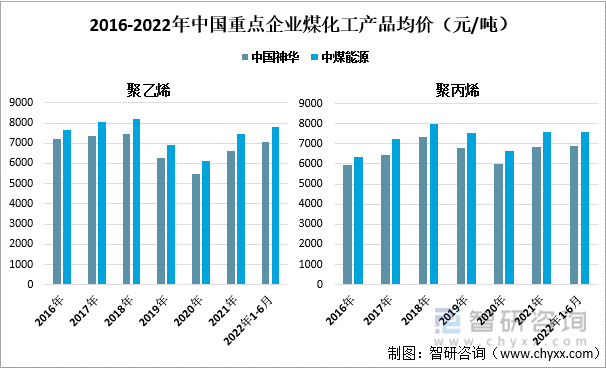

对比两家企业的煤化工产品均价,中煤能源的均价均高于中国神华,并且在2019年和2020年两家企业的聚乙烯和聚丙烯均价均出现下滑。2022年上半年中国神华和中煤能源的聚乙烯均价都有所上涨,而聚丙烯基本持平,波动幅度较小。2022年上半年中国神华聚乙烯均价为7060元/吨,同比上涨8.2%,聚丙烯均价为6891元/吨,同比下滑0.2%。同一时期中煤能源聚乙烯均价为7830元/吨,上涨幅度也为8.2%,聚丙烯均价为7593元/吨,较上一年度同期增长了1元/吨。

2016-2022年中国重点企业煤化工产品均价(元/吨)

资料来源:公司年报、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国煤化工产业发展动态及投资方向分析报告》

三、产量、销量对比

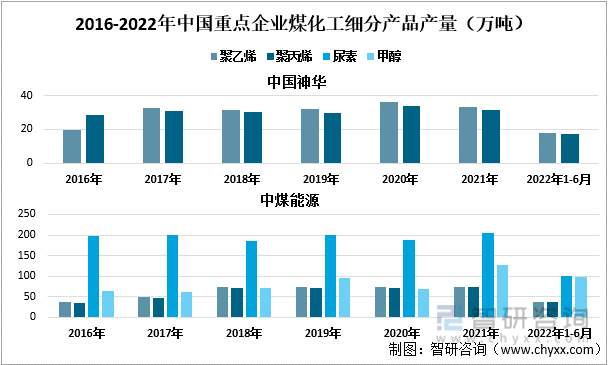

对比两家企业的煤化工产品。中煤能源的煤化工产品更加丰富。中国神华的主要煤化工产品就是聚乙烯和聚丙烯以及少量的副产品,而中煤能源的煤化工产品则包括聚乙烯、聚丙烯、尿素以及甲醇,其中尿素产量最多。2021年中国神华的聚乙烯产量为33.2万吨,聚丙烯产量为32.25万吨,而同一时期中煤能源的聚乙烯产量为74万吨,聚丙烯产量为72.4万吨,均较中国神华多出一倍。

2016-2022年中国重点企业煤化工细分产品产量(万吨)

资料来源:公司年报、智研咨询整理

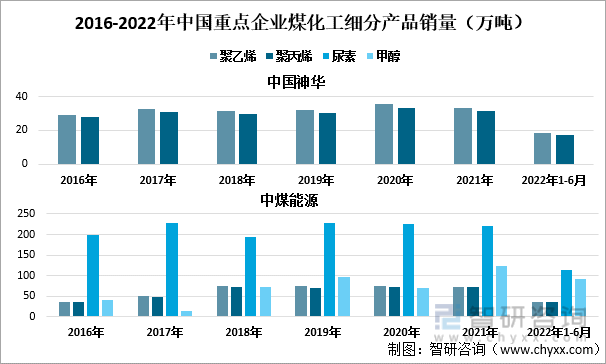

从两家企业2016-2022年煤化工产品的销量看,整体呈小幅上涨的趋势,2022年上半年中国神华的聚乙烯销量为18.37万吨,较去年同期增长3.4%,聚丙烯销量为17.46万吨,较去年同期增长3.5%。同一时期中煤能源的聚乙烯销量为35.8万吨,聚丙烯销量为36.9万吨。2022年上半年中煤能源的尿素销量增长幅度较大,该年尿素销量为114.2万吨,较去年同期增长35.3%。

2016-2022年中国重点企业煤化工细分产品销量(万吨)

资料来源:公司年报、智研咨询整理

四、研发投入情况对比

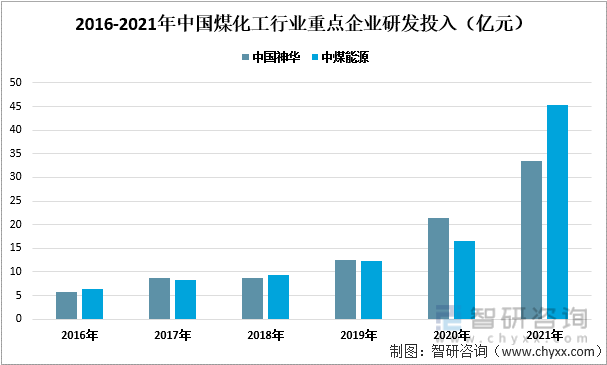

2016-2021年两家企业在研发投入中的金额逐年上涨,尤其在2021年上涨幅度较大,且在2021年中煤能源的研发投入金额首次超过了中国神华。2021年。中国神华在创新驱动发展战略引领下,围绕煤炭绿色开发、煤炭清洁利用和煤炭清洁转化三大领域,加大研发投入,该年中国神华研发投入金额为33.47亿元,同比上涨55.7%。同一时期中煤能源加强科技创新,增加研发费用的投入,该年研发投入金额为45.33亿元,同比增长68.95%。

2016-2021年中国煤化工行业重点企业研发投入(亿元)

资料来源:公司年报、智研咨询整理

五、未来发展规划对比

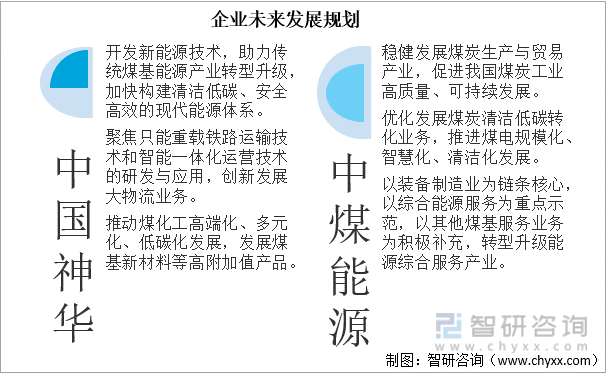

从两家企业对未来的发展规划看,都聚焦于清洁低碳,这与国家的环保发展战略相符。另外随着科技的发展,信息化时代的深入,传统行业纷纷与现代信息技术相结合,促进行业的智慧化发展。

企业未来发展规划

资料来源:公司年报、智研咨询整理

六、总结

从主要指标对比来看,中国神华的营收情况较优于中煤能源,而中煤能源的产品种类较为丰富,其产品布局较优于中国神华。两家企业的盈利能力和研发投入整体上相差不大,受到煤炭、石油等价格变动的影响,成本波动较大,毛利率波动幅度较大,但两家企业都积极面对,加大了研发投入,努力开发新技术,推进产业转型升级。

中国煤化工行业重点企业主要指标对比

资料来源:公司年报、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国煤化工行业市场专项调研及投资前景研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国煤化工行业市场专项调研及投资前景研究报告

《2025-2031年中国煤化工行业市场专项调研及投资前景研究报告》共十二章,包含我国煤化工产业重点企业分析,我国煤化工产业发展趋势及前景分析,我国煤化工产业授信风险及机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国煤化工行业现状分析:产业供需两旺,产业产能持续拉高 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)