摘要:

一、产业链:IGBT为电机控制器中的核心部件

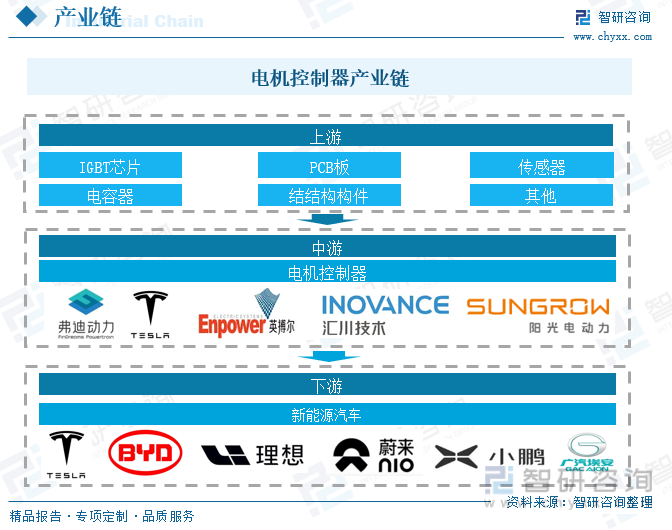

电机控制器上游主要有IGBT芯片、PCB板、电容器、传感器、壳体和控制软件等,IGBT是电机控制器中的核心部件,起到功率变换的作用。在IGBT技术路径来看,可以分为IGBT模块和IGBT单管并联两种,目前两种方案均有车企批量应用,各有优势和劣势。传感器则包括温度传感器、电流/电压传感器等。

二、产业现状:新能源汽车蓬勃发展,电机控制器装机量大幅提升

电驱动系统主要是由驱动电机、电机控制器和减速器组成。随着我国新能源汽车行业逐渐转向市场主导型,及IGBT等电控系统核心零部件国产替代进程加快,中国电控系统市场迎来发展新机遇。2022年上半年中国乘用车电机控制器装机量已达231.6万套,达2021年全年的70%以上,若单价为3500元/套,则预测2022年上半年中国乘用车电机控制器市场规模为80亿元左右。

三、企业格局:国产企业逐渐崛起,强势占领市场份额

目前,我国电机控制器行业竞争较为激烈,主要生产企业可分为三大类,分别为以比亚迪、特斯拉为代表的整车制造厂,以日本电产、联合电子、博格华纳为主的外资企业以及近几年发展较为强势的国产企业,代表企业有汇川技术、上海电驱动、英博尔等。目前我国自主的电机控制器性能较国外企业仍有较大差距。但未来随着企业不断加大研发力度,将逐步拉小与国外企业之间的差距。

四、发展趋势:在电机、电控系统趋向集成化发展趋势之下,电机电控行业企业将加速整合

近年来,中国新能源汽车电驱系统技术不断成熟,电驱动系统开始从分立化向集成化、一体化推进,在助力新能源汽车轻量化,提升续航里程的同时还可增加司乘人员空间与储物空间。在电机、电控系统趋向集成化发展趋势之下,电机电控行业将加速整合,未来电机与电控企业的业务交叉程度将逐步提高,未来能够为整车提供电机电控一体化动力总成产品的企业在市场竞争中更具有优势。

关键词:新能源汽车电机控制器产业链、新能源汽车电机控制器行业现状、新能源汽车电机控制器企业格局、新能源汽车电机控制器发展趋势

一、产业链:IGBT为电机控制器中的核心部件

电机控制器是通过主动工作来控制电机按照设定的方向、速度、角度、响应时间进行工作的集成电路。在电动车辆中,电机控制器的功能是根据档位、油门、刹车等指令,将动力电池所存储的电能转化为驱动电机所需的电能,来控制电动车辆的启动运行、进退速度、爬坡力度等行驶状态,或者将帮助电动车辆刹车,并将部分刹车能量存储到动力电池中。它是电动车辆的关键零部件之一。

电机控制器作为新能源汽车驱动总成电能转换单元,其控制单元电子元器件数量及复杂程度远高于传统燃油车,需要进行硬件开发与软件、电力电子设计、控制算法优化等,是驱动总成开发难度最大的模块产品。

电机控制器上游主要有IGBT芯片、PCB板、电容器、传感器、壳体和控制软件等,在IGBT技术路径来看,可以分为IGBT模块和IGBT单管并联两种,目前两种方案均有车企批量应用,各有优势和劣势。传感器则包括温度传感器、电流/电压传感器等。

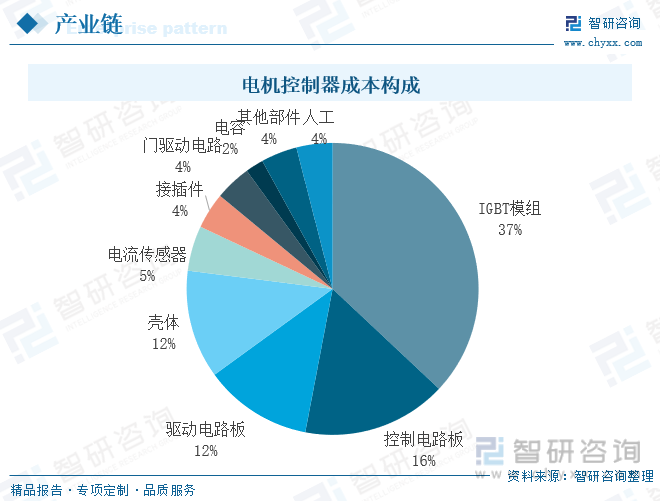

IGBT芯片、PCB板、传感器等产品为电机控制器关键材料,产品质量对电机控制器的可靠性、一致性以及稳定性等性能影响十分重大,生产工艺水平及技术要求较高。在电机控制器内部中,IGBT模块约占其成本的37%,其次为控制电路板、驱动电路板,占比分别为16%、12%。

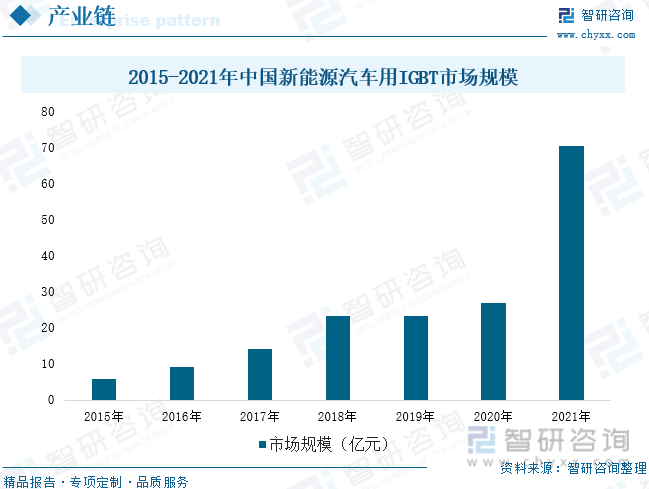

IGBT是电机控制器中的核心部件,起到功率变换的作用。随着中国新能源汽车强势崛起,新能源汽车领域所需IGBT快速扩张,2021年行业市场规模约70亿元。目前,全球整体IGBT市场主要被英飞凌、安森美、三菱电机等国际企业所占据。但近年来,国际厂商供应紧缺,周期过长,许多新能源车企开始转向本土供应商,国产车用IGBT产品价格优势、供货周期短优势凸显,叠加国产企业不断加大研发力度提升产品技术,我国车用IGBT国产化进程持续推进,部分龙头企业IGBT产品已进入中国整车企业供应链,未来国产化渗透率将进一步提升。

相关报告:智研咨询发布的《2022-2028年中国电机控制器产业竞争现状及市场分析预测报告》

二、产业现状:新能源汽车蓬勃发展,电机控制器装机量大幅提升

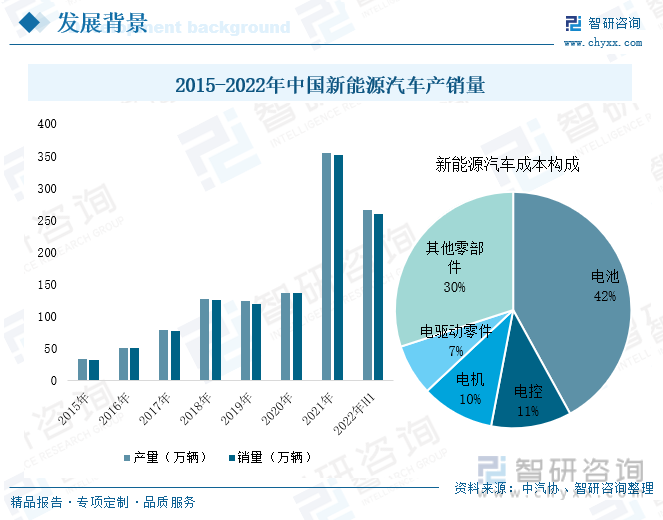

在全球节能减碳的大趋势下,发展新能源汽车成为共识,各地不断推进汽车产业电动化转型,中国在政府大力支持下已成为新能源汽车最大市场,2021年中国新能源汽车实现产销量266.1万辆、260.0万辆,同比增长159.5%、157.5%;2022年延续高景气发展态势,上半年实现产销量266.1万辆、260.0万辆,同比增长118.2%、115.0%。在新能源汽车强势发展之下,作为新能源汽车动力总成核心部件之一的电机控制器成为各企业关注重点。

电驱系统是新能源汽车行使中的主要执行结构,其驱动特性决定了汽车行驶的主要性能指标,是新能源汽车的核心部件。电驱动系统主要是由驱动电机、电机控制器和减速器组成。随着我国新能源汽车行业逐渐转向市场主导型,及IGBT等电控系统核心零部件国产替代进程加快,中国电控系统市场迎来发展新机遇。2021年中国新能源汽车电控系统市场规模约为186.9亿元。

2022年上半年中国乘用车电机控制器装机量已达231.6万套,达2021年全年的70%以上,若单价为3500元/套,则预测2022年上半年中国乘用车电机控制器市场规模为80亿元左右。

随着市场需求不断增长,企业纷纷扩张自身产能,在2022年期间,天津电装电机有限公司、博格华纳驱动系统(苏州)有限公司等企业均有电机控制器生产项目备案。

三、企业格局:国产企业逐渐崛起,强势占领市场份额

目前,我国电机控制器行业竞争较为激烈,主要生产企业可分为三大类,分别为以比亚迪、特斯拉为代表的整车制造厂,以日本电产、联合电子、博格华纳为主的外资企业以及近几年发展较为强势的国产企业,代表企业有汇川技术、上海电驱动、英博尔等。

目前我国自主的电机控制器在功率密度、芯片集成设计、热管理设计等方面与国外差距较大。我国电力电子技术起步相对较晚,部分电机电控核心组件仍不具备完全自主生产能力,这使得国内电机控制器的功率密度水平和国外产品相比存在较大差距。但未来随着企业不断加大研发力度,将逐步拉小与国外企业之间的差距。

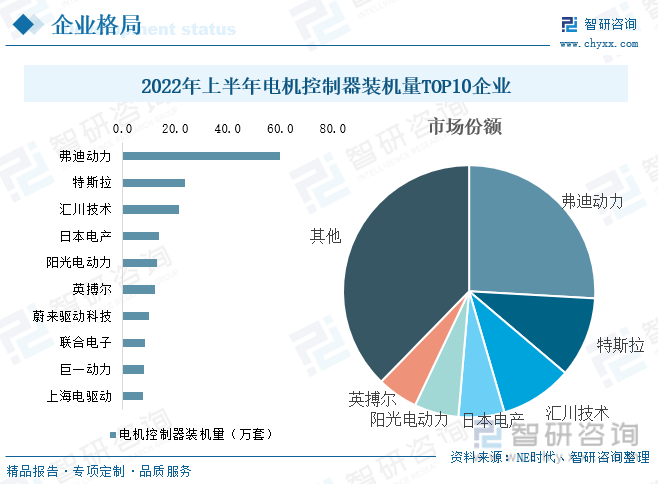

弗迪动力背靠比亚迪,电机控制器装机量遥遥领先其他供应商,在2022年上半年,装机量达60万套,远超第二名特斯拉,市场份额达25.9%;其次特斯拉、汇川技术装机量分别为23.9万套、21.5万套,市场份额分别为10.3%、9.3%,其余供应商装机量均在20万套以下。

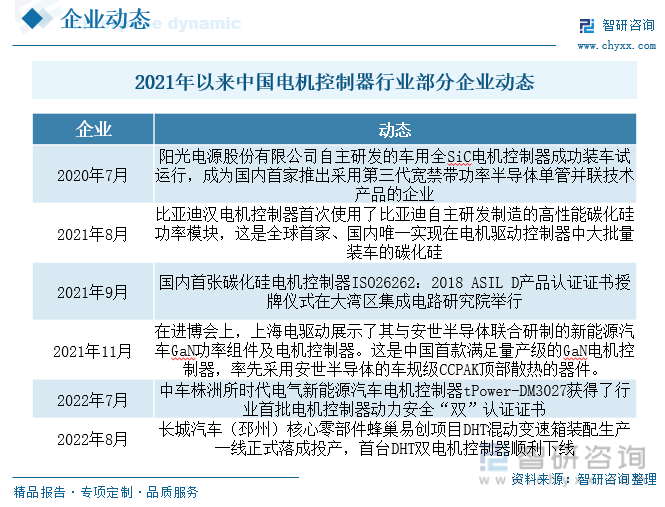

我国高度重视车用电机控制器的发展,目前,第三代宽禁带功率半导体成为电机控制器企业研发重点之一,并在核心技术上取得了一定成果。我国新能源汽车部分电控产品制精度、动态响应速率、开关损耗等方面已达到国际先进水平,技术不断成熟,产业链逐步完善,国产率不断提升。

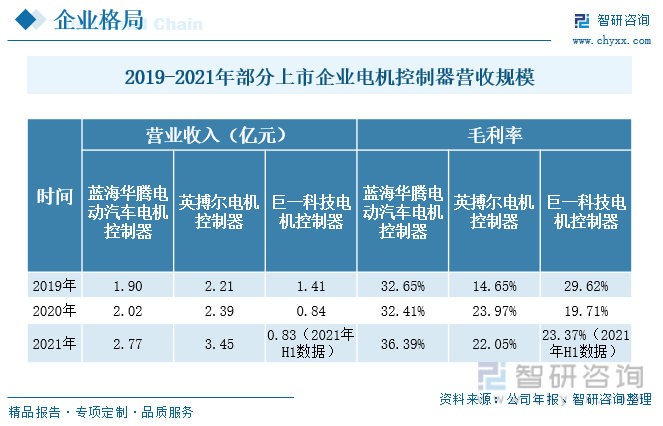

随着行业需求不断增长,企业经营情况也持续向好。我国电机控制器行业上市企业主要有蓝海华腾、英博尔等企业,近两年来,蓝海华腾、英博尔两家企业电机控制器业务保持逐年增长态势,在2021年,蓝海华腾电机控制器实现营收2.77亿元,毛利率为36.39%;英博尔电机控制器业务营业收入为3.45亿元,毛利率为22.05%。

四、发展趋势:在电机、电控系统趋向集成化发展趋势之下,电机电控行业企业将加速整合

1、电机、电控系统趋向集成化

近年来,中国新能源汽车电驱系统技术不断成熟,电驱动系统开始从分立化向集成化、一体化推进。通过将驱动电机、端盖与减速器三个部件进行两位一体化或三位一体化设计,不仅可以减轻其重量,符合汽车轻量化发展大趋势,从而有效提升新能源汽车的续航里程;同时车辆系统的布局愈加灵活并降低铜线等整车线束的使用,从而增加司乘人员空间与储物空间。而从长远来看,电机、减速器、电机控制器、DC/DC、高压分线盒、充电机等零部件都会集成为一个大的动力总成,目的是实现高压器件的共用,减小体积,降低成本,优化整车布置。

2、电机、电控行业企业加速整合

在电机、电控系统趋向集成化发展趋势之下,电机电控行业将加速整合,未来电机与电控企业的业务交叉程度将逐步提高,电机企业逐步开始布局电控领域,电控企业也将触角伸至电机领域。未来能够为整车提供电机电控一体化动力总成产品的企业在市场竞争中更具有优势,同时也可为整车企业进一步降低整车重量和采购成本,车企将会更倾向于一体化提供商。未来随着越来越多企业发力动力总成产品,行业合作、兼并的案例将不断增加,新能源电控领域市场格局、供应链等有望重塑,一大部分电机及电控企业将面临被洗牌的危机。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国电机控制器产业竞争现状及市场分析预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国电机控制器产业竞争现状及市场分析预测报告

《2022-2028年中国电机控制器产业竞争现状及市场分析预测报告》共十四章,包含2022-2028年中国电机控制器行业投资风险预警,2022-2028年中国电机控制器行业投资发展策略,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询