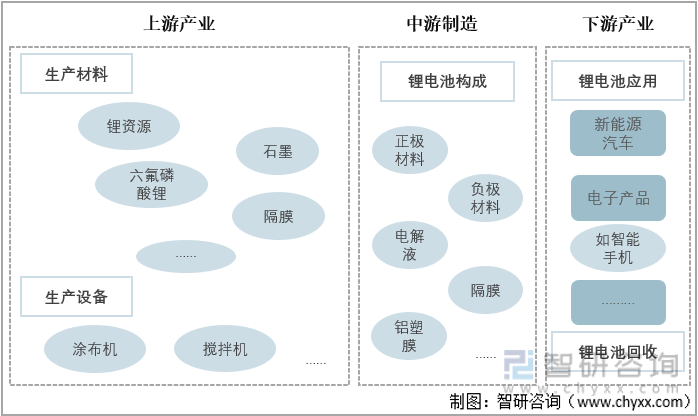

一、锂电池产业链

锂电池发展时间长,产业链完整。电动力作为未来能源发展趋势主流,电力储蓄、利用将成为锂电池发展推力。锂电池属于化工产品,其生产制造十分依赖于原材料供应,下游应用领域的扩展对锂电池性能提出了更高要求。

锂电池产业链图

资料来源:智研咨询整理

二、上游主要能源分析

锂电池构成材料主要分为正极、负极、隔膜、电解液四大主材及铜箔、铝箔、铝塑膜等其他材料。因此锂电池的上游行业主要是锂资源行业及石墨行业。

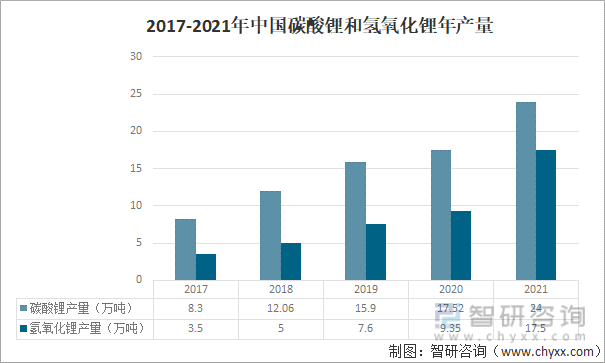

2021年初起,中国锂资源价格翻倍,走势一路向上,使得不少企业生产成本大幅增加,企业负担增大。目前市场上的锂主要来自于锂辉石、盐湖及锂云母,产出产品主要为碳酸锂和氢氧化锂两种。其中氢氧化锂生产出的电池性能更优,主要从锂辉石中提取。但由于中国锂矿资源并不丰富,并且中国的盐湖锂禀赋较差,镁元素过高,产出大多为碳酸锂。这使得中国锂电池高性能正极材料大多依赖于进口。

2017-2021年,市场需求增加,中国碳酸锂和氢氧化锂年产量逐年增加。2021年,中国碳酸锂和氢氧化锂年产量分别为24万吨、17.5万吨,同比增长40.4%、88.6%。

2017-2021年中国碳酸锂和氢氧化锂年产量

资料来源:智研咨询整理

市场上,主要应用的正极材料有三元材料和磷酸铁锂,动力电池装机种类中,虽三元材料仍占据更高份额,但磷酸铁锂装机量增长更快。2018年-2021年,中国磷酸铁锂产量逐年增加。2021年,由于市场需求大幅提升,中国磷酸铁锂产量增至42.18万吨,同比增加了157.9%。

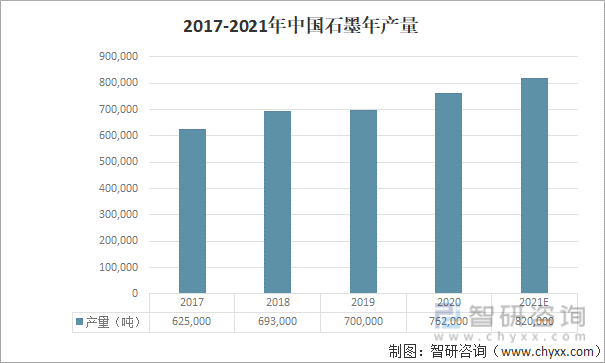

目前锂电池主要使用的负极材料为石墨,也有部分企业已经开始在人造石墨中加入硅制成硅碳负极材料进行应用。近年来,基于金属锂负极材料性能的优越性,金属锂成为了研究热点,但目前金属锂可能中短期只能在无人机等细分领域进行推广商用,在动力领域商用预计还需要更长的时间。

随着市场需求提升,中国天然石墨产量逐年增加。2021年,中国石墨产量为82万吨,同比增加7.61%。

2017-2021年中国石墨年产量

资料来源:USGS、智研咨询整理

锂电池中电解液包括高纯度的有机溶剂、电解质锂盐和添加剂。电解液主要作为离子迁移的载体,保证离子在正负极之间的游动。按成本划分,电解质锂盐占比约40%~50%,溶剂占比约30%、添加剂占比约10%~30%。电解液虽不是锂电池的核心原料,但由于其构成电解质六氟磷酸锂的稀缺及添加剂VC价格暴涨,使得电解液成为锂电池原材料中近年来缺口最大、价格上涨最为严重的部分。

锂电池的隔膜是一种经特殊成型的高分子薄膜,薄膜有微孔结构,可以让锂离子自由通过。由于隔膜技术壁垒高,使得该行业成为储能领域开发的一大重心。目前中国隔膜市场集中度高,仅恩捷股份市场占比就高达40%以上。且中国隔膜制造设备基本依赖于进口,国产隔膜设备也将成为未来中国隔膜市场发展的重点。

锂电池制造的一些其他关键材料,如铝塑膜、铜箔(负极用)、铝箔(正极用)、粘结剂等,其中铝塑膜长期由日本昭和电工、DNP等日韩企业垄断,中国国产率低,技术壁垒高,是未来中国锂电池材料发展热点之一。

相关报告:智研咨询发布的《2022-2028年中国锂电池行业投资战略分析及发展前景研究报告》

目前看来,虽然中国石墨储量丰富、产量也高,但中国锂资源提取能力不足,因此中国对锂资源的开发和把控势在必行,提锂技术也需受到重点关注,旨在通过技术的革新,来弥补自然资源的稀缺和禀赋上的缺陷。且由于锂电池所需的其他材料,如隔膜等,中国都存在较高的技术壁垒,未来中国锂电池行业发展也将受到掣肘。

三、锂电池行业分析

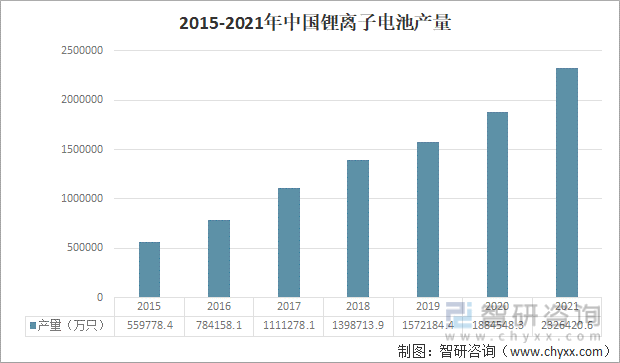

锂电池可大致分为锂离子电池和锂金属电池,锂离子电池不含有金属态的锂,并且可以充电。可充电电池的第五代产品锂金属电池在1996年诞生,其安全性、比容量、自放电率和性能价格比均优于锂离子电池。由于其自身的高技术要求限制,只有少数几个国家的公司在生产这种锂金属电池。目前在市面上的锂电池主要还是锂离子电池为主。

2015-2021年,中国锂离子电池年产量逐年上升。2016年与2017年,中国锂离子电池年产量每年同比增速都达到了40%以上。2021年,中国锂离子电池年产量已升至2326420.6万只,同比增加23.45%。

2015-2021年中国锂离子电池产量

资料来源:国家统计局、智研咨询整理

2016年来,中国锂电池市场规模逐年递增。2021年,中国锂电池规模达到342GWh,同比剧增了118.62%。2021年,中国锂电企业的全球占有率为70%,同比有所下降。2021年,由于原材料价格上涨,中国锂电池生产商出产价格均有所增加。

2016-2021年中国锂电池市场规模及中国锂电企业的全球市场占有率

资料来源:智研咨询整理

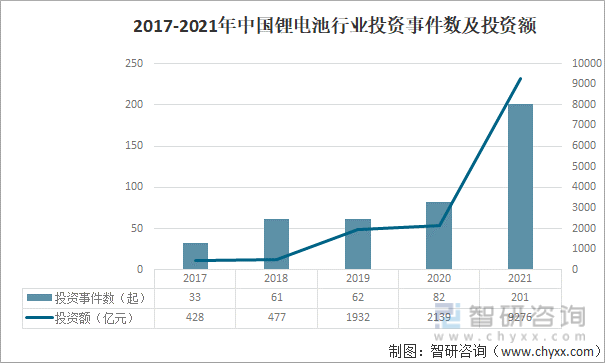

近年来,中国市场对锂电池行业关注度逐渐提升,中国锂电池行业投资情况逐年升温。2021年,中国锂电池行业投资额剧增至9276亿元,同比增加了三倍以上。在未来多产业市场需求下,中国锂电池行业将进一步升温。

2017-2021年中国锂电池行业投资事件数及投资额

资料来源:智研咨询整理

四、下游应用产业分析

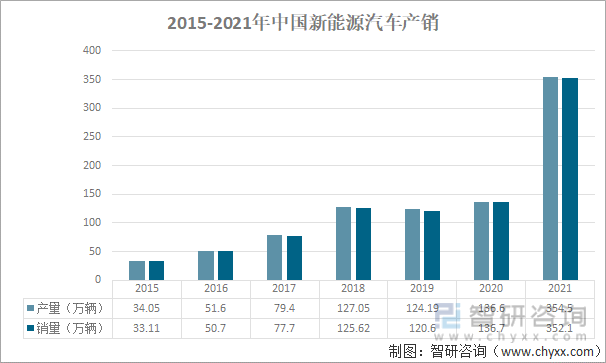

新能源汽车行业是锂电池主要应用领域之一。2015年-2021年,随着中国新能源汽车市场逐年扩大,市场对锂电池需求也逐年增加。2021年,中国新能源汽车产量达354.5万辆,中国锂电池规模也受此影响增至342GWh。

2015-2021年中国新能源汽车产销

资料来源:中国汽车工业协会、智研咨询整理

新能源汽车应用前景非常广阔,根据《节能与新能源汽车技术路线图2.0》目标,至2025年国内新能源车渗透率20%,2030年40%,2035年50%。根据乘联会发布数据显示,2021年全年,新能源车渗透率达到14.8%,较2020年5.8%的渗透率提升明显。随着中国新能源汽车渗透率提升,中国市场对锂电池需求度将进一步提高。

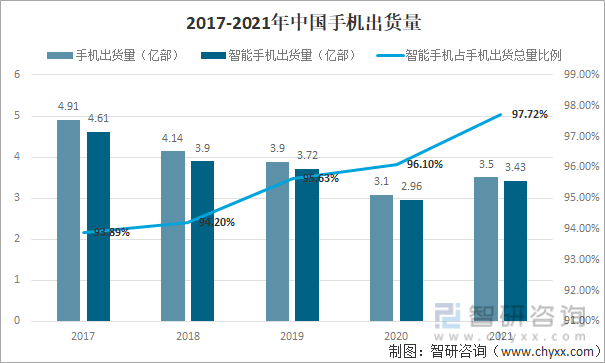

2017-2021年中国手机出货总量逐年减少,但2021年其总出货量仍有3.5亿部,且智能手机出货量所占比例逐年上升,2021年所占比例已达到97.72%。智能手机对手机电池性能要求很高,中国市场对智能手机需求占比越来越高,这使得市场对锂电池需求越来越高,对电池性能要求也越来越高。

2017-2021年中国手机出货量

资料来源:国家工业信息部、智研咨询整理

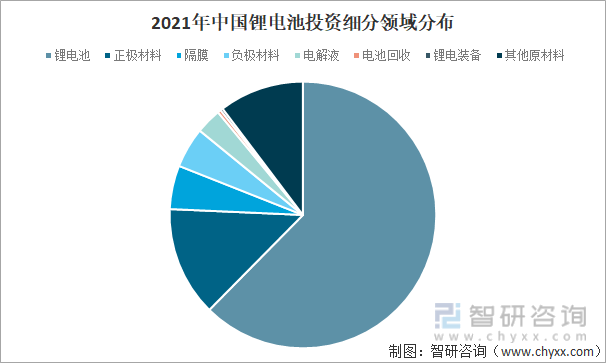

从2021年中国锂电池行业投资细分领域看,未来锂电池行业中锂电池回收再利用也将成为行业热点领域之一。

2021年中国锂电池投资细分领域分布

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国锂电池行业市场行情动态及竞争战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国锂电池行业市场行情动态及竞争战略分析报告

《2022-2028年中国锂电池行业市场行情动态及竞争战略分析报告》共十三章,包含2022-2028年中国锂电池行业发展趋势分析,行业投资机会与策略分析,投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国3C锂电池行业相关政策、需求量、出货量及重点企业分析:消费电子需求温和复苏,带动3C锂电池出货量稳定增长[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)