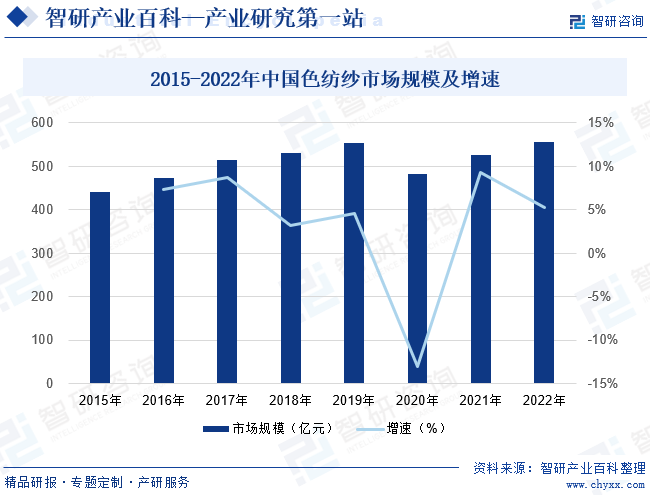

摘要:目前,国际市场色纺纱制品已十分流行,国内市场也在不断扩大,色纺纱的市场规模整体呈上升趋势。截至2022年我国色纺纱行业市场规模约为555.26亿元,中高端纺织品市场份额的逐步扩大及下游客户消费潜力的不断挖掘使色纺纱市场渗透率有望持续上升。

一、定义及分类

色纺纱是先将纤维染色,然后将两种或两种以上不同颜色的纤维经过充分混合后,制成具有独特混色效果的纱线。按照纺成色纺纱的纤维不同,色纺纱可以分为纯棉色纺纱、混纺色纺纱、纯化纤色纺纱、再生化纤色纺纱以及混合三种以上不同原料纤维的色纺纱等;按照成品颜色的不同,色纺纱又可分为彩色色纺纱和麻灰色纺纱等。

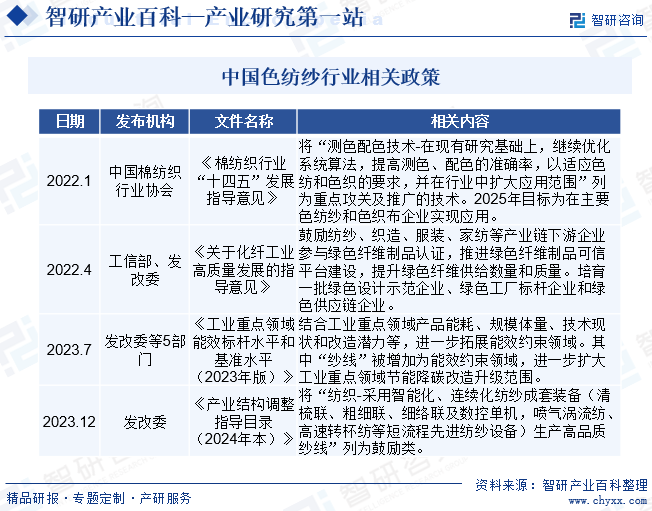

二、行业政策

色纺纱行业出现在20世纪80年代以后,因其通过“先染色、后纺纱”的新技术手段,缩短了后续加工企业的生产流程,降低了生产成本,尤其是突破性地解决了传统染整行业污染较高的问题,极大地降低了能源消耗和环境破坏,因此具有较高的附加值。相对于采用“先纺纱、后染色”的传统工艺,色纺纱有较强的市场竞争力和较好的市场前景。国内影响色纺纱行业发展的主要政策有:《棉纺织行业“十四五”发展指导意见》《产业结构调整指导目录(2024年本)》等,相关产业扶持政策的发布,推动产业生态建设,对色纺纱行业产生显著的积极影响。

三、行业壁垒

1、行业经验壁垒

色纺纱行业相比于传统纺纱行业,无论是在工艺流程、生产方式、原料采购、营销手段等方面均有所革新:如对棉纤维进行前置染色及后续各生产环节的配色过程;为适应休闲服装终端消费流行多变的特点而特有的小批量、多品种、快交货的生产方式;在棉花原产地进行集中采购,要求企业具有良好的库存决策和管理能力;为成功向品牌运营商实施直接营销,须准确把握流行色彩趋势和消费趋势的变化。以上各方面均需要企业有丰富的业内资源和经验积累,对企业的软实力要求较高。

2、管理能力壁垒

色纺纱色彩的丰富性和生产工艺的复杂性要求企业具备较高的生产现场管理能力、调度能力和品质管理能力。与此同时,鉴于下游服装客户对交货期非常重视,亦要求企业具备良好的供应链管理能力。经验丰富、高素质的管理团队对色纺纱的生产至关重要。

3、技术壁垒

与传统纺纱行业相比,色纺纱行业在染色和配色等各个环节均有独特的技术和工艺流程。针对小批量、多品种的色纺纱订单,在同一生产线上,往往会有多种不同品种的产品同时作业。以本公司为例,公司每年接到的订单数量可达上万份,推出的混色花纱颜色达5000多种,相应的工艺参数始终处于变化之中,且不同纤维在混合技术上亦存在不确定性。如何使纱线达到混合均匀、色泽鲜艳、色牢度好、各批次颜色一致,同时纱条粗细均匀、毛羽少、疵点少而小的要求,需要具备较高的专业技术难度。

4、资金壁垒

色纺纱行业在棉花集中采购、存货管理等各个环节均需要占用大量的流动资金,同时因为色纺纱生产批量小,品种多的特点,当产量较小时单位产品分担的成本相对较大。因此,色纺纱生产对企业的资金实力和生产规模也有较高要求,只有具备显著规模效应的大型企业才能形成低成本优势,从而有力拓展新市场。

5、环保配套壁垒

近年来环保问题日益受到重视,色纺行业因包含染整环节因而会产生大量工业废水,配套建设完善的环保设施是进入色纺纱行业的必要条件。以百隆东方控股子公司海德针织为例,海德针织为提高污水处理量和处理效率,利用行业领先的污水处理技术,先后斥资3000余万投资兴建一座处理能力15000吨/天的污水处理厂和一套处理能力5000吨/天的中水深度处理系统,以满足节能减排和循环经济的需要。环保配套设施的达标需要具备较强的资金实力和技术实力的支撑,这构成其他企业进入色纺纱行业的重要壁垒。

四、产业链

1、行业产业链分析

色纺纱行业的上游行业主要是农业和化学纤维制造业。上游原料以棉花为主,少量化学纤维为辅。棉花是关系国计民生的战略物资,也是仅次于粮食的第二大农作物。目前我国占据着全球棉花产业的数项第一:即产量第一、消费量第一及进口量第一。棉花作为基础农产品,其价格往往受政策面、产量、前期库存量、进出口量、国内消费量、气候、国家储备、替代品、国际市场状况等多方面因素影响。

色纺纱行业的下游主要是服装行业,尤其以品牌休闲服装行业为主,其下游终端需求来自于人们生活水平的提高、消费习惯的改变和可支配收入的变化。服装行业作为色纺纱行业的重要下游行业,其对色纺行业的影响主要体现在市场供需平衡的稳定以及行业盈利能力的变化方面。

新疆冠农集团有限责任公司 九圣禾控股集团有限公司 新疆西部海祥棉花有限公司 鲁泰纺织股份有限公司 甘肃省敦煌种业股份有限公司 新疆塔里木农业综合开发股份有限公司 新疆赛里木现代农业股份有限公司 桐昆集团股份有限公司 新凤鸣集团股份有限公司 吉林化纤股份有限公司 上海华峰超纤科技股份有限公司 江苏博云塑业股份有限公司 浙江台华新材料股份有限公司 江苏悦达投资股份有限公司

新疆冠农集团有限责任公司 九圣禾控股集团有限公司 新疆西部海祥棉花有限公司 鲁泰纺织股份有限公司 甘肃省敦煌种业股份有限公司 新疆塔里木农业综合开发股份有限公司 新疆赛里木现代农业股份有限公司 桐昆集团股份有限公司 新凤鸣集团股份有限公司 吉林化纤股份有限公司 上海华峰超纤科技股份有限公司 江苏博云塑业股份有限公司 浙江台华新材料股份有限公司 江苏悦达投资股份有限公司

2、行业领先企业分析

(1)百隆东方股份有限公司

百隆东方股份有限公司作为国内领先的色纺纱生产企业之一,主营业务为色纺纱的研发、生产和销售。深耕色纺纱行业30余年,已形成特有的“小批量、多品种、快速反应”经营模式,致力于向客户提供全系列、多品种、质量可靠的以纯棉品种为主的色纺纱线。据统计,截至2022年百隆东方营业收入为69.89亿元,同比下降10.1%,其中色纺纱业务收入为36.31亿元,同比下降24.9%。

(2)华孚时尚股份有限公司

华孚时尚股份有限公司作为全球最大的色纺纱制造商和供应商之一,主营中高档色纺纱线,配套提供高档新型的坯纱、染色纱,同时提供流行趋势、原料与产品认证、技术咨询等增值服务。通过色彩、材质、工艺技术的集成创新,为客户提供优质的产品和服务。公司在坚持主业的同时,共享产业,以纱线贯通纺织服装产业,整合棉花种植、棉花加工、仓储物流、花纱交易、纺服供应链,实现前后端产业贯通,致力成为全球纺织服装产业时尚营运商。据统计,截至2023年前三季度华孚时尚营业收入为110.5亿元,同比下降16.91%,归属净利润为0.85亿元,同比下降71.74%。

五、行业现状

随着人们生活水平的不断提高,纺织品已不再是单纯的实用性消费品,除了基本的御寒遮体等功能以外,更多的是要体现时尚、健康、舒适、运动、环保元素,这就对纺织品的设计和开发提出了更高的要求。由于色纺纱产品具有时尚性、环保性和科技性,且能以“小批量,多品种,快速反应”的特点响应快速多变的市场需求,因此受到市场的广泛欢迎。目前,国际市场色纺纱制品已十分流行,国内市场也在不断扩大,色纺纱的市场规模整体呈上升趋势。截至2022年我国色纺纱行业市场规模约为555.26亿元,中高端纺织品市场份额的逐步扩大及下游客户消费潜力的不断挖掘使色纺纱市场渗透率有望持续上升。

六、发展因素

1、政策拉动

2022年1月中国棉纺织行业协会发布《棉纺织行业“十四五”发展指导意见》,将“测色配色技术-在现有研究基础上,继续优化系统算法,提高测色、配色的准确率,以适应色纺和色织的要求,并在行业中扩大应用范围”列为重点攻关及推广的技术。2025年目标为在主要色纺纱和色织布企业实现应用。2022年4月,工信部、发改委发布《关于化纤工业高质量发展的指导意见》,鼓励纺纱、织造、服装、家纺等产业链下游企业参与绿色纤维制品认证,推进绿色纤维制品可信平台建设,提升绿色纤维供给数量和质量。培育一批绿色设计示范企业、绿色工厂标杆企业和绿色供应链企业。这些政策将为色纺行业的持续平稳发展奠定了良好的政策基础。

2、色纺纱具备环保、时尚、科技等特性

进入二十一世纪,以H&M、ZARA为代表的休闲品牌服饰运营商,创造了个性化、小批量,快速时尚的商业模式,并成为当今服饰发展主流。由于色纺纱“先染色、后纺纱”的工艺特征,可以有效缩短后续加工企业的生产流程,迅速响应市场多品种、小批量、快交货的要求,因此比传统纱线具备更强的竞争力,代表着纱线产业的未来发展趋势。

3、内需稳定增长

在外贸出口受人民币升值、贸易摩擦等负面因素的影响而增长趋缓的背景下,内需增长已成为纺织行业的重要推动力。衣着作为基本消费品,未来消费增长必将推动纺织服装行业的整体收入提升。未来随着经济发展和居民收入水平的提高,国内终端市场的消费能力正逐步显现出来,并有望在可预见的将来实现持续的快速增长。

七、竞争格局

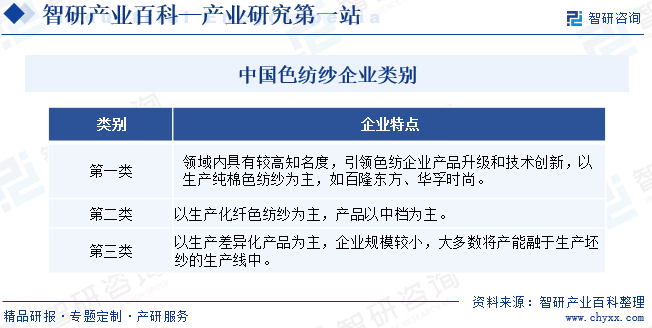

我国色纺纱企业按照产品档次、市场定位不同大致可划分为三类,各自所处的市场相对独立。我国企业在进入色纺纱领域后,并凭借劳动力丰沛、交货快、供货量大等优势逐渐占据市场主导地位。截至目前,除意大利、韩国等少数欧洲国家拥有少量产能外,全球约90%的产能集中在中国,集中在浙江、江苏、山东、广东等存在较大规模纺织服装产业集群、对色纺纱产品需求量较大的地区。

目前我国中高档色纺纱行业已形成双寡头竞争格局,百隆东方与华孚时尚占据70%以上中高端市场份额。我国大多企业色纺纱产能在3-5万锭左右,同时还有部分非色纺纱生产企业准备进入市场,但由于色纺纱进入门槛较高,中小型企业受工艺技术、资金限制、客户等影响难以进入中高端市场进一步做大,叠加近年国家环保政策趋严,部分小企或逐渐淘汰,寡头垄断格局稳定,集中度或将继续提升。

八、发展趋势

目前,国内纺织企业不仅要面对本国产能的竞争压力,还要迎接来自越南、印度、孟加拉、墨西哥等新兴市场国家涌现的纺织产能的激烈竞争。“十四五”时期,我国棉纺织行业应立足新发展阶段,进一步提升科技创新能力,创建智能制造新模式,加快绿色转型。未来,推动产业绿色、低碳、智能发展将成为我国色纺纱行业发展三大指向性发展趋势。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国色纺纱行业现状分析:棉纺织业中渗透率不断提升,市场规模不断扩大[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

2023年中国色纺纱行业现状分析:棉纺织业中渗透率不断提升,市场规模不断扩大[图]

近年来我国纱线产量随纺织产业转移而逐渐下降,但色纺纱整体需求量基于终端需求的旺盛增长而持续上升,据统计,截至2022年我国色纺纱需求量约为161.9万吨。

![2022年中国色纺纱行业全景速览:企业营收增长,产业绿色智能化升级发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2022年中国色纺纱行业全景速览:企业营收增长,产业绿色智能化升级发展[图]

2022年1-11月,我国纱产量为2457.1万吨,同比下降6.9%。近年来,受其他织布原料冲击影响,下游市场需求收缩,我国纱生产产量下滑,但整体行业市场规模依旧庞大。目前,我国纱纺织制造工艺可大致分为传统、染色、色纺三大类,各项工艺纱产量市场占比分别为65%、20%、15%。