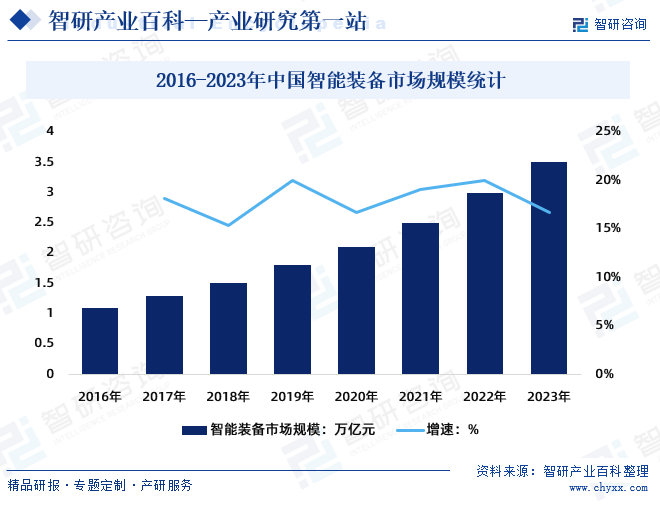

摘要:中国的智能装备制造市场规模在过去几年中稳步增长,目前已经成为全球最大的智能装备制造市场之一。据统计,2021年中国智能装备市场规模为2.5万亿元,2022年市场规模达到3万亿元, 2023年,中国智能装备市场规模约为3.5万亿元。未来,随着技术的不断创新和国际竞争的加剧,中国智能装备制造市场将继续发展壮大。

一、定义及分类

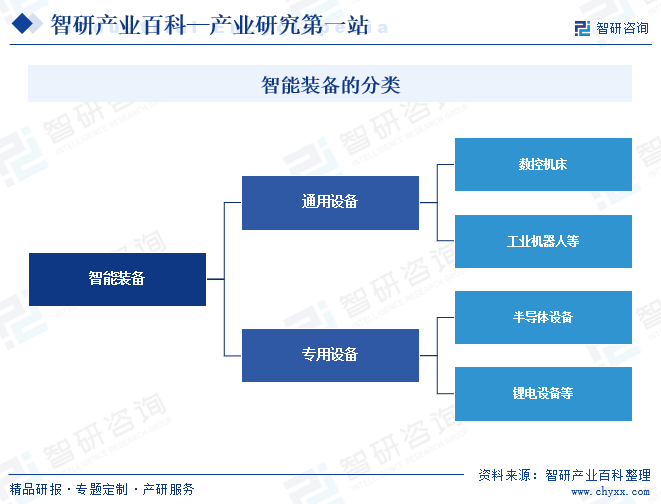

智能装备是一种集机械系统、运动系统、电气控制系统、传感器系统、信息管理系统等多种技术于一体的装备。它具有感知、分析、推理、决策、控制功能,是实现智能制造的硬件基础,能够减少生产过程中对人力劳动的依赖,显著提高生产效率和降低生产成本。智能装备大致分为通用设备和专用设备两类,通用设备广泛应用于多类产品和自动化设备,如数控机床、工业机器人等。专用设备系专用于某一类产品自动化生产线上的设备,如半导体设备、锂电设备等。

二、行业政策

1、主管部门及监管体制

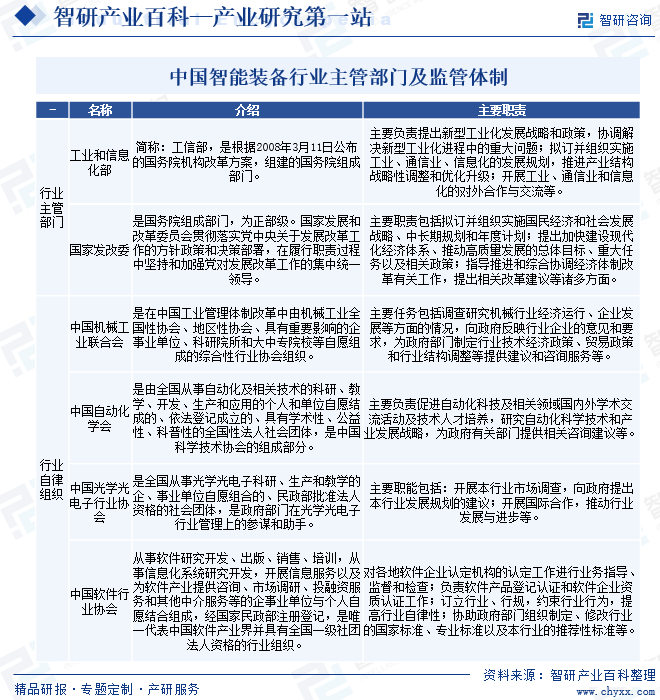

智能装备行业广义上属于智能制造行业。智能制造是基于新一代信息通信技术与先进制造技术深度融合,贯穿于设计、生产、管理、服务等制造活动的各个环节,具有自感知、自学习、自决策、自执行、自适应等功能的新型生产方式。智能装备所处行业目前主要由行业主管部门和行业自律性组织共同管理,行业主管部门为国家工信部、国家发改委等部门,行业自律性组织包括中国机械工业联合会、中国自动化学会、中国光学光电子行业协会等。

2、相关政策

(1)国家层面相关政策

为加速中国工业现代化进程,中国政府相继出台了多项支持中国智能装备制造业发展的产业政策,为行业发展提供了有力的支持和良好的环境,也对产业发展和分工格局带来深刻影响。

(2)地方层面相关政策

目前,中国已出台一系列产业政策和相关法律法规,自上而下地推动智能装备制造业的健康、良性发展。全国各省市利好政策也不断出台,加快智能装备行业将持续稳定增长,中国制造业中所起到的地位将会越来越重要。

三、发展历程

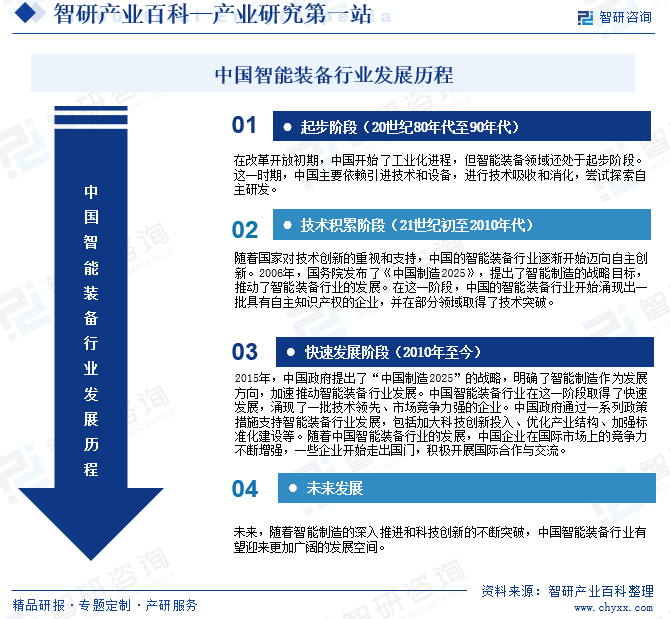

18世纪60年代以来人类经历了三次工业革命,制造业经历了手工制造、流水线、自动化、数字化等过程。21世纪开始,以智能化为标志的第四次工业革命正在全球范围内蓬勃展开,装备的形态和复杂性也相应发生了改变。智能装备制造业作为实现产品制造智能化的关键载体,现已广泛运用于光伏、半导体、纺织、汽车、军工、冶金等领域以及其他各类加工生产线。中国智能装备行业的发展历程可以概括为起步阶段、技术积累阶段、快速发展阶段等几个阶段。

四、行业壁垒

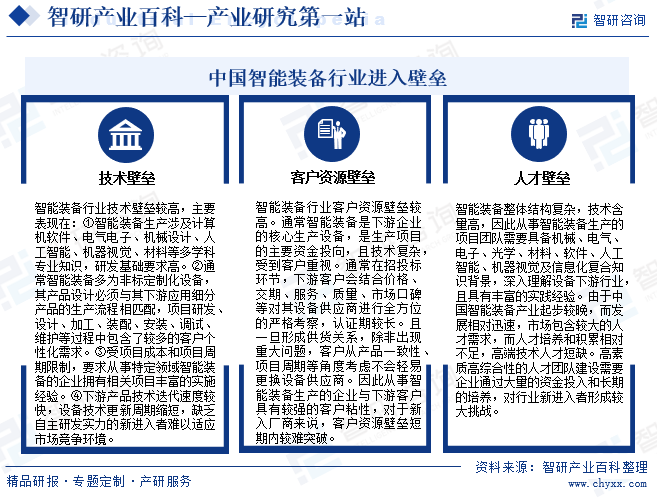

在国家政策推动、制造业技术转型升级等背景下,中国智能制造产业发展迅速,逐渐成为制造业的主要驱动力之一。中国智能装备行业在快速发展的同时,也面临着一些进入壁垒,主要包括人才壁垒、技术壁垒、客户资源等几个方面。

五、产业链

1、行业产业链分析

智能装备是一种集机械系统、运动系统、电气控制系统、传感器系统、信息管理系统等多种技术于一体的装备,具有感知、分析、推理、决策、控制功能。从产业链来看,智能装备产业链可分为三层,上游为核心零部件行业,主要生产传感器、减速器、控制器、伺服电机等核心部件;中游为标准单机设备行业,主要生产数控机床、机器人、激光器等单机设备;下游为系统集成行业,包括锂电池、汽车、工程机械、消费电子、医疗器械等多个领域。

智能装备主要应用于下游行业的生产制造过程,由于不同行业的生产工艺存在较大差异,所以大部分智能装备具有非标定制化属性,需要根据客户的需求,按照客户加工制造工艺和流程的要求进行针对性研发设计,以满足某一个或某一类产品的快速高效自动化生产。系统集成商是连接上游零部件企业、单机设备企业和下游客户的桥梁,通过为下游客户设计非标定制化成套设备,采用外购与自产相结合的形式完成机器人、激光器、AGV等单机设备的二次开发和集成,为终端客户提供自动化成套设备,是整个智能装备行业必不可少的环节。

欧菲光集团股份有限公司 中航电测仪器股份有限公司 基康仪器股份有限公司 上海威尔泰工业自动化股份有限公司 深圳万讯自控股份有限公司 京东方科技集团股份有限公司 深圳市汇川技术股份有限公司 中国电子科技集团有限公司 苏州绿的谐波传动科技股份有限公司 宁波中大力德智能传动股份有限公司 浙江双环传动机械股份有限公司 陕西秦川机床工具集团有限公司 大族激光科技产业集团股份有限公司 深圳市英唐智能控制股份有限公司 深圳拓邦股份有限公司 厦门华联电子有限公司 广东瑞德智能科技股份有限公司 深圳市朗科智能电气股份有限公司 深圳市汇川技术股份有限公司 德国西门子股份公司 松下电器机电(中国)有限公司 南京埃斯顿自动化股份有限公司 武汉华中数控股份有限公司 深圳市英威腾电气股份有限公司

欧菲光集团股份有限公司 中航电测仪器股份有限公司 基康仪器股份有限公司 上海威尔泰工业自动化股份有限公司 深圳万讯自控股份有限公司 京东方科技集团股份有限公司 深圳市汇川技术股份有限公司 中国电子科技集团有限公司 苏州绿的谐波传动科技股份有限公司 宁波中大力德智能传动股份有限公司 浙江双环传动机械股份有限公司 陕西秦川机床工具集团有限公司 大族激光科技产业集团股份有限公司 深圳市英唐智能控制股份有限公司 深圳拓邦股份有限公司 厦门华联电子有限公司 广东瑞德智能科技股份有限公司 深圳市朗科智能电气股份有限公司 深圳市汇川技术股份有限公司 德国西门子股份公司 松下电器机电(中国)有限公司 南京埃斯顿自动化股份有限公司 武汉华中数控股份有限公司 深圳市英威腾电气股份有限公司

2、行业领先企业

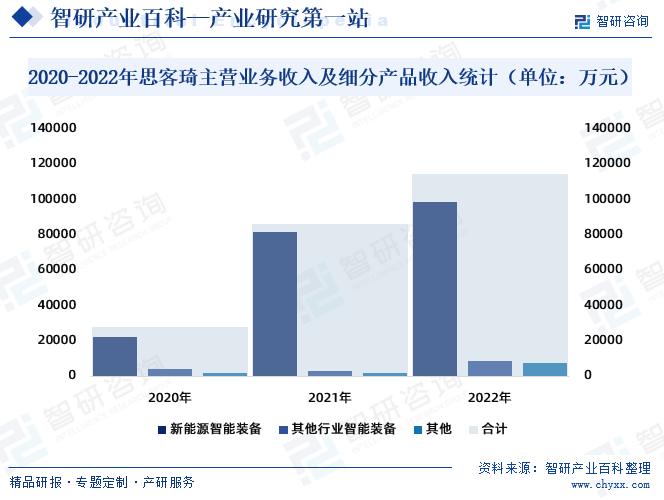

上海思客琦智能装备科技股份有限公司专注于智能制造领域关键技术的研发与创新,将研发积累和技术创新放在企业发展首位。经过多年的耕耘,思客琦已逐步成长为新能源智能装备领域领先的系统集成商。思客琦产品主要为新能源智能装备,新能源智能装备的核心产品为锂电池模组PACK设备。2022年思客琦主营业务收入为114457.8万元,其中:新能源智能装备业务收入98565.8万元,占公司主营业务收入的86.12%;其他行业智能装备业务收入8726.28万元,占公司主营业务收入的7.62%。

六、行业现状

智能装备行业作为实现产品制造智能化、绿色化的关键载体,其产业链涵盖智能装备,工业互联网、工业软件、3D打印以及将上述环节有机结合的自动化系统集成及生产线集成等。随着制造业持续转型升级,中国智能装备产业发展迅速。目前,在中国,智能装备主要应用在锂电池、汽车、工程机械、特种装备、物流仓储、电子等行业,产业需求市场主要集中在锂电池、汽车、机械、电子产业密集的江浙、广东、上海等区域。随着未来自动化、智能化普及率的提高,智能装备将逐步渗入工业制造领域的更多环节,如食品饮料、日常消费品、医药等,应用领域与应用程度将会明显提升。

中国的智能装备制造市场规模在过去几年中稳步增长,目前已经成为全球最大的智能装备制造市场之一。据统计,2021年中国智能装备市场规模为2.5万亿元,2022年市场规模达到3万亿元, 2023年中国智能装备市场规模约为3.5万亿元。未来,随着技术的不断创新和国际竞争的加剧,中国智能装备制造市场将继续发展壮大。

七、发展因素

1、机遇

(1)新一轮科技革命和产业变革深化,智能装备产业基础更加夯实

“科技创新、绿色发展”成为时代发展的趋势与要求,新一轮科技革命和产业变革正在加速演进,如5G、人工智能、大数据、新能源、量子技术等。前沿技术正在形成多技术群相互支撑、齐头并进的发展态势,科技发展呈现多元深度融合特征,制造业呈现数字化、网络化、智能化发展趋势。在这一背景下,社会对先进制造、信息化和智能技术创新的重视达到前所未有的高度,给智能装备产业发展奠定了夯实基础。

(2)当今中国正处于新旧动能转换、制造业转型升级阶段,为行业带来巨大机遇

中国制造业面临大而不强、人口红利消失、劳动力成本持续上涨等问题,通过推行智能制造,实现机器换人、提升生产效率及节约劳动力成本,成为应对新常态,实现转型升级,新旧动能转换的必由之路。近年来,中央号召全国各地区推动制造业高质量发展,大力推进结构性改革,着力培育新动能,改造提升落后产能以实现经济稳定增长。国家通过技改补贴等多项措施,引导传统制造业技术升级和自动化改造,进程中不可避免地产生巨大的智能装备和工业软件需求,给行业发展带来巨大的历史机遇。

(3)全球汽车产业电动化趋势加速,带来巨大动力电池产能扩张需求

在全球碳排量限值要求提升的背景下,全球主要国家加大或延长新能源汽车补贴,欧洲碳排放政策力度加大,再加上消费者对电动车接受度提升,全球新能源汽车产业进入快速成长期,国内新能源汽车走在全球市场前列。大众、宝马、戴姆勒、通用、本田等主流车企纷纷加大在中国电动化市场布局,比亚迪、蔚来、理想、小鹏等本土新能源车厂亦纷纷扩产,带动产业链新一轮扩产浪潮,对锂电设备应用生产线需求增长。

(4)新兴应用领域快速发展,为智能装备行业开辟新的发展空间

锂电池在能量密度、功率密度、循环性、自放电、环保性等多方面均优于铅酸电池,近几年,由于锂电池技术进步,成本大幅下降,其对传统铅酸电池正加速替代。随着储能、电动自行车、电动工具以及AGV等新兴锂电应用市场迅速崛起,其对锂电池的市场需求正在迅速起量。

(5)产业配套日益成熟,为行业发展提供良好

近几年国家基础设施建设逐步完善,交通、水电气等配套日益成熟,对计算机、自动化等方面的人才培育也加快,给行业发展奠定了良好基础。此外在产业链方面,智能装备需要大量的制造气缸、伺服、电机等标准设备以及非标的机加工件,经过数十年的发展,中国已经攻克多项行业技术难题,绝大部分零部件已实现国产化。目前华中地区、珠三角、长三角、环渤海地区均已具备深厚的原材料供应和市场基础,有利于行业持续健康发展。

2、挑战

智能装备行业具有产业关联度高、技术资金密集的特点,是各行业智能生产、技术进步的重要保障,在基础技术水平不断提高的作用下,中国智能装备行业发展迅速,但也面临着一系列挑战。

八、竞争格局

长期以来,应用智能制造技术最成熟的下游公司大多为全球制造业的龙头企业,国外智能装备巨头与全球制造业的龙头企业长期合作,是全球高端智能制造的引领者。这些企业凭借雄厚技术、丰富经验和资本优势占据了中国智能装备市场较高份额,特别是在外资或合资厂商主导的下游应用领域更是处于控制和垄断地位,比如汽车整车制造、高端电子制造等领域。

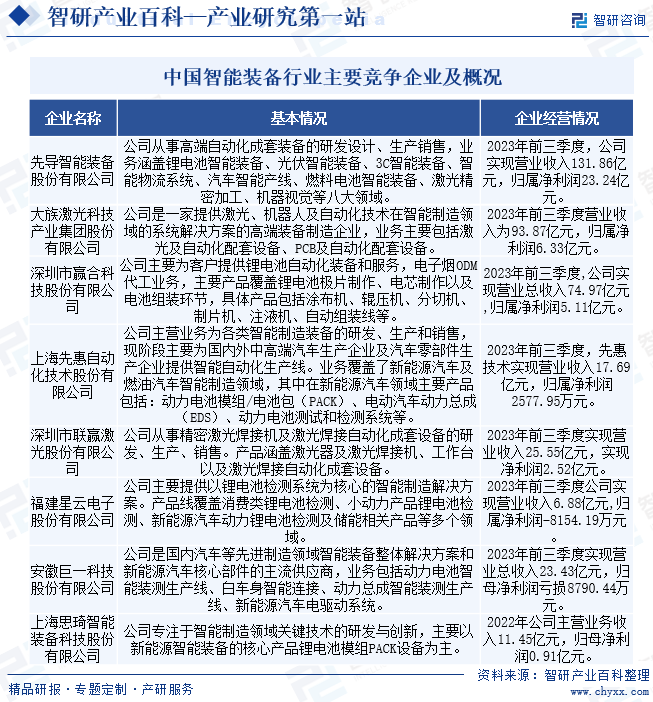

近年来,中国企业通过不断的研发投入和技术积累,突破多项具有自主知识产权的重大智能装备,初步形成了自动化生产线、工业机器人自动化装备、工业信息化和工业互联/物联网等多元的智能制造产业链,凭借着技术上的突破,本地服务优势以及对细分行业的深度理解,国内企业逐步在智能装备市场中占有了一席之地。它们积累了大量自主知识产权,产品性能和技术水平达到全球较高水平,是一批具有较强竞争力的智能装备企业。国内这些智能装备主要竞争企业包括先导智能、大族激光、赢合科技、先惠技术、联赢激光、星云股份、巨一科技和思客琦等。

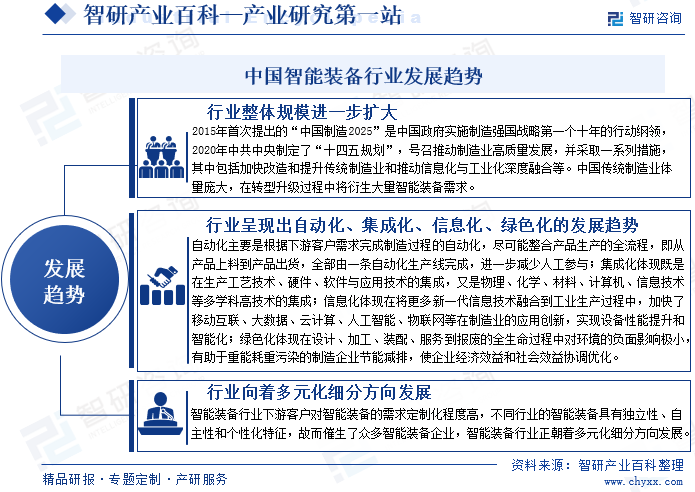

九、发展趋势

近年来,受益于国家产业政策的大力支持、新一代信息技术与先进制造技术的深入应用,中国智能制造装备发展深度和广度逐步提升,目前已初步建成以自动化成套生产线、智能控制系统以及工业机器人等为代表的智能制造装备产业体系,产业规模实现快速增长。随着制造业全面转型升级、战略新兴产业加快发展以及国家“双碳”目标逐步落实,可以预见智能制造装备的需求将日益旺盛,中国智能装备行业增长潜力巨大,市场发展空间广阔。

然而,中国的智能装备制造市场相较于美国、德国和日本等制造强国还有较大差距,无论是从效益,还是结构等方面的竞争力都较为落后,很多产业高端环节的零部件及核心技术被外资品牌掌控,呈现“大而不强”的局面。未来重点培育智能装备制造业并形成完整产业体系,掌握核心高精尖设备技术,加快发展以智能制造装备为核心的高端装备制造业,全方位改造提升中国传统制造业将是中国工业发展的一项长期重点任务。在政策、市场、技术以及资金等驱动因素综合作用下,中国智能装备行业将呈现出自动化、集成化、信息化、绿色化发展趋势。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国智能装备行业重点企业对比分析:天奇股份vs机器人[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2022年中国智能装备行业重点企业对比分析:天奇股份vs机器人[图]

从2020-2022年天奇股份以及机器人的智能装备的营业收入来看,天奇股份的智能装备的营业收入较为稳定,机器人的智能装备的营业收入则稳步提升,2022年两企业各自的智能装备营业收入分别为15.34亿元、35.73亿元。

![2022年中国智能装备行业产业链分析:政策支持,增速加快 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2022年中国智能装备行业产业链分析:政策支持,增速加快 [图]

随着我国制造行业逐渐呈现出稳定发展趋势的同时,智能装备行业成为了驱动我国制造行业的主要动力之一。随着“十四五”计划的实施,智能装备行业发展增速再次加快。

![2021年中国智能制造装备产业链分析: 制造业发展转型推动智能制造装备产业繁荣[图]](http://img.chyxx.com/images/2022/0331/30beb063b4968740767cf42450b28437bd6af2d3.jpg?x-oss-process=style/w320)

2021年中国智能制造装备产业链分析: 制造业发展转型推动智能制造装备产业繁荣[图]

随着“中国制造 2025”战略的提出和各项政策的不断推进,制造装备智能化和自动化成为目前制造业发展的主要方向,智能制造装备行业未来发展前景广阔。2020年国内市场规模为2.09万亿元,且预计2022年将达到2.68万亿元