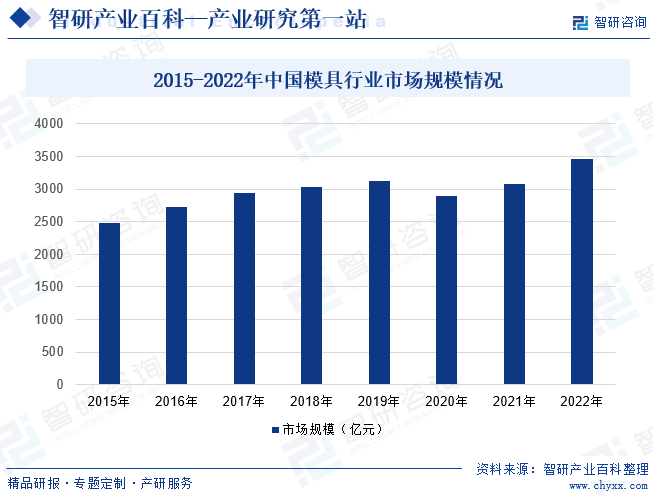

摘要:近年来,得益于我国工业化程度提高以及经济的持续增长,我国模具制造行业亦稳步增长。国内模具制造企业通过学习国外先进技术和管理理念,不断进行业务转型和产业升级,实现了快速发展。同时,由于模具行业与诸多行业关联性高、涉及面广,下游市场的不断发展也带动我国模具行业较快发展,特别是随着全球制造业向中国转移,驱动我国制造业升级,也将给模具行业带来新的增长机遇。数据显示,2020年受疫情影响,行业规模有所下滑,随着疫情被有效控制,我国模具市场规模恢复增长,到2022年我国模具行业市场规模约为3467.73亿元,同比增长12.6%。

一、定义及分类

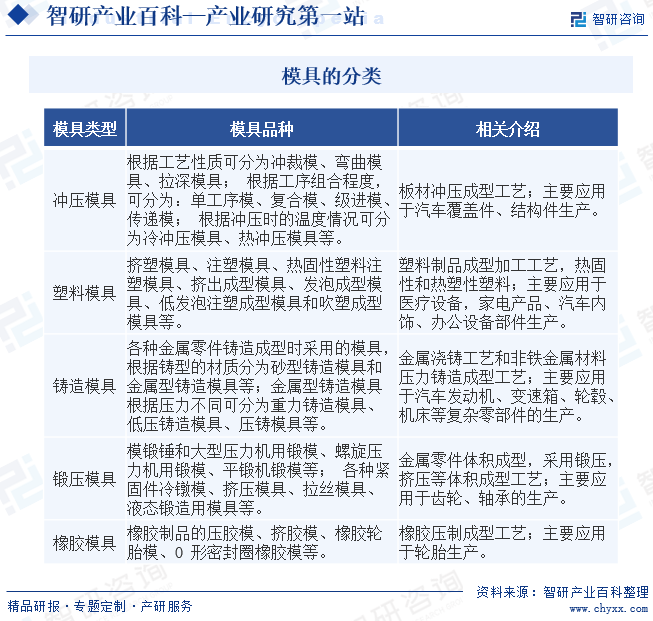

模具是指工业生产上用以注塑、吹塑、挤出、压铸或锻压成型、冶炼、冲压等方法得到具有特定形状与尺寸的制品、制件的各种模子和工具。简单来说,模具是用来制作成型物品的工具,这种工具由各种零件构成,不同的模具由不同的零件构成,它主要通过所成型材料物理状态的改变来实现物品外形的加工。模具生产的发展水平是机械制造水平的重要标志之一,素有“工业之母”的称号。按照加工工艺和加工对象来分,模具主要分为冲压模具、塑料模具、铸造模具、锻压模具和橡胶模具五大类

二、行业政策

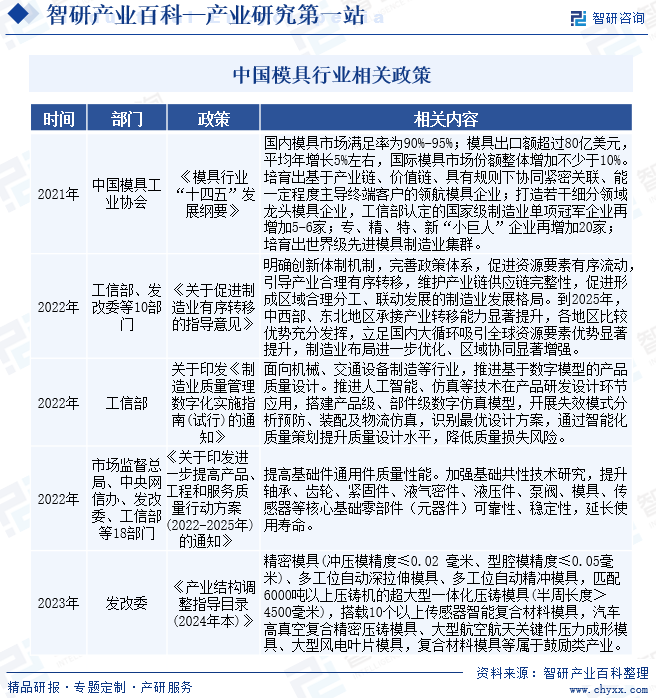

近些年,我国各部门出台了一系列政策提高模具行业质量性能,如2022年发布的《关于印发进一步提高产品、工程和服务质量行动方案(2022-2025年)的通知》提到,提高基础件通用件质量性能;加强基础共性技术研究,提升轴承、齿轮、紧固件、液气密件、液压件、泵阀、模具、传感器等核心基础零部件(元器件)可靠性、稳定性,延长使用寿命。

三、行业壁垒

1、技术壁垒

模具生产涉及工艺设计、机械加工、材料科学等多学科多领域技术,属于技术密集型行业。模具产品的生产特点为单件生产,个性化需求明显,对设计人员和技术工人的技术能力要求较高,厂商需要在制造工艺、质量控制、联机调试等方面经过长期的实践经验累积和生产应用才能掌握核心技术。随着下游企业对模具材料强度、使用寿命、制造精度、稳定性等技术要求的不断提高,技术更新换代不断加快,对企业的产品开发和制造能力要求更加严格。同时,行业内技术领先的企业可以通过不断承接订单进一步优化原有技术,通过持续的新产品开发满足客户新需求,继而形成新工艺、新方法,不断筑高技术壁垒,使得新进入企业很难在短时间具备适应行业发展要求的技术水平,构成了行业较高的技术壁垒。

2、客户壁垒

模具作为生产的基础装备,在很大程度上会影响批量生产的零部件的质量、性能和使用寿命,而模具大多为非标定制产品,一旦确立无法更换、替代,因此下游客户对模具供应商的要求非常严格。尤其是下游知名企业,通常会制定一套严格的标准对模具供应商各方面的能力进行考察,不仅要求供应商能提供质量可靠的产品,对供应商的研发与测试能力、制造设备的先进性及保养状况、加工工艺、生产工序安排、员工的执行力、质量监控、工作环境等各个方面通常都有严格的要求。此外,由于各厂商对模具技术特性和品质具有自己的技术标准体系而各不相同,厂商一旦选定模具供应商,通常会建立起长期、稳定的合作关系,这对新进入企业来说存在较大的障碍。

3、人才壁垒

专业技术人才的数量和质量,是企业实力的重要保证,同时也是企业能否获得客户认可的关键因素之一,决定了企业未来发展的规模。随着工艺流程的创新运用、技术革新步伐的加快、生产自动化与信息化水平的提升,模具行业内企业必须组建一支专业背景深厚、实践经验丰富、研发创新能力突出的技术人才队伍,方能在变革中保持领先优势。目前,行业内兼具实践经验和理论知识的专业人才供应较为缺乏,主要依靠企业内部培养。长期耕耘模具行业的领先企业通过不断的技术积累与市场沉淀,建立了成熟的人才培养机制和人才梯队。对模具行业新进入者,尤其是缺乏规模优势和生产经验的企业而言,其很难在短期内构建专业结构合理的人才队伍并始终保证人才队伍的稳定发展,因此模具行业存在一定的人才壁垒。

4、资金壁垒

由于生产线购置、厂房建设及日常营运等客观需要,对行业内生产厂商的配套资金实力提出了较高的要求。尤其部分设备的专用性较强,且在技术革新和客户需求提升的带动下,设备的更新换代速度较快,需要持续不断的资金投入以保障产品性能和生产效率的提升。如果新进企业没有一定的资金积累,将难以适应本行业的市场竞争。因此,模具行业存在较高的资金壁垒。

四、产业链

模具行业产业链上游为原材料及设备环节,主要包括模具钢、铸铁、橡胶、塑料、数控机床等,需要根据设计产品所需特性来选择模具钢的种类,而数控机床作为模具的配套部件,通过设计加工程序来控制模具和其他部件的配合,从而生产出成品零部件;中游为模具的生产供应环节;下游广泛应用于汽车、家电、机械设备、电子信息、仪器仪表、医疗器械、轨道交通、航空航天等各类制造工业领域。

天工国际有限公司 齐鲁特钢有限公司 东北特殊钢集团有限责任公司 攀钢集团四川长城特殊钢有限责任公司 宝山钢铁股份有限公司 广东中特集团股份有限公司 中国化工橡胶有限公司 京东橡胶有限公司 广州协大橡胶有限公司 杭州德卡橡胶有限公司 中策橡胶集团有限公司 金发科技股份有限公司 广东银禧科技股份有限公司 青岛国恩科技股份有限公司 安徽国风新材料股份有限公司 广东创世纪智能装备集团股份有限公司 日本山崎马扎克(MAZAK) 北京精雕科技集团有限公司 津上精密机床(浙江)有限公司 宁波海天精工股份有限公司

天工国际有限公司 齐鲁特钢有限公司 东北特殊钢集团有限责任公司 攀钢集团四川长城特殊钢有限责任公司 宝山钢铁股份有限公司 广东中特集团股份有限公司 中国化工橡胶有限公司 京东橡胶有限公司 广州协大橡胶有限公司 杭州德卡橡胶有限公司 中策橡胶集团有限公司 金发科技股份有限公司 广东银禧科技股份有限公司 青岛国恩科技股份有限公司 安徽国风新材料股份有限公司 广东创世纪智能装备集团股份有限公司 日本山崎马扎克(MAZAK) 北京精雕科技集团有限公司 津上精密机床(浙江)有限公司 宁波海天精工股份有限公司

五、行业现状

近年来,得益于我国工业化程度提高以及经济的持续增长,我国模具制造行业亦稳步增长。国内模具制造企业通过学习国外先进技术和管理理念,不断进行业务转型和产业升级,实现了快速发展。同时,由于模具行业与诸多行业关联性高、涉及面广,下游市场的不断发展也带动我国模具行业较快发展,特别是随着全球制造业向中国转移,驱动我国制造业升级,也将给模具行业带来新的增长机遇。数据显示,2020年受疫情影响,行业规模有所下滑,随着疫情被有效控制,我国模具市场规模恢复增长,到2022年我国模具行业市场规模约为3467.73亿元,同比增长12.6%。

六、发展因素

1、有利因素

(1)全球模具供应市场快速向中国迁移带动行业快速发展

随着全球经济的逐步复苏,以欧洲、北美、日本为首的发达国家的制造业回归和以印度、巴西为代表的发展中国家的制造业发展,对模具的需求将逐步增加。我国模具行业在多年的出口过程中积累了丰富的经验和良好的信誉。在模具产品向大型、精密、复杂及集精密加工技术、计算机技术、智能控制和绿色制造为一体的新技术专用工艺装备的方向发展过程中,我国模具产业相比其他发展中国家具有较强的技术优势,同时,相比欧美等区域的厂商则拥有较强的性价比。近年来,模具产业制造重心呈现了向中国转移的趋势,为行业发展提供了良好的基础。

(2)创新能力及技术水平的提升推动行业进步

我国模具行业通过多年的发展与积累,攻克了诸多设计制造技术难点,部分产品性能达到国际先进水平。创新能力不断增加,核心技术不断升级,将有效促进行业的持续进步与发展。同时,下游产业和应用领域的快速发展对模具及设备制造技术提出了越来越高的要求,精密化、智能化、轻量化等发展趋势也将推动行业的持续创新与技术进步。

(3)国内部分企业综合竞争力持续提升

我国模具行业经过多年的技术引进、吸收和创新,实现了装备水平和技术水平的显著提升,与全球领先企业的技术差距不断缩小,部分国内领先模具企业的大型级进模和多工位模已经接近或达到国际水平。同时,国内的技术人工成本具有一定的比较优势,部分优势企业依靠成本优势和配套能力,从国产替代过渡到全球供货,已成为具有国际竞争力的厂商。

2、不利因素

(1)行业集中度低,竞争激烈

目前,我国模具行业内企业数量较多且规模较小,市场集中度不高。受规模限制、服务半径的影响,大多数企业缺乏客户服务和品牌运营等高端竞争能力,并且通常不注重研发投入和技术升级,导致产品的低端化特征较为明显,因此往往通过低价策略进行竞争,或以牺牲产品质量换取短期利益,在一定程度上影响了中高端市场效益的提高。

(2)企业融资渠道有限

由于模具行业技术要求高、设备更新快,因此,行业内企业需持续投入资金进行技术创新和生产线更新换代。但当前行业内企业大多为中小企业,规模普遍偏小,导致普遍存在融资难且融资成本高的问题,这在一定程度上限制了企业对人才培养和技术研发等方面的投入,从而对企业的后续发展造成不利影响。

(3)专业人才缺乏

我国模具行业起步较晚,发展周期较短,高端专业人才储备缺乏,人才培养体系不完善,在我国模具企业“由大转强”进程中,高素质的研发设计和经营管理人才资源明显不足。其中,在国内专业化的模具企业中,能够掌握CAD/CAE/CAM模具设计软件的专业人才缺乏,掌握CAE设计分析技术的人才更为紧缺。

七、竞争格局

从全球范围来看,技术领先的模具企业主要集中在欧美、日本等工业发达国家。这些国家拥有训练精良的技术研发人才和培养体系,并在理念、设计、工艺、技术、经验等方面存在明显的领先优势,已达到信息化生产管理和创新发展阶段。而在模具企业的营运上,发达国家普遍面临人工成本较高的问题,因此模具厂商及相关产业有不断往发展中国家转移的趋势,尤其是像我国这样有较好技术基础的发展中国家转移,以降低劳工成本,贴近市场,增强价格竞争力。近年来,随着中国为首的主要发展中国家工业体系逐步完善,我国模具设计生产工艺水平与国外发达国家的差距不断缩小,在模具开发周期、市场响应速度、生产成本等方面优势进一步凸显。随着我国模具产品的性价比不断提高,在国际市场上的竞争力也进一步加强。

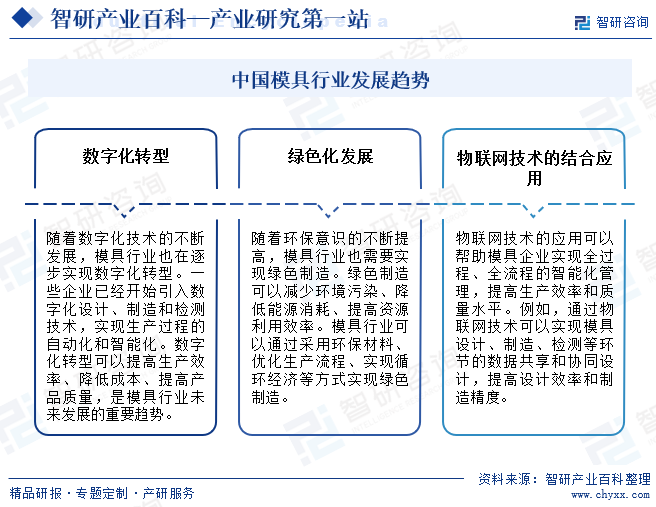

八、发展趋势

目前,我国模具行业正在经历数字化转型,利用数字化设计、制造和检测技术提高生产效率、降低成本、提升产品质量。同时,环保意识的提升也促使行业向绿色制造转型,通过采用环保材料和优化生产流程实现可持续发展。物联网技术的应用则进一步智能化管理,提高生产效率和质量水平。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国模具行业市场现状分析:国内制造业蓬勃发展,行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

2023年中国模具行业市场现状分析:国内制造业蓬勃发展,行业规模快速扩张[图]

模具是指工业生产上用以注塑、吹塑、挤出、压铸或锻压成型、冶炼、冲压等方法得到具有特定形状与尺寸的制品、制件的各种模子和工具。简单来说,模具是用来制作成型物品的工具,这种工具由各种零件构成,不同的模具由不同的零件构成,它主要通过所成型材料物理状态的改变来实现物品外形的加工。模具生产的发展水平是机械制造水平的重要标志之一,

![2022年中国模具行业全景速览:产品出口规模扩大,行业市场加速扩容[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2022年中国模具行业全景速览:产品出口规模扩大,行业市场加速扩容[图]

2021年,我国模具产量为2450.92万套吗,同比增长5%;行业市场规模为3266.09亿元,同比增长5.73%。受下游应用领域拓展影响,我国模具行业市场不断发展。据上游原材料消耗情况及下游应用市场需求情况综合测定,2022年,国内模具产品产量将达到2524.45万套,行业市场进一步扩张至3429.39亿元。