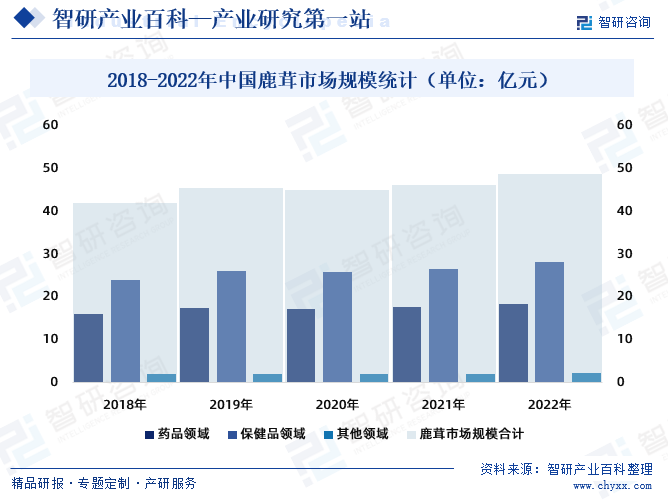

摘要:随着科学研究的不断深入,人们对鹿茸的功能和效用有了更加全面和深刻的认识,这使得鹿茸市场需求不断增长,鹿茸产品的市场地位将稳步提升。2022年中国鹿茸市场规模从2018年的42亿元增长至48.8亿元。其中:保健品领域28.3亿元,药品领域18.32亿元,其他领域2.18亿元。

一、定义及分类

鹿茸是指雄性鹿在生长期内,鹿角处于软骨阶段时采集的物质。鹿茸主要分为三个阶段,反映了雄性鹿在生长过程中鹿角的不同发育阶段。这三个阶段分别是鹿角期(天然鹿茸)、鹿茸干期、鹿茸血期。鹿茸还可以根据不同的加工方式和用途可以分为鹿茸片、鹿茸粉、鹿茸胶囊、鹿茸酊以及鹿茸提取物。

二、行业政策

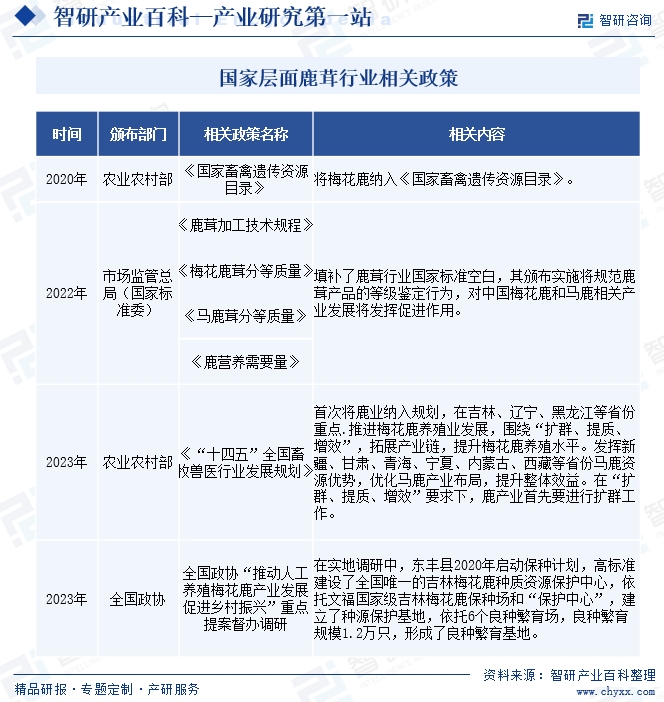

1、国家层面相关政策

鹿茸作为一种珍贵药材和滋补品,在中国拥有悠久的历史和广泛的市场需求。梅花鹿的养殖行业已经成为了国家支持的重点产业,近年来,国家及相关部门采取了一系列政策措施,以促进梅花鹿的养殖及鹿茸相关产业升级、规范市场秩序和保护生态环境,推动鹿茸行业的健康发展。

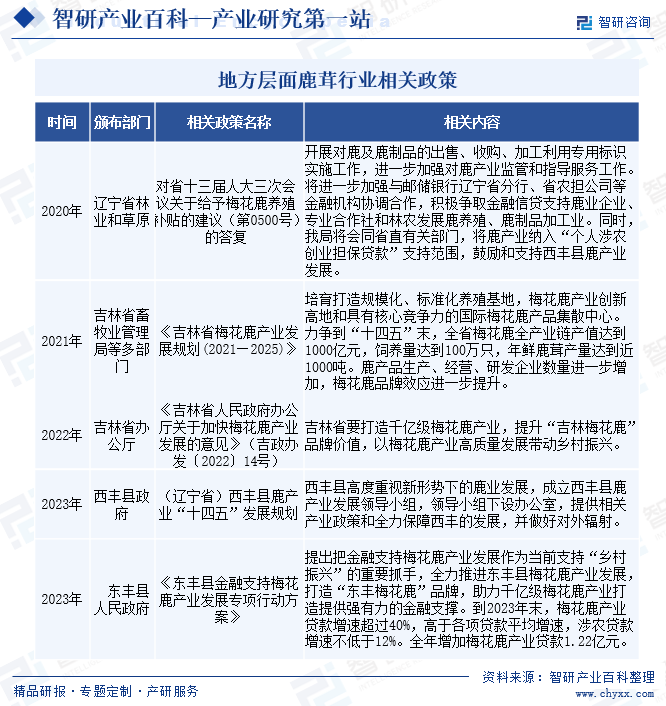

2、地方层面相关政策

在中国,鹿茸主要分布在中国东北、内蒙古、西藏、四川等地区。其中,中国东北地区是鹿茸的主产区之一,主要分布在黑龙江、吉林、辽宁等省份。近年来,中国各鹿茸主要产区当地政府也相继出台相关政策,以保护鹿类资源,提高鹿茸产品的质量和市场竞争力,推动鹿茸行业成为当地国民经济的重要支柱产业。如《吉林省梅花鹿产业发展规划(2021—2025)》提出培育打造规模化、标准化养殖基地,梅花鹿产业创新高地和具有核心竞争力的国际梅花鹿产品集散中心。力争到“十四五”末,全省梅花鹿全产业链产值达到1000亿元,年鲜鹿茸产量达到近1000吨。

三、发展历程

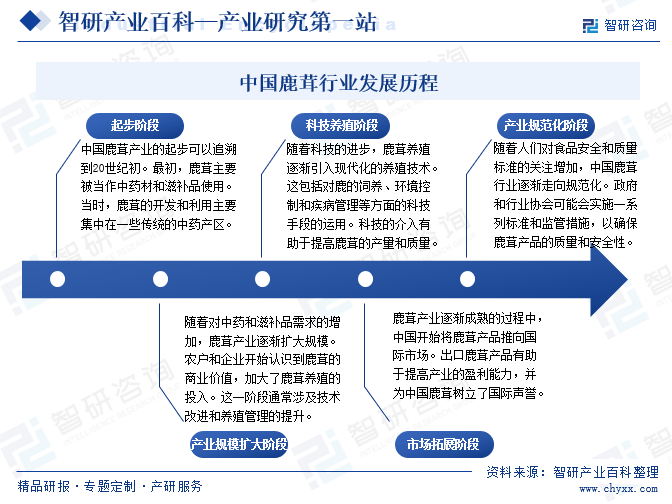

鹿茸在中国传统医学中一直被视为珍贵的中药材,在传统的基础上,通过现代科技和管理手段的引入,逐步实现了产业化、规模化和国际化发展。中国鹿茸行业发展经历了起步、产业规模扩大阶段、科技养殖、市场拓展、产业规范化等几个主要的发展阶段。

四、行业壁垒

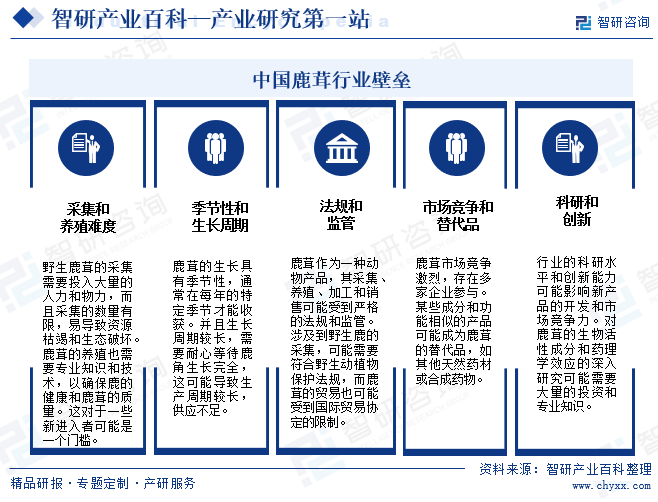

随着生活水平的提高,人们对鹿茸等高档滋补品的需求不断增加,市场的潜力逐渐释放。在这个契机下,越来越多的企业加入到这个行业中,使得竞争变得异常激烈。对于鹿茸制造商来说,想进入鹿茸市场,对资金、技术要求不高,特别是低端鹿茸产品,由于不需要品牌知名度和制作工艺,因此进入难度很小。然而,鹿茸行业采集和养殖难度、季节性和生长周期、法规和监管、市场竞争和替代品、科研和创新等方面是新进入该行业面临的主要壁垒。

五、产业链

中国是世界上产鹿种类最多的国家,全世界的鹿科动物有17属38种,中国就有10属18种之多,占世界鹿属的一半,占世界鹿种也将近一半。目前,中国鹿茸产业逐渐形成了较为完善的产业链,其产业链上游包括与鹿的养殖和饲料。

鹿茸行业位于产业链中游,主要为鹿茸的采集、加工和提取。由于鹿茸性温味甘咸,富含蛋白质、维生素、荷尔蒙、磷、钙、镁等多种营养物质,具有补肾生精、养血益阳、强筋壮骨等功效,因此,鹿茸通常制成各种形式的中药材或保健品,例如鹿茸片、鹿茸粉、鹿茸胶囊等,在中医和传统草药中得到广泛的应用。

北京九漉养殖有限公司 东北鹿乡鸿博鹿茸 吉林长春鸿途鹿业梅花鹿养殖场 河南鹤壁永兴梅花鹿养殖场 太湖县森鑫梅花鹿养殖有限公司 宁夏茸源养殖有限公司 新希望六和股份有限公司 广东海大集团股份有限公司 唐人神集团股份有限公司 北京大北农科技集团股份有限公司 深圳市金新农科技股份有限公司 福建傲农生物科技集团股份有限公司

北京九漉养殖有限公司 东北鹿乡鸿博鹿茸 吉林长春鸿途鹿业梅花鹿养殖场 河南鹤壁永兴梅花鹿养殖场 太湖县森鑫梅花鹿养殖有限公司 宁夏茸源养殖有限公司 新希望六和股份有限公司 广东海大集团股份有限公司 唐人神集团股份有限公司 北京大北农科技集团股份有限公司 深圳市金新农科技股份有限公司 福建傲农生物科技集团股份有限公司

六、行业现状

鹿茸是名贵的中药材,对机体有抗疲劳、抗应激、促进核酸和蛋白质合成及增强肾上腺皮质等功能。随着科学研究的不断深入,人们对鹿茸的功能和效用有了更加全面和深刻的认识。这使得鹿茸市场需求不断增长,潜力无限。鹿茸产品的市场地位将稳步提升。2022年中国鹿茸市场规模从2018年的42亿元增长至48.8亿元。其中:保健品领域28.3亿元,药品领域18.32亿元,其他领域2.18亿元.

七、发展因素

1、机遇

随着人们对健康的重视程度不断提高,中药材市场逐渐繁荣起来。而作为传统名贵中药材之一的鹿茸,其市场需求也在不断增长。尤其近年来,中国政府积极推动鹿茸产业的发展,投入大量资金进行技术创新和科学研究,提高鹿茸的产量和质量,进—步满足市场需求。同时,中国政府也积极开展国际合作,加强与其他国家的贸易往来,进一步推动了鹿茸市场的扩大。通过与国际市场的紧密联系,鹿茸产业得以实现海外销售和更广阔的市场份额。此外,中国鹿茸相关企业利用科技手段,对鹿茸产业进行智能化管理,同时采用可持续的养殖和采集方式,减少生态环境的负担,与科研机构合作,共同推动鹿茸产业的技术创新和研究进展。

2、挑战

中国是世界上驯养鹿最早、历史最悠久的国家之一。近年来,随着中国鹿茸产业链条不断完善,中国鹿茸产品在国际市场上的受欢迎程度在不断上升,市场发展潜力巨大,鹿茸的地位将稳步提升。尽管如此,鹿茸行业在发展过程中面临一些挑战,这些挑战可能涉及到市场需求、饲养环境和养殖技术、品牌建设和市场教育、主要竞争对手、科技对产业发展支撑不足、科技研发成果少及转化率低等多个方面。

八、竞争格局

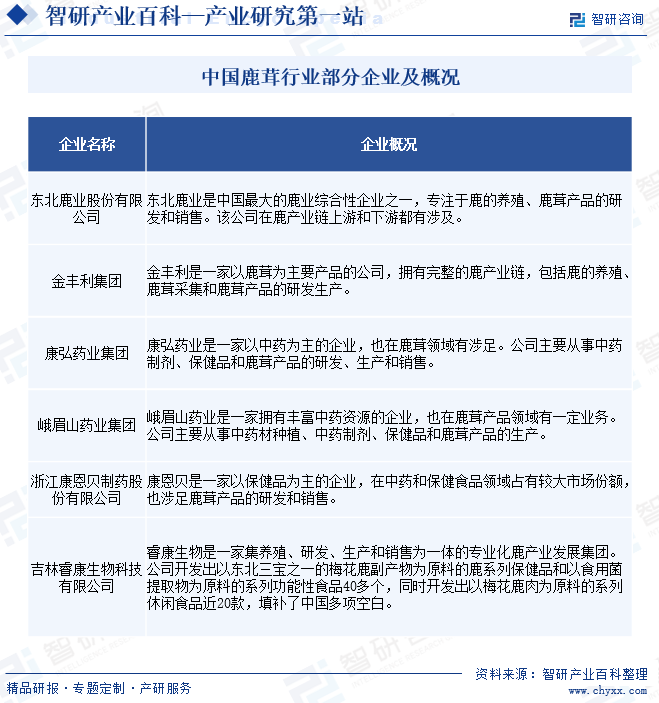

鹿茸行业是一个有着悠久历史和高度竞争性的行业。近几年,鹿茸行业发展迅猛,市场占有率和市场份额不断提高。随着鹿茸行业发展的不断加速,企业不断增加鹿茸产品进入市场,使得市场也越来越竞争激烈。中国鹿茸行业竞争格局主要有品牌竞争、技术竞争和价格竞争三种阶段。在品牌竞争阶段,企业以品牌和口碑为竞争基础,大型企业主要以自身知名度、品牌知名度、品牌稳定性等作为竞争优势;小型企业则以地方品牌、小规模、低成本等作为竞争优势。目前,国内鹿茸行业涉及企业包括东北鹿业股份有限公司、金丰利集团、康弘药业集团、峨眉山药业集团、浙江康恩贝制药股份有限公司、吉林睿康生物科技有限公司等。

九、发展趋势

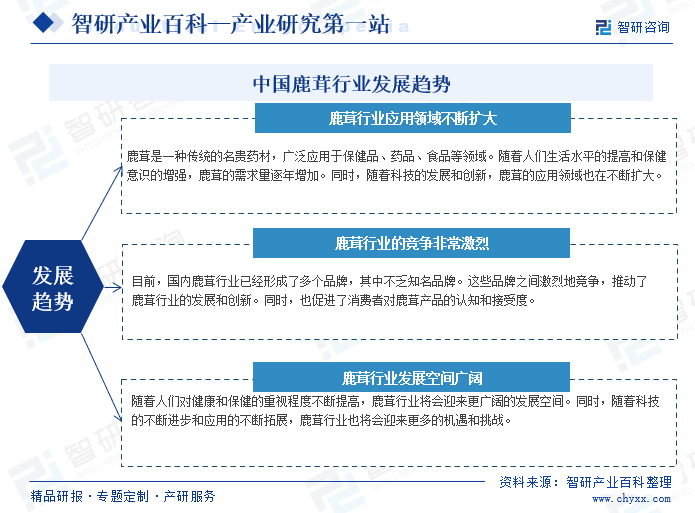

鹿茸作为一种中药材,鹿茸及附产品具有较强的补养强身作用,广泛应用于临床新药和中成药,鹿茸及附产品的饮片、粉剂、膏剂等医疗保健和化妆品等正逐渐成为受广大消费者的追捧,市场需求逐年上升。近年来,鹿茸作为一种具有独特营养功效的药食同源的保健品,它在全国各地的保健品市场开始迭代,大力发展,规模实现了跨越发展。当前,中国政府政策支持不断放宽,新兴技术也为鹿茸带来新的机遇,未来前景可期。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![行业洞察|2023年中国鹿茸行业市场占有率不断提高,新兴技术为行业带来新机遇,前景可期[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

行业洞察|2023年中国鹿茸行业市场占有率不断提高,新兴技术为行业带来新机遇,前景可期[图]

中国作为世界上鹿茸的主要生产和出口国之一,为全球市场提供了丰富的鹿茸产品。随着科学研究的不断深入,人们对鹿茸的功能和效用有了更加全面和深刻的认识。这使得鹿茸市场需求不断增长,潜力无限。预计2023年我国鹿茸行业产量有望从2015年的308吨增长至325吨,需求量有望从2015年的655吨增长至940吨。