摘要:热电联产是指利用锅炉产生的蒸汽对外供热,同时在供热过程中利用汽轮发电机产生电能的生产方式,是热能与电能的联合高效生产。近年来,在政策的大力支持下迅速发展,热电联产企业不断加快项目建设,满足工业和居民采暖热力、电力需求,从而推动我国热电联产装机容量持续增长。据统计,2022年我国热电联产新增装机容量较上年同期增长17.02%,达到0.55亿千瓦;累计装机容量较上年同期增长10.09%,约6亿千瓦。

一、定义及分类

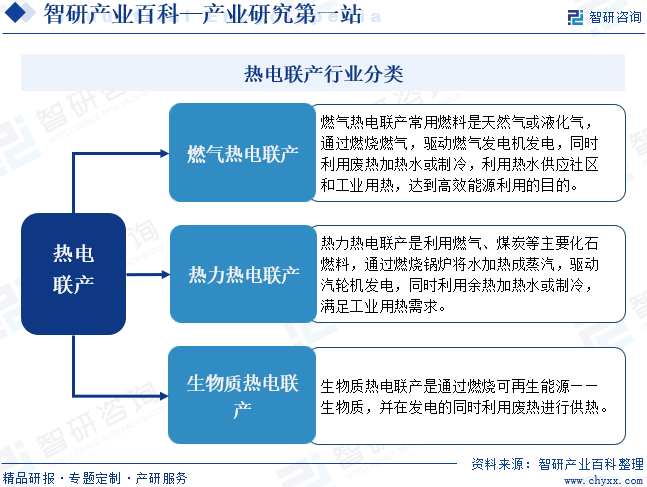

热电联产是指利用锅炉产生的蒸汽对外供热,同时在供热过程中利用汽轮发电机产生电能的生产方式,是热能与电能的联合高效生产。热电联产一般采用“以热定电”的原则,主要目标为满足所在区域热负荷的需要,并根据热负荷的需要制定最佳运行方案并同时进行发电。热电联产按照不同的能源来源和技术方式,可以分为燃气热电联产、热力热电联产和生物质热电联产。

二、行业政策

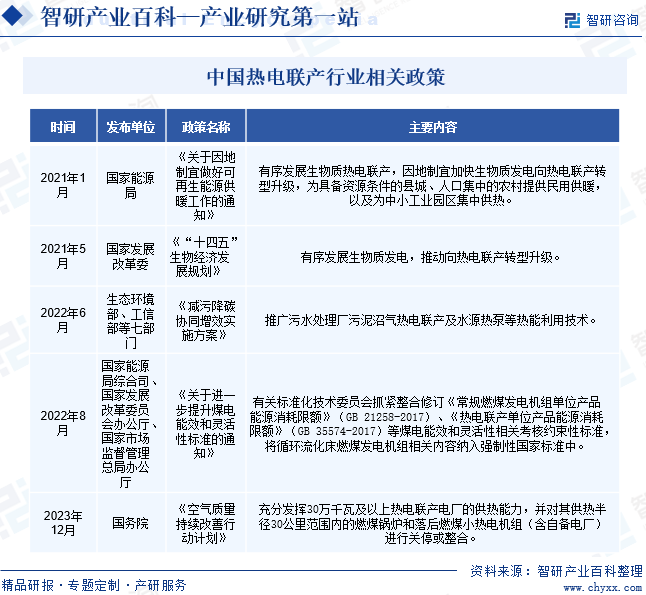

近年来,国家出台多项政策鼓励、规范、指导热电联产行业发展。2022年6月,生态环境部、工信部等七部门印发《减污降碳协同增效实施方案》,提出要推广污水处理厂污泥沼气热电联产及水源热泵等热能利用技术。2023年12月,国务院印发《空气质量持续改善行动计划》,提出要充分发挥30万千瓦及以上热电联产电厂的供热能力,并对其供热半径30公里范围内的燃煤锅炉和落后燃煤小热电机组(含自备电厂)进行关停或整合。这些政策的出台,将有助于提高热电联产项目的经济效益和社会效益,促进能源利用和环境保护的协调发展。同时,这些政策也将进一步推动我国热电联产技术的进步和成熟,为未来能源的可持续发展提供有力支持。

三、发展历程

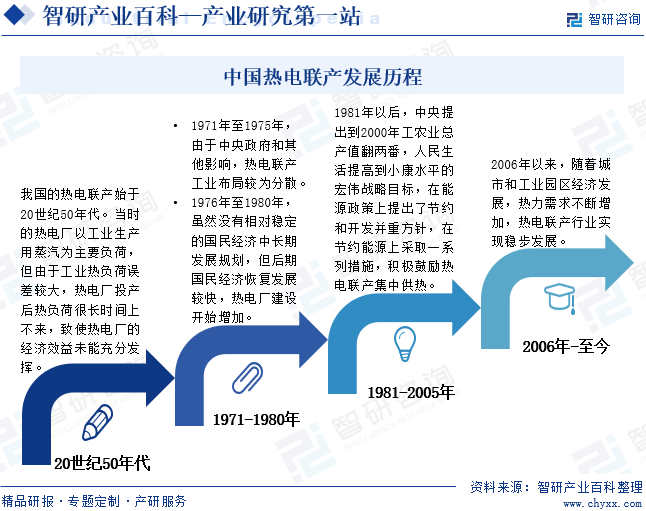

我国的热电联产始于20世纪50年代。当时的热电厂以工业生产用蒸汽为主要负荷,但由于工业热负荷误差较大,热电厂投产后热负荷很长时间上不来,致使热电厂的经济效益未能充分发挥。1971年至1975年,由于中央政府和其他影响,热电联产工业布局较为分散。1976年至1980年,虽然没有相对稳定的国民经济中长期发展规划,但后期国民经济恢复发展较快,热电厂建设开始增加。1981年以后,中央提出到2000年工农业总产值翻两番,人民生活提高到小康水平的宏伟战略目标,在能源政策上提出了节约和开发并重方针,在节约能源上采取一系列措施,积极鼓励热电联产集中供热。2006年以来,随着城市和工业园区经济发展,热力需求不断增加,热电联产行业实现稳步发展。

四、行业壁垒

1、准入壁垒

按照“以热定电”的原则,热电联产项目通常以供热为主要任务,并符合改善环境、节约能源和提高供热质量的要求。因此,一定地域范围内热电联产项目的数量及规模均有限。此外,热电联产项目还需要通过相关政府主管部门对土地、环保、节能评估等各方面的审批,尤其是在环境保护方面要求较高,热电联产项目建设必须采用符合国家环境保护标准的技术,并取得环保部门的批准,各类污染物也必须达标排放。因此,热电联产项目需要经过相当严格的审批程序,具有较高的准入门槛。

2、环保壁垒

热电联产以煤炭为主要燃料,在生产过程中会产生含硫、含硝的废气、粉尘等,热电联产生产企业必须具有符合国家环境保护标准的技术和设备,取得环保部门的批准,各类污染物排放指标必须符合环保监管要求。因此,为了使生产过程中产生的污染物排放指标达到国家环保监管要求,热电联产企业必须投入大量资金建设环保处理设施,不断提高环保工艺,这成为潜在竞争者的重要壁垒。

3、资本和技术壁垒

热电联产属于资金密集型行业,热电联产企业在建设初期,对厂房、设备、管网等固定资产投入较大;在生产运营阶段,原材料采购占用资金较大,新进入的企业必须具备较强的资金实力以抵御经营风险。此外,热电联产也属于技术密集型行业,为保证项目的可靠稳定运行,热电联产项目开发及运营全过程对技术要求均非常高,需要热电联产企业具备丰富的实践经验,并拥有属于热电联产行业专有的技术人才,对于缺乏经验积累的新进入者构成较高的技术壁垒。

五、产业链

1、行业产业链分析

热电联产上游为热电联产燃料及机组设备,其中,热电联产主要燃料包括煤炭、天然气和生物质等,机组设备则包括锅炉、发电机和汽轮机等。据统计,2023年中国原煤产量同比增长2.9%至46.6亿吨,煤炭作为热电联产行业的重要燃料,煤炭产量增长为热电联产企业提高供热能力提供了有力支撑。热电联产中游主要是电力和蒸汽的生产。热电联产下游主要是应用领域,包括居民供电供热、印染、造纸、食品、医药、化工等。热电联产产业链如下图所示:

国家能源投资集团有限责任公司 晋能控股集团有限公司 山东能源集团有限公司 中国中煤能源集团有限公司 陕西煤业化工集团有限责任公司 山西焦煤集团 潞安化工集团有限公司 中国华能集团有限公司 金宏气体股份有限公司 中国石油天然气股份有限公司 中国海洋石油集团有限公司 中国石油化工股份有限公司 吉林宏日新能源股份有限公司 云南昆能新能源科技有限公司 江苏杰森生物质能源科技有限公司 湖南省万木汇生物质燃料有限责任公司 广西达源生物科技有限责任公司 河北奥科瑞丰生物质技术有限公司 浙江双峰锅炉制造有限公司 迪森(常州)锅炉有限公司 河南永兴锅炉集团有限公司 河南省太锅锅炉制造有限公司

国家能源投资集团有限责任公司 晋能控股集团有限公司 山东能源集团有限公司 中国中煤能源集团有限公司 陕西煤业化工集团有限责任公司 山西焦煤集团 潞安化工集团有限公司 中国华能集团有限公司 金宏气体股份有限公司 中国石油天然气股份有限公司 中国海洋石油集团有限公司 中国石油化工股份有限公司 吉林宏日新能源股份有限公司 云南昆能新能源科技有限公司 江苏杰森生物质能源科技有限公司 湖南省万木汇生物质燃料有限责任公司 广西达源生物科技有限责任公司 河北奥科瑞丰生物质技术有限公司 浙江双峰锅炉制造有限公司 迪森(常州)锅炉有限公司 河南永兴锅炉集团有限公司 河南省太锅锅炉制造有限公司

2、行业领先企业分析

(1)宁波世茂能源股份有限公司

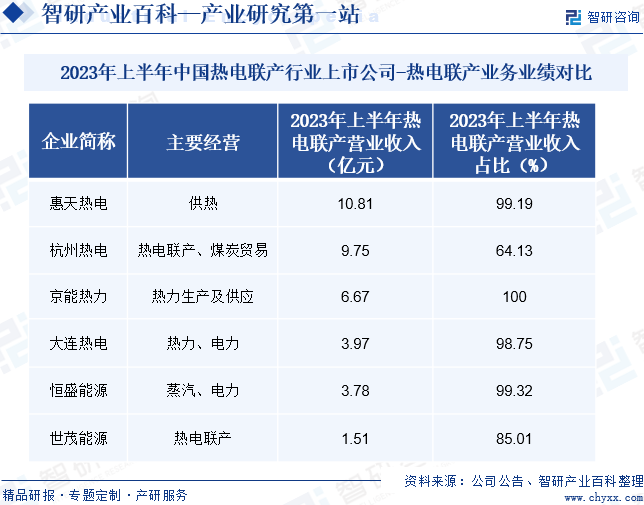

宁波世茂能源股份有限公司始创于2003年,企业热电联产项目以燃煤和生活垃圾为主要原料。企业通过焚烧处理将垃圾转化为清洁能源,实现资源的循环利用,产品包括电力和蒸汽,为客户提供工业用蒸汽以及并网电力。2009年,企业成功完成一期热电联产项目建设,并于2011年建成投产二期垃圾焚烧项目,成为国内较早进入垃圾焚烧热电联产领域的企业之一。据统计2023年上半年,企业热电联产营收较上年同期下降11.18%至1.51亿元。其中,热力销售收入为1.26亿元,电力销售收入为0.25亿元。主要是煤炭价格下滑导致企业蒸汽销售价格下降,影响企业热电联产业务营收。

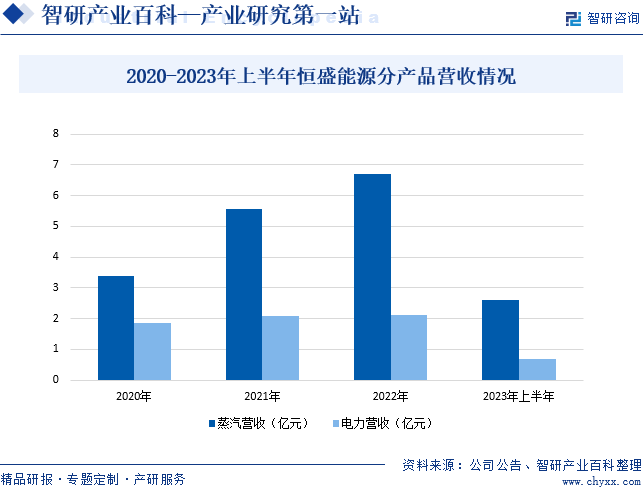

(2)恒盛能源股份有限公司

恒盛能源股份有限公司始创于2007年,企业主要在规划的供热区域从事燃煤热电以及生物质热电联产业务,产品包括电力和蒸汽。其中,企业生产的电力主要销售至国家电网终端电力用户,生产的蒸汽主要供应至园区内纺织印染、造纸、家居制造等企业使用。目前,企业已经成功在浙江龙游经济开发区城北片区范围内完成主要供热管网等基础设施建设。与此同时,企业还在燃煤以及生物质热电联产运营领域积累了丰富的业务经验,先发优势较为明显。据统计,2023年上半年,企业蒸汽业务营业收入较上年同期下降19.81%,达到为2.59亿元;电力业务营业收入较上年同期下降33.33%至0.7亿元。

六、行业现状

近年来,在政策的大力支持下迅速发展,热电联产企业不断加快项目建设,满足工业和居民采暖热力、电力需求,从而推动我国热电联产装机容量持续增长。据统计,2022年我国热电联产新增装机容量较上年同期增长17.02%,达到0.55亿千瓦;累计装机容量较上年同期增长10.09%,约6亿千瓦。2023年10月,黑龙江省首家俄气热电联产项目完成设备调试,预计2024年9月可实现并网发电和供热,项目成功投产后,年利用俄罗斯天然气达到3亿立方米,新增供热能力达1200万平方米,更为重要的是,每年减少碳排放量高达48万吨。随着项目陆续投产运行,我国热电联产装机容量有望继续保持增长态势。

七、发展因素

1、有利因素

(1)能源结构持续优化

我国正积极发展可再生清洁能源,降低煤炭消费比重,持续推动能源结构优化。而热电联产可以做到高品质热能用于发电,中品质热能用于工业生产,低品质热能用于供暖,热能分梯次利用,促使能源消费更加合理,热效率可以提高到80%以上,从而达到节能、环保、提高综合经济效益的目的。因此,热电联产行业具有突出的节能环保优势,更加符合我国的长期能源结构优化战略。

(2)利好政策频出

近年来,我国政府陆续出台了一系列政策,积极推动热电联产行业的发展。主要包括《“十四五”生物经济发展规划》和《空气质量持续改善行动计划》等政策,旨在鼓励以热电联产的方式推进集中供热,实现节能降耗,减少大气污染。这些利好政策的不断出台,为我国热电联产行业的发展提供了强有力的政策支持,促进了热电联产行业的快速发展。

(3)热电联产技术和产业能力显著提高

在市场需求和竞争的推动下,我国热电联产设备制造业技术升级和国际化进程加快。随着技术进步,热电联产锅炉、机组价格下降,热电联产成本逐渐降低。同时,目前热电联产行业广泛采用的循环流化床锅炉、高参数背压机组不仅具有能耗低的优势,而且比以往低参数机组热效率更高、发电更多,产业效率和效益都大大提高。

2、不利因素

(1)项目建设与运营成本高

热电联产项目的初期投资成本很高,热电联产锅炉、汽轮机组及相关配套设备的投入成本、设计制造要求较高,新建较高供热能力的热电联产项目至少需投入数亿元,并且相关设备后期的维修、改造费用也很高。以生物质热电联产为例,虽然我国农林废弃物等生物质燃料总量丰富,但是生物质燃料具有分布广、重量轻、体积大、品质不一、单位价值低、不适宜长距离运输等特点,同时恶劣天气、节假日等都可能导致燃料供应不稳定。部分地区生物质发电项目分布密集,农林废弃物收购竞争激烈,使得收集成本高,燃料收购困难。

(2)环保要求逐步提高

随着中国经济的快速发展,城市化进程和工业化进程不断推进,环境污染日益严重,政府对环保问题的重视程度也越来越高,近年来已经开始加大对环境污染的治理力度。总而言之,环保要求的逐步提高使得热电联产企业将不断进行技术升级和创新,提高能源利用效率和供热可靠性,但也会导致热电联产相关企业环保投入持续增加,进而提升热电联产企业的生产成本。

(3)经营成本受煤价变动影响较大

大部分热电联产企业的主要原材料为煤炭,这意味着煤炭价格的变化对企业的经营成本产生直接影响。当前。热力价格执行煤热联动机制,这种机制能在一定程度上缓解燃煤价格持续增长带来的压力。然而,由于燃煤机组上网电价相对稳定,煤炭价格的持续上涨使得热电联产企业的成本控制变得较为困难。

八、竞争格局

近年来,随着环保意识的增强和能源结构的调整,热电联产行业在我国得到了快速发展。越来越多的企业开始涉足这一领域,其中包括惠天热电、杭州热电、京能热力、大连热电和恒盛能源等知名企业。随着热电联产企业数量的不断增加,市场竞争也日益加剧,为了在激烈的市场竞争脱颖而出,热电联产企业需要不断提高自身的核心竞争力,并在技术创新和管理优化等方面不断探索,从而推动热电联产行业持续发展。从热电联产企业经营情况来看,2023年上半年,惠天热电的热电联产业务营业收入为10.81亿元,占总营收的99.19%;其次是杭州热电,热电联产业务营业收入为9.75亿元,占总营收的64.13%。

九、发展趋势

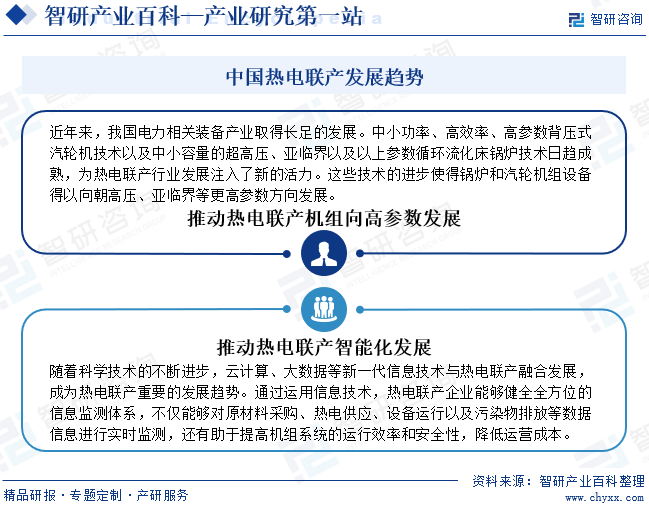

近年来,我国电力相关装备产业取得长足的发展。中小功率、高效率、高参数背压式汽轮机技术以及中小容量的超高压、亚临界以及以上参数循环流化床锅炉技术日趋成熟,为热电联产行业发展注入了新的活力。这些技术的进步使得锅炉和汽轮机组设备得以向朝高压、亚临界等更高参数方向发展。与此同时,随着科学技术的不断进步,云计算、大数据等新一代信息技术与热电联产融合发展,成为热电联产重要的发展趋势。通过运用信息技术,热电联产企业能够健全全方位的信息监测体系,不仅能够对原材料采购、热电供应、设备运行以及污染物排放等数据信息进行实时监测,还有助于提高机组系统的运行效率和安全性,降低运营成本。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![趋势研判!2024年中国热电联产行业政策、产业链及现状分析:政策积极推动,行业装机容量持续增长[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

趋势研判!2024年中国热电联产行业政策、产业链及现状分析:政策积极推动,行业装机容量持续增长[图]

热电联产是指利用锅炉产生的蒸汽对外供热,同时在供热过程中利用汽轮发电机产生电能的生产方式,是热能与电能的联合高效生产。热电联产一般采用“以热定电”的原则,主要目标为满足所在区域热负荷的需要,并根据热负荷的需要制定最佳运行方案并同时进行发电。热电联产按照不同的能源来源和技术方式,可以分为燃气热电联产、热力热电联产和生物质热电联产。