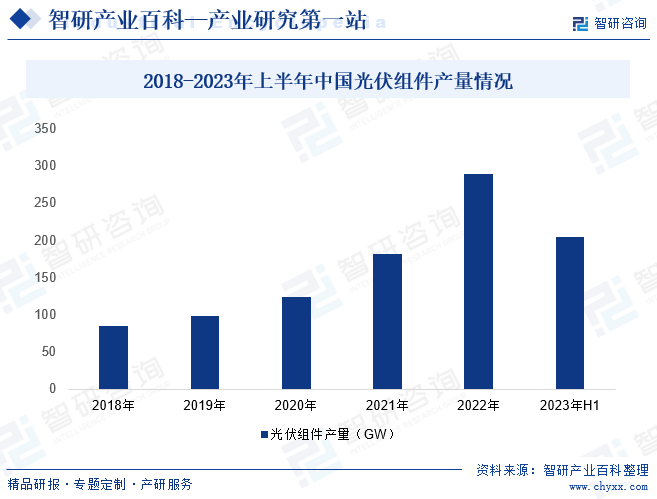

摘要:随着全球对可再生能源需求的不断增加,光伏新增装机容量呈现出逐年上升的趋势,并带动我国光伏组件出货量的不断增长,行业市场规模持续扩大。2023年上半年我国光伏组件产量超过204GW,同比增长65%。BC电池作为光伏组件的一种,受益于光伏行业的持续高景气发展,行业市场总规模也持续扩大。

一、定义及分类

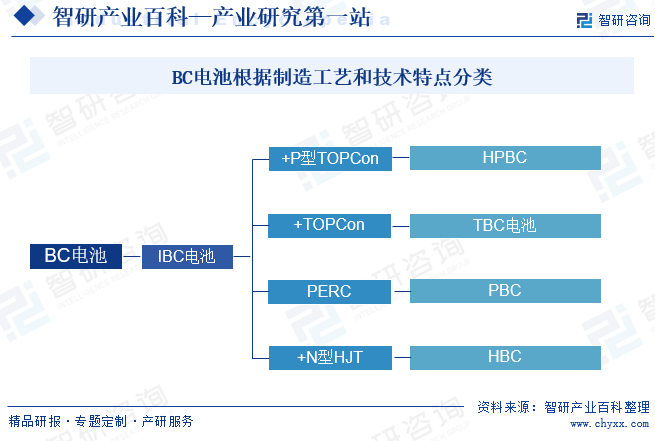

BC也称为背接触电池,是一种光伏电池,其核心特点是将PN结和金属接触面都设于太阳电池背面,电池片正面采用SiNx/SiOx双层减反钝化薄膜,没有金属电极遮挡,最大限度地利用入射光,减少光学损失,带来更多有效发电面积,拥有高转换效率,且外观上更加美观。BC电池不是指具体某一种电池,而是通用的平台型技术,它可以和PREC、TOPCon、HJT等工艺相结合,从而突破单一技术路线的效率瓶颈,实现效率突破。根据制造工艺和技术特点分类,BC电池主要包括IBC、HBC、TBC、HPBC、ABC等电池。其中,ABC电池是爱旭股份自主提出,并未公布ABC电池的详细技术路线。

二、行业政策

BC电池是光伏产业重要组件,近年来,随着光伏产业的持续发展,我国政府对光伏电池及组件等领域的重视程度日益提高,我国出台了一系列政策推动光伏电池及组件等行业发展。2022年1月,工信部等部门出台的《智能光伏产业创新发展行动计划(2021-2025年)》中明确提出,要提升光伏行业发展水平,推进智能光伏产业链技术创新,加快大尺寸硅片、高效太阳能电池及组件等研制和突破。2023年1月,工信部等部门发布《关于推动能源电子产业发展的指导意见》,明确提出要提高太阳能光伏和新型储能电池供给能力,发展晶硅电池,支持开展大尺寸和双面、PERC、PERC+SE、MBB等高效电池技术规模化量产。BC电池作为一种高效的光伏电池技术,以上支持类政策的发布将吸引更多的企业和研发机构投入到BC电池技术的研发中,促进BC电池技术的不断升级和完善。

三、发展历程

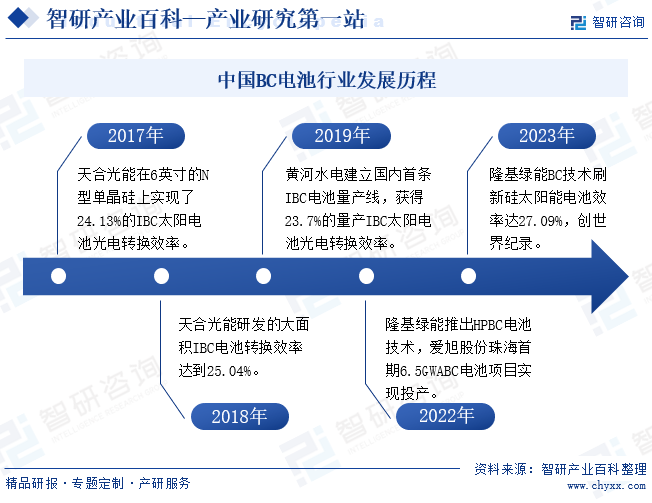

BC电池的发展历程可以追溯到1975年,1975年,Schwartz和Lammert首提背接触式光伏电池概念,最初应用于高聚光系统中。1984年,斯坦福教授Swanson研发了IBC类似的点接触太阳电池,在聚光系统下转换效率19.7%,并于1985年创立SunPower,研发IBC电池,基本奠定了IBC电池技术路线的电池结构和工艺框架。随后经过不断演化、改进,现已成为行业公认的高效光伏电池技术路线之一。从中国BC电池行业发展情况看,国内企业在基型IBC电池基础上选择差异化。其中,2017年,天合光能公司通过自主研发,在6英寸的N型单晶硅上实现了24.13%的IBC太阳电池光电转换效率。随后2019年,黄河水电公司建立国内首条IBC电池量产线,获得23.7%的量产IBC太阳电池光电转换效率。此后,隆基绿能推出HPBC电池技术、爱旭股份推出ABC电池技术,BC电池商业化进程提速。

四、行业壁垒

1、资本壁垒

BC电池属于资金技术密集型产业,BC电池的研发和生产需要大量的资金投入。企业需要购买先进的生产设备、建设生产线,以及进行持续的技术研发和产品改进。其中,BC对基体材料要求较高,制备背部PN结需要图形化技术,需多次掩膜和光刻技术。为精准控制P/N区的位置,激光设备重要性显著提升,这增加了BC电池行业的资金门槛,使得一些小型企业难以进入。

2、技术壁垒

BC电池的制造工艺较为复杂,电极的厚度、均匀度、结构和活性物质的分散度等都会直接影响电池的性能。企业需要具备先进的涂布、碾压和干燥等技术,采用高精度的组装设备和严格的工艺控制,进行精细地处理和加工,以确保材料的纯度和性能符合要求。

3、专利壁垒

由于BC技术路线首先由美国SunPower公司提出,自2012年以来BC技术专利数量不断增加,且美、日、韩等国申请数量较多。目前,BC技术的几条分支路线的知识产权几乎都被国外掌控,我国厂商想进入该赛道,面临较为严重的技术专利壁垒。

五、产业链

1、行业产业链分析

BC电池产业链上游主要包括原材料的供应和生产设备制造。其中,BC电池的主要原材料包括硅料、硅片、电池片等,生产装备主要包括槽式单晶制绒机、清洗机、抛光机、铜电镀、分选机等;中游为BC电池生产商;下游为BC电池应用环节,BC电池作为一种高效的光伏电池,广泛应用于光伏发电系统、移动能源等领域。BC电池行业产业链如下图所示:

武汉帝尔激光科技股份有限公司 罗博特科智能科技股份有限公司 深圳市杰普特光电股份有限公司 苏州晟成光伏设备有限公司

武汉帝尔激光科技股份有限公司 罗博特科智能科技股份有限公司 深圳市杰普特光电股份有限公司 苏州晟成光伏设备有限公司

2、行业领先企业分析

(1)隆基绿能科技股份有限公司

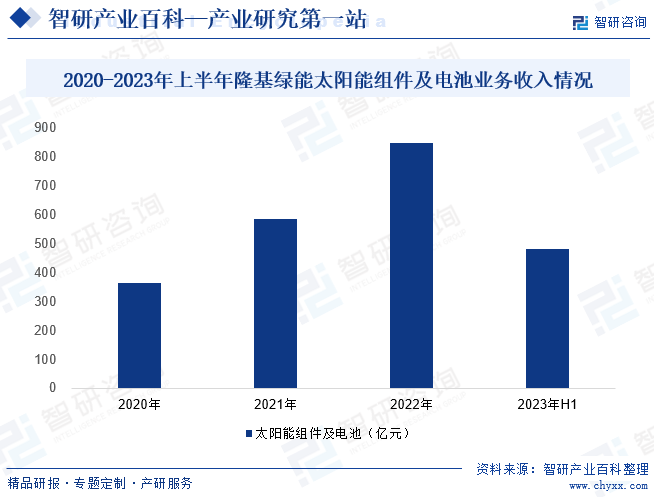

隆基绿能主要从事单晶硅棒、硅片、电池和组件的研发、生产和销售。成立以来,公司深耕于光伏行业及单晶领域,已发展成为全球单晶硅片和组件出货量双第一的企业。为了在激烈的市场竞争中打造差异化产品,构建长期竞争优势,隆基绿能不断加大技术研发和产品迭代升级的力度。近年来,公司成功推出了多款领先行业的高效光伏产品,包括最新一代的BC电池。BC电池的量产不仅提高了企业的竞争力,也进一步巩固了隆基绿能在光伏行业的领先地位。2023年上半年,公司光伏业务收入646.52亿元,同比增长28.36%。其中,太阳能组件及电池业务收入达482.66亿元,占光伏业务收入的74.65%,推动企业光伏业务增长。

(2)上海爱旭新能源股份有限公司

爱旭股份是全球领先的新能源科技企业,核心业务包括光伏电池、组件研发制造与提供光储用一体化整体解决方案。公司是PERC电池龙头,并推出高效ABC电池技术,持续引领行业创新。在BC领域,公司ABC量产效率达24%,高居榜首。得益于新技术溢价带来的超额利润,2022年爱旭股份单晶太阳能电池及组件业务收入342.6亿元,同比增长123.67%。随着爱旭股份珠海一期ABC电池及组件项目陆续投产,公司单晶太阳能电池及组件业务收入有望继续增长。

六、行业现状

随着全球对可再生能源需求的不断增加,光伏新增装机容量呈现出逐年上升的趋势,并带动我国光伏组件出货量不断增长,行业市场规模持续扩大。随着N型电池技术快速发展并投入生产,2022年光伏组件厂商产能大增,且新投产的N型电池转换效率较PERC电池技术均有明显提升,符合光伏产业发展需求,全国光伏组件出货量大幅增长。2022年我国光伏组件产量达288.7GW,同比增长58.63%。2023年上半年我国光伏组件产量超过204GW,同比增长65%。BC电池作为光伏组件的一种,受益于光伏行业持续高景气发展,行业市场规模也持续扩大。

七、发展因素

1、有利因素

(1)光伏装机规模持续扩大

BC电池应用于光伏发电领域。在“双碳”战略下,我国不断推进新能源产业发展。2023年前三季度,我国光伏新增装机12894万千瓦,同比增长145%,其中集中式光伏新增装机6180万千瓦,分布式光伏新增装机6714万千瓦;全国光伏发电装机容量达到5.2亿千瓦,全国光伏发电量4369亿千瓦时,同比增长33%,均保持高速增长态势,这为BC电池提供了广阔的发展空间。

(2)政策支持先进高效光伏产品发展

光伏行业的快速发展,对高效、可靠的电池技术需求也不断增加。为了满足市场需求,国家积极推动电池技术的研发和生产。2023年1月工信部发布的《关于推动能源电子产业发展的指导意见》中,明确提出发展先进高效的光伏产品及技术。政策将引导更多的资金、技术和人才投入到BC电池的研发和生产中,推动技术进步和产业发展,为BC电池的发展提供了有利的政策环境。

(3)BC电池性能更优异

当前,我国光伏电池主要包括PERC电池、TOPCon电池、BSF电池、HJT电池、VT电池和BC电池。相较于其他电池技术,BC电池具有更高的能量密度,可以提供较长的使用时间和更高的功率输出;同时BC电池的循环寿命通常很长,在不断充放电下依然能保持稳定的性能,这有助于降低使用成本并提高设备的可靠性。此外BC电池无污染物排放,对环境影响较小,更符合市场发展需求。总体来看,BC电池发展潜力较大。

2、不利因素

(1)工艺流程环节增多,研发难度加大

与常规电池工艺不同,BC电池工艺流程环节增多,生产流程更加复杂,企业研发难度加大。一方面,由于BC电池的结构特殊,所有的电极都在背面,这使得其工艺要求相对更高且更加复杂;另一方面,TBC、HBC等BC电池是TOPCon和HJT电池在IBC基础上的工艺升级,这进一步增加了工序步骤,提高了技术难度。企业需要投入更多的资金,以实现新型BC电池的稳定生产。

(2)多家上市企业加码布局,行业竞争加剧

随着“双碳”战略的深入推进,光伏行业持续保持高景气度,市场规模不断扩大,这也吸引了越来越多的企业加入到这个领域中,使得BC电池行业的竞争日趋激烈。为了抢占市场份额,除隆基绿能、爱旭股份等行业领先企业纷纷推出大规模的产能扩张计划外,晶科能源等多家上市企业也陆续宣布加码布局BC电池,为整个BC电池行业的发展注入了新动力的同时,行业竞争也进一步加剧。

(3)原材料价格波动较大,影响企业经营业绩

BC电池上游原材料较多,特别是硅料、硅片等主要原材料的价格波动,对BC电池的成本和利润水平产生直接影响。短期阶段性、结构性或特殊事件导致的供给失衡,可能会导致原材料价格急剧波动,将给BC电池企业带来了较大的经营风险,影响企业经营业绩。

八、竞争格局

由于BC电池生产难度较大、技术壁垒较高,当前我国具备BC电池生产能力的企业相对较少,主要包括隆基绿能、爱旭股份、中来股份、黄河水电等。此外,随着光伏技术不断发展及政策引导高效光伏电池发展,晶澳科技、帝科股份、钧达股份、横店东磁等多家上市企业陆续对BC电池进行布局。其中,隆基绿能是我国BC电池领军者,也是光伏一体化头部企业。从BC电池产品技术路线看,隆基绿能主要布局HPBC电池,也是国内最早推出的XBC产品的企业之一,Hi-Mo6量产效率达到25.1%,升级版Hi-Mo6Pro量产效率将达到25.3%。根据公司规划,隆基绿能2024年可以保证30GW有效供应。随着相关项目陆续投产,隆基绿能市场竞争力将进一步提高。爱旭股份押注ABC电池,当前公司新一代N型ABC电池技术标志性项目珠海首期6.5GW ABC电池项目已实现投产,平均量产转化效率达到 26.5%,属于行业内电池量产效率绝对领先第一梯队。

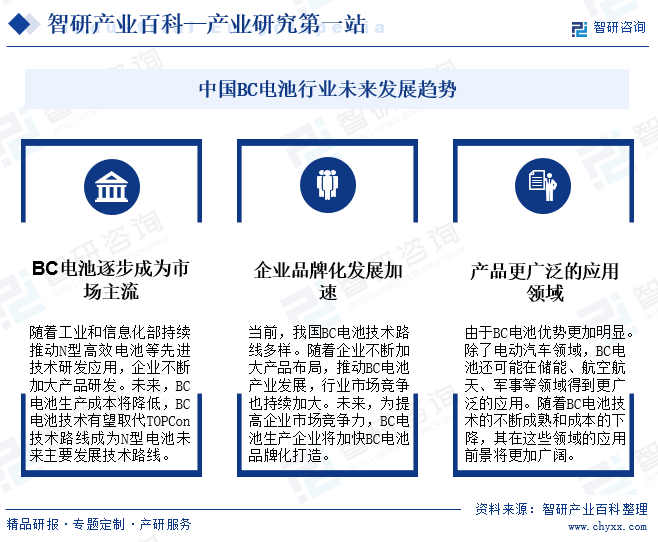

九、发展趋势

随着硅片龙头企业隆基绿能提出BC电池将成为未来5-6年光伏主要技术路线,BC电池技术路线受到市场广泛关注,多家企业均表示将布局BC电池领域。在此背景下,BC电池项目有望迎来扩产潮,BC电池也将加快实现商业化量产。随着光伏电池相关企业不断加大研发力度,持续推进技术创新,BC电池生产成本有望逐步下降,BC电池也将成为未来光伏电池的主流产品。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国BC电池行业发展现状分析:新技术产能落地加速,BC电池行业前景可期 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2024年中国BC电池行业发展现状分析:新技术产能落地加速,BC电池行业前景可期 [图]

国家统计局数据显示,2024年一季度,中国太阳能电池(光伏电池)产量同比增长20.1%至12588万千瓦,充分证明了我国光伏市场的强劲发展势头。