摘要:随着居民消费水平的不断提升,水产品消费需求将持续释放,推动企业加大产能建设,提高水产品产量。同时,居民消费升级也将推动水产品企业重视产品质量的提升,促进行业提质发展。我国水产品产量企稳上涨,2022年水产品总产量为6865.91万吨,同比增长2.62%。

一、定义及分类

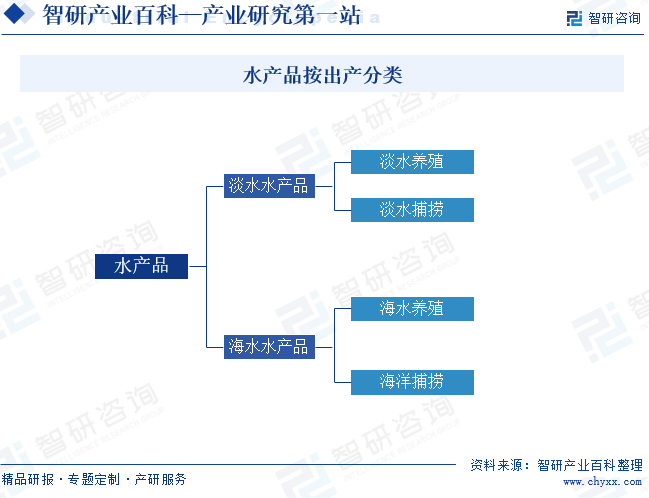

水产品是指海洋、江河、湖泊、池塘里出产或生产的水产动植物产品及其加工产品的总称。按照水产品的养殖水域,水产品可分为淡水水产品和海水水产品;根据水产品的来源方式,可以分为养殖水产品和捕捞水产品。养殖是我国水产品的主要来源方式,养殖水产品产量占水产品总产量的80%以上,其中,淡水养殖数产品的产量占水产品总量的45%以上,占据较大的水产品市场份额。

二、商业模式

1、“公司+养殖户”模式

水产品公司利用其组织、技术和管理资源,将养殖户组织起来,形成一个分工明确、组织恰当的养殖生产体系。水产品公司为养殖户提供技术支持、饲料供应和市场销售等方面的服务,而养殖户则负责进行养殖生产活动。这种模式的关键在于水产品公司与养殖户之间的合作和利益共享机制的建立,以实现共同发展。这种模式将大型加工、销售企业与数量众多的养殖户连结起来,可以减少养殖生产的盲目性。不仅水产品公司可以获得稳定的原料来源,养殖户也可以获得稳定的销售渠道。

2、“公司+公司”(散户)模式

这种模式以加工或水产供给企业为核心,协调和管理散户供应商和分销商。散户供应商通常是指个体养殖户或者小型养殖企业,他们负责提供水产品原料。而分销商则负责将加工后的水产品销售到市场。加工或水产供给企业通过对散户供应商和分销商的协调和管理,确保水产品原料的供应和质量,同时保障产品的销售和市场推广。这种模式通过集中化的管理和协调,实现资源有效利用和高效生产。

3、公司一体化模式

这是一种纵向一体化的商业模式,水产品企业通过控制产业链的上游和下游环节,实现全产业链的整合和协同。水产品企业涉足饲料生产、种苗、养殖、加工、销售等全产业链环节,通过一体化的经营和管理,实现各环节之间的协同和优化。这种模式能够提高整个产业链的效率和效益,降低交易成本和风险,提高企业的竞争力和盈利能力。

三、行业政策

水产品是我国农业经济的重要组成部分,与国家经济发展和人民生活息息相关。国家始终重视水产品行业的发展,出台一系列的政策引导和支持水产品健康高质量发展。2023年2月,中共中央国务院发布《关于做好二〇二三年全面推进乡村振兴重点工作的意见》,鼓励发展现代设施农业,推进水产养殖池塘改造升级。农业农村部迅速响应,同月出台《关于落实党中央国务院2023年全面推进乡村振兴重点工作部署的实施意见》,支持渔业的高质量发展。随后农业农村部又陆续出台多条政策,引导水产品行业绿色化、科学化发展。

四、发展历程

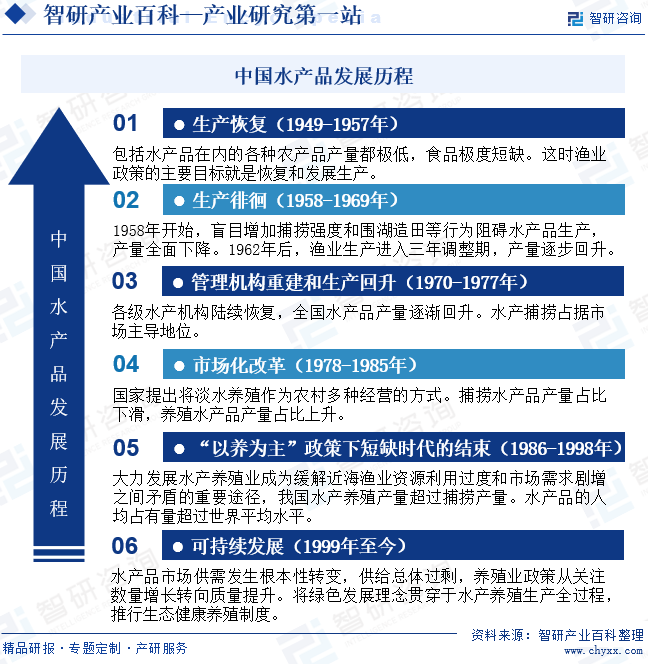

建国初期,我国各种农产品产量都较低,水产品更被视为稀缺资源,水产品人均占有量远低于世界平均水平。改革开放后,水产品行业也开展市场化改革,水产品产量提速上涨。到二十世纪末,我国水产品人均占有量超过世界平均水平,水产品短缺问题得到解决。随着技术的进步和经济的发展,水产品产量持续上涨,并逐渐成为人们日常饮食的一部分。在我国水产品的发展历程中,水产养殖发展较快,推动水产品整体产量上涨,并逐渐成为我国水产品供给市场的主力军。

五、行业壁垒

1、绿色壁垒

随着人们物质生活水平的提高,对水产品的品质要求也更高。有机、绿色和无公害已逐步成为市场进入的通行证。绿色壁垒要求进入企业必须拥有适宜水产品养殖的优质水资源,并具备先进的养殖技术、合理的组织管理、科学的养殖模式和严密的作业规范等“软件”支持。绿色壁垒在水产品出口贸易中体现得更为明显,许多国家对进口水产品本身及生产过程制定了严格的检测标准,加大了国产水产品出口壁垒。

2、技术壁垒

水产养殖和水产捕捞都需要一定的技术支撑,尤其水产养殖技术对产品的质量和产量都产生重大影响。水产养殖企业需要掌握养殖品种的生物学特性、养殖环境调控、饲料配方优化、疫病防治等方面的技术。水产捕捞企业则需要掌握不同的捕捞技术对应不同的捕捞环境和条件。无论是水产养殖还是水产捕捞,没有一定的技术支撑,都难以参加与立足渐趋激烈的市场竞争。

3、养殖周期和资金规模壁垒

我国水产品市场以养殖水产品为主,主要生产对象是水生生物,各种水生生物都有自己的生长周期,特别是一些名、特、优和档次高的水产品对生长环境和生长周期的要求更高。对于水产品养殖户或养殖企业而言,越长的养殖周期意味着资金占用时间越长、占用规模较大,对养殖户和养殖企业的资金实力提出了较高要求。

六、产业链

1、行业产业链分析

经过漫长的发展,我国水产品产业链发展较为完善。水产品产业链上游主要包括水产饲料、水产苗种、渔业机械、渔网,市场供应充足,为水产养殖及捕捞提供原材料及设备支持。水产品产业链中游包括水产养殖和水产捕捞以及水产品的销售等。下游则以各种形式的水产加工为主,包括水产品加工、水产干腌制品、水产罐头、水产冷冻品等。终端为消费者。水产品产业链如下图所示:

广东海大集团股份有限公司 广东粤海饲料集团股份有限公司 通威股份有限公司 杭州海皇科技股份有限公司 宁波天邦饲料科技有限公司 上海海得宝水产苗种有限公司 江苏瑞丰水产苗种有限公司 射阳县朱平水产苗种有限公司 丹江口水库六合水产苗种有机鱼专业合作社 利津县双瀛水产苗种有限责任公司 宜兴市超众渔业机械有限公司 金湖三湖渔业机械有限公司 茂名市博海渔业机械设备有限公司 东台海波渔业机械有限公司 太湖渔业机械(沈阳)有限公司 潜江市禄众渔网有限公司 湖北鑫渔网具股份有限公司 海安县素兴渔网有限公司 海安县飞华渔网有限公司

广东海大集团股份有限公司 广东粤海饲料集团股份有限公司 通威股份有限公司 杭州海皇科技股份有限公司 宁波天邦饲料科技有限公司 上海海得宝水产苗种有限公司 江苏瑞丰水产苗种有限公司 射阳县朱平水产苗种有限公司 丹江口水库六合水产苗种有机鱼专业合作社 利津县双瀛水产苗种有限责任公司 宜兴市超众渔业机械有限公司 金湖三湖渔业机械有限公司 茂名市博海渔业机械设备有限公司 东台海波渔业机械有限公司 太湖渔业机械(沈阳)有限公司 潜江市禄众渔网有限公司 湖北鑫渔网具股份有限公司 海安县素兴渔网有限公司 海安县飞华渔网有限公司

2、行业领先企业分析

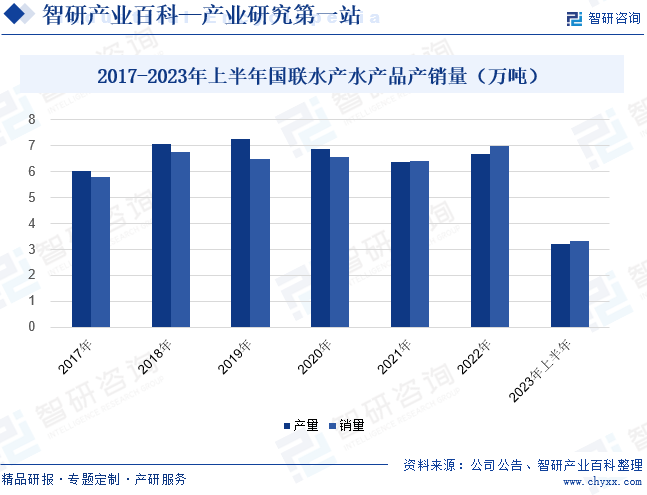

(1)湛江国联水产开发股份有限公司

国联水产的经销、餐饮重客、商超、电商四大销售渠道均衡发展,市场销售全覆盖,品牌影响力持续提升。2020年和2021年,受疫情影响,国联水产的水产品产销量有所下滑。2022年国家促消费举措相继落地,市场消费活力回升,国联水产的水产品产销量也有所上涨。2023年国联水产的水产品产销量继续上涨,上半年产量为3.2万吨,同比增长2.41%,销量为3.33万吨,同比增长0.56%。

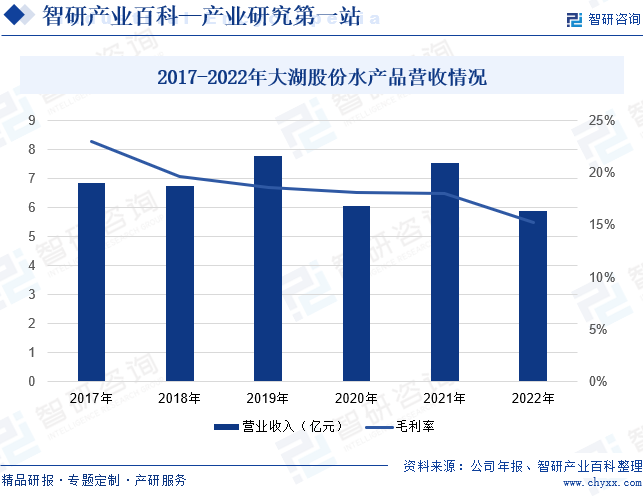

(2)大湖水殖股份有限公司

大湖股份通过线上和线下相结合,建立大型商超、社区团购、天猫、京东、抖音等多元化营销渠道,以长沙、华南两大运营中心为焦点,聚焦大湾区、长三角等重点区域,向全国范围辐射,推广公司产品,提升品牌知名度和竞争力。2017年至2022年,大湖股份的水产品营业收入在5亿元至8亿元之间上下波动。2022年大湖股份的水产品营收下滑趋势较为明显,营收为5.9亿元,同比下降21.71%。同时,由于水产品上游饲料价格上涨,大湖股份的水产品毛利率也有所下滑。2022年,大湖股份水产品毛利率为15.26%,同比下降2.81个百分点。近年来,新零售的快速发展以及进口水产品持续增多,使得传统水产品销售受到一定的冲击,营业收入和毛利率上涨较弱。

七、行业现状

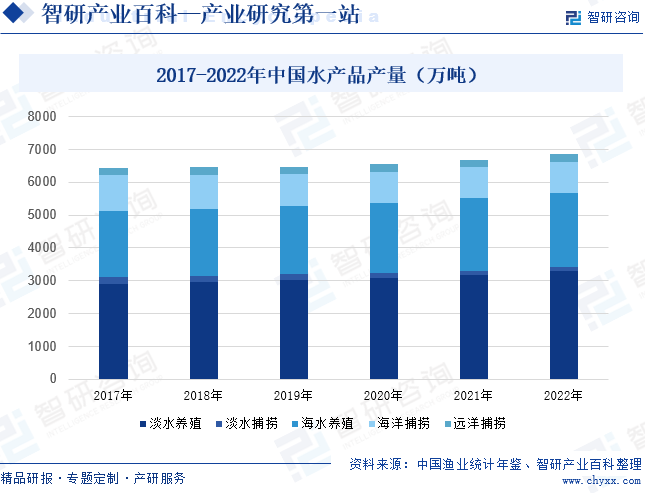

我国水产品产量企稳上涨,2022年水产品总产量为6865.91万吨,同比增长2.62%。其中养殖水产品产量为5565.46万吨,同比增长3.17%,是我国水产品供给的主要来源;捕捞水产品产量为1300.45万吨,同比增长0.35%,增速较养殖水产品慢。从水产品的养殖水域来看,2022年淡水水产品产量为3406.38万吨,同比增长3.13%,海水水产品产量为3459.53万吨,同比增长2.13%,淡水水产品产量增速稍快于海水水产品。随着居民消费水平的不断提升,水产品消费需求将持续释放,推动企业加大产能建设,提高水产品产量。同时,居民消费升级也将推动水产品企业重视产品质量的提升,促进行业提质发展。

八、发展因素

1、有利因素

(1)消费能力增强加速水产品需求释放

随着居民收入水平提高,消费观念和饮食习惯也逐渐发生改变,越来越多的人开始注重营养均衡和健康饮食。水产品作为一种高蛋白、低脂肪、低胆固醇、富含微量元素和多种营养物质的食品,受到消费者的喜爱,需求量逐渐增加。同时,随着水产品加工技术的不断发展,水产品的口感、品质和安全性得到了提升,居民的水产品消费需求加速释放。

(2)技术进步赋能水产品产量和质量提升

技术是助力经济提速发展的重要因素,近年来,我国高度重视农业技术的进步和应用,水产品养殖技术快速提升,并在水产生产中广泛应用。精准养殖技术、智能化养殖技术等新型技术的应用,使水产品养殖户及企业可以更加精准地控制养殖环境,提高水产品的生长速度和品质,我国水产品产量和质量都得到显著提升。水产品加工技术的改进,不仅提高了加工水产品质量,还提高的加工效率,增加水产品产品附加值,为消费者提供优质多样的水产品选择。

(3)全球化进程加速水产品国际贸易流动

全球化进程加速了水产品国际贸易的流动,这为水产品行业的发展提供了更广阔的市场和机遇。随着各国经济联系加强和贸易往来增加,水产品的生产和销售突破地域限制,供应商可以更加灵活地选择养殖、加工和销售的地点,以降低成本、提高效率。同时,全球化也促进了水产品供应链的优化,从养殖、加工到销售的整个链条更加紧密和高效。

2、不利因素

(1)水产养殖环保压力增大

水产养殖过程中产生的养殖废水、废弃物等污染物,如果未经处理直接排放到环境中,会对环境造成严重的影响。为了满足环保要求,水产养殖户或企业积极采取一系列措施,合理规划养殖区域和规模,减少水产养殖对环境造成的不利影响。但随着“双碳”战略的持续推进,我国环保指标不断提高,水产养殖的环保压力也不断增大。另外,水产养殖也会对水域生态造成一定的影响,挤占水生生物的栖息地、影响水生生物的繁殖和生长等,这都是水产养殖面临的环保难题。

(2)水资源紧张制约水产养殖面积扩大

地球上的水资源是有限的,而水资源是水产养殖的必备资源,且水产养殖需要大量的水资源。但随着人口增长和经济发展,水资源需求量不断增加,水资源紧张成为制约水产养殖面积扩大的重要因素之一。在部分水资源非常紧张的地区,由于难以保证养殖所需的水量,甚至无法维持现有的养殖面积。除了水资源规模外,水资源质量也是制约水产养殖的重要因素。由于居民消费需求升级,对水产品的质量提出了更高的要求,而水资源质量是影响水产品品质的重要因素。

(3)成本上涨加大水产品企业经营压力

水产饲料、药品以及劳动力等价格上涨,导致水产养殖成本上涨。尤其近年来,随着环保要求的提高,养殖户需要投入更多的资金来改善养殖环境,导致水产养殖成本进一步增加。另外,油价上涨和运输市场的变化,使得水产品运输成本也不断增加。而且,为保证水产品的新鲜度,往往需要低温运输,额外的制冷费用也加大了水产品的运输成本。水产品企业的经营成本不断攀升,为保持盈利,企业不得不提高产品销售价格,但价格提高往往会导致市场需求减少,从而对企业的销售造成影响。

九、竞争格局

我国水产品企业以小型企业和个体户居多,规模化的大型企业数量较少,市场集中度较低。依据企业的注册资本进行划分,位于我国水产品第一梯队的企业是国联水产、好当家、ST东洋和獐子岛,这四家企业的注册资本均超过了5亿元人民币,其中国联水产和好当家的注册资本超过了8亿元人民币。位于第二梯队的是大湖股份、百洋股份、中水渔业等,注册资本均超过2亿元人民币,其中大湖股份的注册资本超过了4亿元人民币。

我国的大型水产品企业大多以海洋产品为主,其业务销售范围都遍及国内外市场,产品远销多国。国联水产的产品丰富程度相对较高,既包括了淡水鱼类、小龙虾等淡水水产品,也包括了鳕鱼、帝王蟹等海水水产品,产品远销欧美等海外国家。好当家、獐子岛、ST东洋则主要以海参等海珍品的养殖和加工为主,其销售市场除了国内以外,日本、韩国、东南亚都是其重要布局区域。

十、发展趋势

1、品质化

随着市场消费升级和政策监管趋严,水产品企业将逐步注重产品质量和安全性的提高,加强品质管理,以满足消费者对品质的需求。通过加强养殖、加工、运输等环节的管理和监控,确保水产品的质量和安全。水产品企业的品质化发展也有助于企业进行品牌建设,提高品牌价值和影响力,以提升市场竞争力。水产品企业在品质化发展的构成中,也将推进产品的多样化开发,满足不同消费者的需求,也有助于提高产品的吸引力和竞争力。

2、生态化

我国环保指标不断升级,居民的环保意识也日益增强,消费者对生态和环保的要求越来越高。水产品企业将积极探索生态养殖和可持续发展之路,通过推广生态养殖技术,合理利用资源,减少环境污染,实现经济效益和生态效益的双重提高。同时,国家也将持续加强对水产品生态化发展的引导和支持,制定相关政策和标准,鼓励水产品企业采取环保措施,推动水产品行业的绿色发展。

3、互联网化

在生产端,水产品企业通过新一代信息技术,实现对水产品养殖或捕捞情况地精确掌握,提高生产和管理效率,助力企业降本增效。在销售端,互联网技术不断发展,电子商务和网络营销逐渐成为水产品企业开拓市场、提高销售效率的重要手段。水产品企业借助互联网平台,加强电子商务和网络营销,开拓线上销售渠道,提升销售效率和用户体验。

中国水产品发展趋势

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国水产品总产量、人均占有量、人均水产品消费量分析:我国水产品总产量逐年上涨,且水产品人均占有量达到了50.48千克,是世界平均水平的两倍之多 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2024年中国水产品总产量、人均占有量、人均水产品消费量分析:我国水产品总产量逐年上涨,且水产品人均占有量达到了50.48千克,是世界平均水平的两倍之多 [图]

2023年,全国水产品总产量达到了7116.17万吨,同比增长3.64%。这一增长主要由水产养殖驱动,养殖产量达到5809.61万吨,同比增长4.39%;而捕捞产量为1306.56万吨,同比增长0.47%。海水产品产量为3585.32万吨,淡水产品产量为3530.85万吨。随着我国经济的快速发展和居民生活水平的不断提升,水产品消费需求持续增长。同时,养殖技术的不断进步和养殖模式的优化也推动了水产养殖产量的快速增长。

![2023年中国水产品行业发展格局及重点企业分析:消费习惯发生改变,水产预制菜成为行业发展新亮点[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2023年中国水产品行业发展格局及重点企业分析:消费习惯发生改变,水产预制菜成为行业发展新亮点[图]

水产品是海洋和淡水渔业生产的水产动植物产品及其加工产品的总称。随着我国居民消费水平的持续提升,我国水产品需求量稳定增长。疫情限制政策的放开,我国水产品行业回暖。

热点聚焦∣2022年中国水产品行业现状分析:水产品行业持续回暖,需求增势稳定 [图]

水产品是海洋和淡水渔业生产的水产动植物产品及其加工产品的总称。我国地大物博、海岸线漫长,生物多样性丰富,淡水水产品和海水水产品种类较为齐全。