内容概况: 目前,我国水产品养殖企业多以分散的个体经营模式为主,规模化的大型企业较少,市场集中度较低。但随着农村劳动人口的减少,以及我国农业生产的专业化、技术化要求不断升高,我国水产品行业的集约化程度也将有所提升。我国的大型水产品企业大多以海洋产品为主,其业务销售范围都遍及国内外市场,产品远销多国。

关键词:水产品企业格局、国联水产、大湖股份

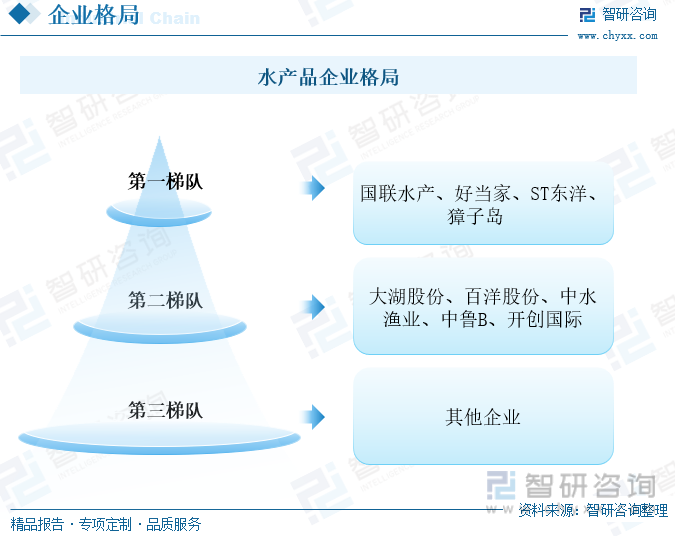

一、企业格局:市场集中度较低,大型水产品企业中海产品养殖或捕捞企业居多

目前,我国水产品养殖企业多以分散的个体经营模式为主,规模化的大型企业较少,市场集中度较低。但随着农村劳动人口的减少,以及我国农业生产的专业化、技术化要求不断升高,我国水产品行业的集约化程度也将有所提升。依据企业的注册资本进行划分,位于我国水产品第一梯队的企业是国联水产、好当家、ST东洋和獐子岛,这四家企业的注册资本均超过了5亿元人民币,其中国联水产和好当家的注册资本超过了8亿元人民币。位于第二梯队的是大湖股份、百洋股份、中水渔业、中鲁B和开创国际,注册资本均超过2亿元人民币,其中大湖股份的注册资本超过了4亿元人民币。

我国的大型水产品企业大多以海洋产品为主,其业务销售范围都遍及国内外市场,产品远销多国。国联水产的产品丰富程度相对较高,既包括了淡水鱼类、小龙虾等淡水水产品,也包括了鳕鱼、帝王蟹等海水水产品,产品远销欧美等海外国家。好当家、獐子岛、ST东洋则主要以海参等海珍品的养殖和加工为主,其销售市场除了国内以外,日本、韩国、东南亚都是其重要布局区域。中水渔业、中鲁B、开创国际主要以海洋捕捞业或远洋捕捞业为主,其产品结构中最重要的海产品是金枪鱼,随着消费者消费能力的增强,金枪鱼的市场需求不断增多,市场持续扩容。大湖股份则主要以淡水产品为主,以长沙、华南两大运营中心为焦点,聚焦大湾区、长三角等重点区域,向全国范围辐射。

相关报告:智研咨询发布的《中国水产品行业市场需求分析及发展趋向分析报告》

二、重点企业:水产行业回暖,预制菜成为行业发展新亮点

(一)国联水产:快速开展预制菜产业布局,水产食品营收回升

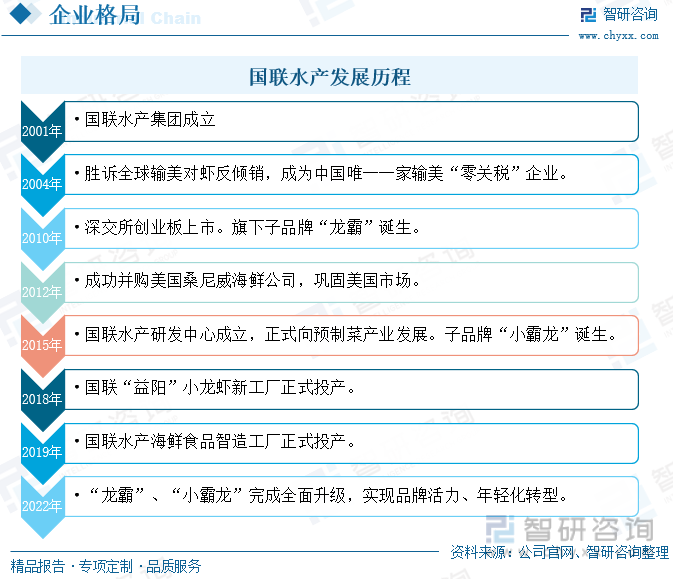

国联水产是国内少数具备全球采购、精深加工、食品研发于一体的海洋食品企业,为全球餐饮、食品、商超等行业的客户提供从食材供应、菜品研发、工业化生产等。国联水产成立于2001年,并于2010年成功上市,二十多年间其致力于成为全球最具影响力的海洋食品企业。国联水产在中国和美国两大主流市场都拥有领先的市场地位,2004年国联水产成为中国第一家输美“零关税”的企业。近年来,随着人们消费习惯的改变以及冷链物流运输技术的改善,我国预制菜行业发展增速逐渐加快,国联水产也快速开展预制菜产业布局。国联水产充分发挥全球供应链和研发优势,产品结构逐步向以预制菜为主的餐饮食材和海洋食品转型,提升自身产品的附加值和自身品牌的影响力。2022年,国联水产旗下子品牌的“小霸龙”荣获第四届ISEE全球食品创新奖,风味烤鱼、鲜虾塔克饼上榜ISEE创新品牌百强,其在国内国际的知名度和美誉度都得以提升。

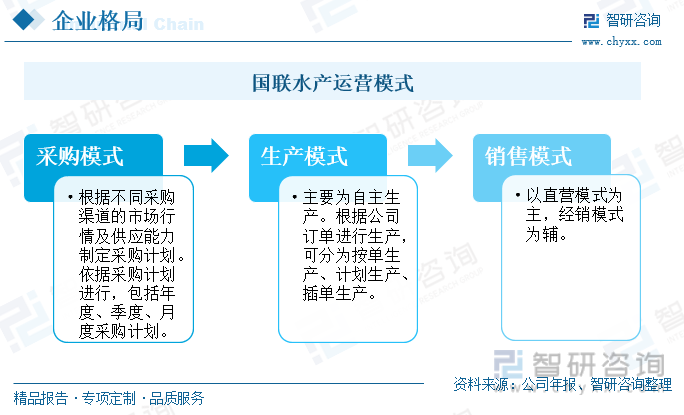

国联水产的原料采购计划是由采购人员根据市场行情和供应情况制定的,严格依照采购计划实行。国联水产拥有经验丰富的采购团队,在中国、南美洲、东南亚和中东等世界对虾及综合水产品的主要原料产地都构建了比较完善的采购体系,充分保障稳定供应。国联水产的产品均由公司生产线进行自主生产,依据公司订单制定生产计划,食品安全得到保障。国联水产的销售模式既包括直营模式,也包括了经销模式。直营模式是目前国联水产最主要的销售模式,包括餐饮重客、商超、电商直营渠道,国联水产充分利用上海和湛江两地的食品中心研发功能,提升产品质量,与餐饮客户建立稳固的合作关系。在经销渠道,国联水产还以大城市为核心,以点带面的推广公司核心产品。目前,国联水产的经销、餐饮重客、商超、电商四大销售渠道均衡发展,市场销售全覆盖,品牌影响力持续提升。

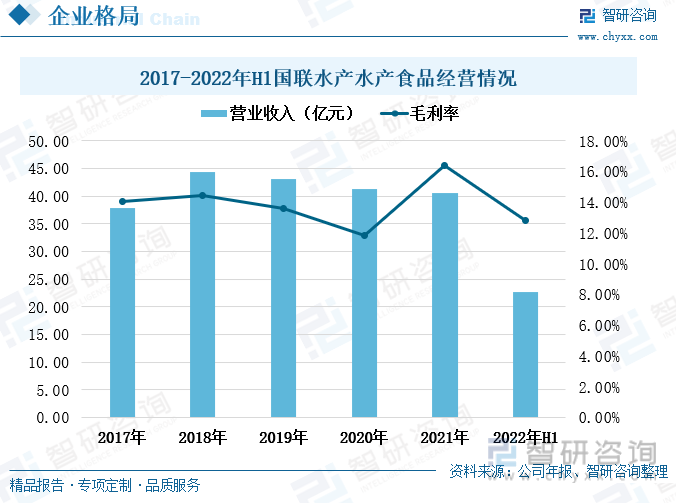

2018年至2021年,国联水产的水产食物营业收入呈现出弱势下滑的状况,2021年国联水产的水产食物营业收入40.58亿元,较上一年度下滑了1.8%。国联水产根据市场发展情况,积极进行产业升级,提高研发能力,增强自身品牌实力,并加快布局预制菜产业。2022年其旗下子品牌“龙霸”“小霸龙”完成全面升级,以差异化定位,突破市场同质化发展的格局,实现自主品牌活力、年轻化转型。2022年上半年,国联水产的水产食品经营情况有多改善,上半年营业收入为22.73亿元,较上一年度同期增长了19.52%。2018年至2020年,国联水产的水产食品毛利率也呈现出下滑的趋势,2021年回升至16.41%,但2022年上半年再一次出现下滑,不过国联水产的水产食品毛利率始终保持在10%以上。

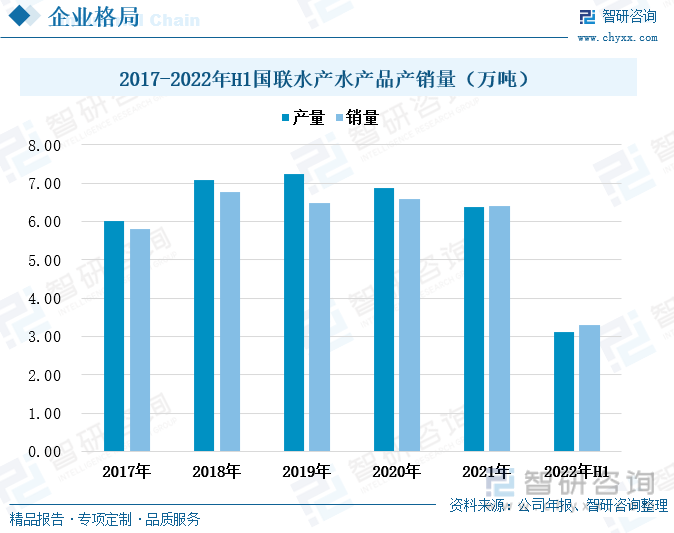

2017年至2019年,国联水产的水产品产销量整体上呈上涨趋势,但到2020年其产销了出现下滑,这主要是由于新冠疫情的影响,一方面水产品的运输以及进出口贸易受到冲击,影响公司的产品销量;另一方面,疫情使得社会经济下行压力增多,消费者的消费热情下降,水产品产销量也随着有所减少。2022年上半年,国联水产的水产品产量为3.13万吨,较上一年度增长了16.23%,销量为3.31万吨,较上一年度增长了6%。2022年底,我国疫情防控限制政策逐步放开,并且国家还出台了许多政策鼓励消费,提出充分发挥国内大市场的作用,加快我国市场经济活力的恢复,预计2023年我国水产品的销量将有所上涨,国联水产的水产品产销量也将加速回升。

(二)大湖股份:不断丰富企业水产品结构,毛利率下降趋势放缓

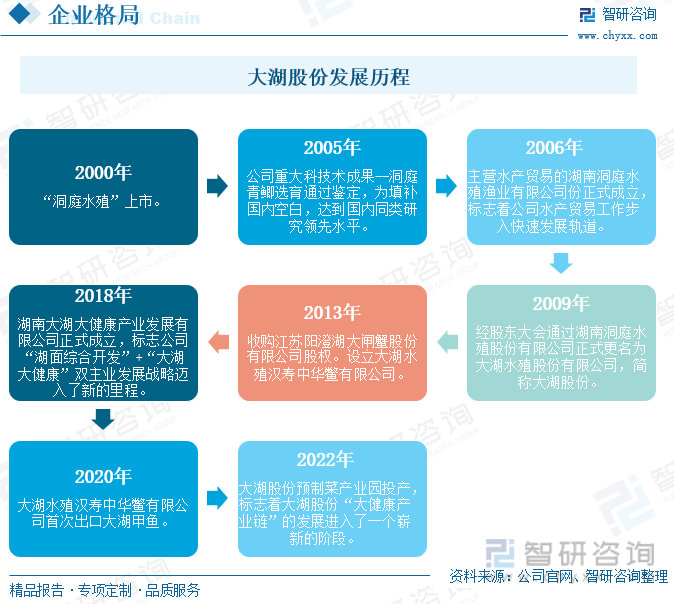

2000年“洞庭水殖”上市,主营水产养殖及销售等,2009年更名为“大湖股份”。随着公司的不断发展壮大,业务内容不断丰富,2018年迈入“湖面综合开发”+“大湖大健康”双主业发展战略的新里程。2022年其建设的预制菜产业园正式投产也标志着大湖股份进入新的发展阶段。目前我国的水产消费主要以鲜活水产品为主,但是随着社会生活节奏的加快,同时新冠疫情加速“宅”经济的发展,方便快捷的预制菜品受到消费市场的欢迎,需求量不断增长,水产预制菜成为水产品行业新的增长亮点。大湖股份通过线上和线下相结合,建立大型商超、社区团购、天猫、京东、抖音等多元化营销渠道,以长沙、华南两大运营中心为焦点,聚焦大湾区、长三角等重点区域,向全国范围辐射,推广公司产品,提升品牌知名度和竞争力。

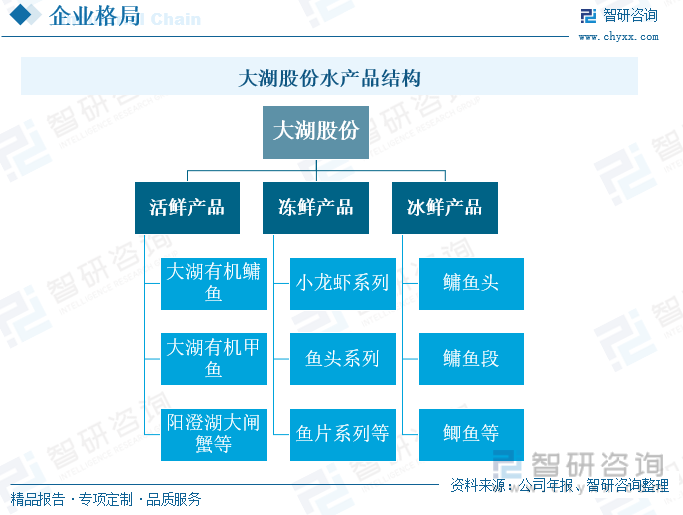

大湖股份拥有多个天然湖泊,且目前已经形成了“自营种苗场-科学化养殖-专业化捕捞-销售一体化+柔性物流供应链系统”的淡水渔业发展产业链。大湖股份注重淡水产品的质量管理,为消费者提供健康、生态、安全的优质淡水产品,目前其淡水产品主要包括活鲜产品、冻鲜产品和冰鲜产品三大核心系列。新冠疫情的出现,使得人们的出行受到一定的限制,因此对消费者的消费习惯和偏好也产生了一定的影响,精包装和冷冻水产品的市场需求大幅增多。为适应市场需求的转变,大湖股份在生态养殖鲜活水产品的基础上,大力发展冻鲜系列产品,增强冻鲜产品的加工生产实力。

2017年至2021年,大湖股份的水产品营业收入在6亿元至8亿元之间上下波动。其中,2020年受到疫情的影响,大湖股份的水产品营业收入下降较多,降至6.06亿元,较上一年度减少了22.16%,不过到2021年其水产品营业收入便快速回升至7.53亿元,同比增长24.26%。2017年至2021年,大湖股份的水产品毛利率持续下滑,2018年后毛利率下滑幅度较小。2021年大湖股份水产品毛利率为18.07%,较上一年度下降了0.04个百分比。这主要是由于水产品上游饲料价格上涨,而水产品售价上涨相对较小,导致水产品毛利率略有下滑。另外,近年来新零售的快速发展以及进口水产品持续增多,使得传统水产品销售受到一定的冲击,营业收入和毛利率上涨较弱。

2018年,大湖股份的鱼类产销量大幅增长,产量达5936.76万斤,销量达5422.8万斤,增速均超过了70%。而2019年至2021年,大湖股份的鱼类产销量持续下滑,2021年大湖股份鱼类产量降至2002.57万斤,同比下降了15.15%;销量降至2272.71万斤,同比下降了2.73%。2020年和2021年大湖股份的鱼类产销量大幅下跌,主要是由于新冠疫情防控政策使得物流运输受到一定的限制,尤其是出口水产品受到较大的影响,因此大湖股份的水产品产销量持续弱势下滑。随着疫情防控政策的放开,国内物流运输以及国际物流运输都快速恢复,大湖股份的鱼类产销量或将迎来上涨。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国水产品行业市场需求分析及发展趋向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国水产品行业市场需求分析及发展趋向分析报告

《2024-2030年中国水产品行业市场需求分析及发展趋向分析报告》共十章 ,包含中国水产品行业重点企业分析,2024-2030年中国水产品行业规划投资环境分析,2024-2030年中国水产品行业投资前景策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询