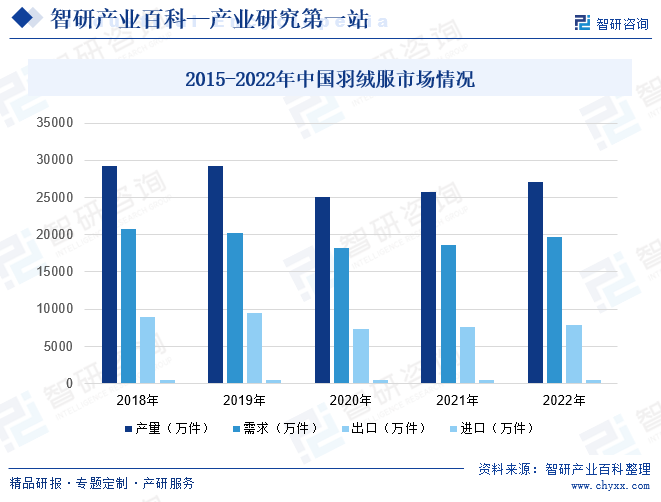

摘要:随着国家数字经济战略的实施,纺织服装产业开始以数字化、网络化、智能化为主攻方向。伴随着消费升级,市场需求日益旺盛,2022年中国羽绒服行业需求量为1.97亿件,同比增长6.17%。另外随着生产技艺的升级和完善,我国羽绒服产量也处于较高水平,2022年中国羽绒服产量为2.71亿件。从进出口角度来看,我国是世界上最大的服装生产国和出口国,服装行业逐步成为我国消费品生产的重要支柱产业,也成为国内为数不多的在全球范围内具有竞争力的行业之一。2022年中国羽绒服进口量为517.6万件,出口量为7831.2万件,出口量远远大于进口量。

一、定义及分类

羽绒服是指以羽绒为填充物,绒子含量明示值不低于50%的服装。羽绒服由面料和填充物组成,羽绒服具有许多优点,包括耐寒性、轻盈感和蓬松性等,跟其他的防寒服装相比,羽绒服具有轻、软、暖的特点。羽绒服可分为两类:运动羽绒服和生活羽绒服。运动羽绒服与户外活动紧密结合在一起,主要包括滑雪服和登山服等,面料的色彩通常比较鲜艳。生活羽绒服主要是满足人们冬季的日常穿着,除了服装外还包括羽绒服配件。

二、行业政策

羽绒服装因轻盈柔软、保暖性强、易护理,既可作为冬季日常穿着的外套,又可作为户外冰雪运动的专用服装,长期以来一直受到广大消费者的欢迎。但随着社会经济和科学技术的不断发展,人们生活水平和生活质量不断提高,对羽绒服装质量提出了更高要求。衡量羽绒服装质量的主要依据为产品标准GB/T14272—2011《羽绒服装》,新标准明确“门襟、袋盖、风帽、领子等小部位可采用其他填充物”,而且对不适宜采用该标准检测的服装类型提出了明确要求。新标准针对旧标准模糊的地方作了明确的要求,指引更加清晰。

三、商业模式

1、生产模式

我国是世界第一服装生产大国,具有强大的面料和辅料、服饰的加工能力,产业链上游的原材料丰富、产能充沛、产品线丰富,涵盖各类服饰品种。鉴于此,羽绒服行业企业通常采取外包加工与自主生产相结合的生产模式。这种模式是可以通过授权其他企业使用自己的品牌进行生产和销售。品牌授权模式可以快速扩大市场份额,降低企业的经营风险。但是品牌授权需要企业具备强大的品牌影响力和管理能力。

2、采购模式

羽绒服行业企业通过制定规范的采购流程,严格控制采购的每个环节,包括从原材料采购到产品设计、生产、销售的全部环节,确保公司所需的面辅料符合公司的要求,有利于企业全面控制各个环节,提高产品质量和利润。

3、销售模式

羽绒服行业企业的销售渠道分线下销售和线上销售,线下销售采用直营、加盟等模式;线上主要在天猫、京东、唯品会、微信小程序以及抖音、快手等电商渠道实现销售。通过线上电商平台和线下实体店相互配合,实现产品的销售和品牌推广,扩大销售渠道,提高品牌曝光度。线上线下融合需要企业具备先进的数字化技术和高效的物流配送体系。

四、行业壁垒

1、品牌壁垒

随着城乡居民收入和消费能力的提高,大众服装消费理念发生了深刻的变化,羽绒服消费越来越趋向品牌化,品牌的忠诚度也不断提高。知名品牌是企业在品牌内涵、产品质量、设计水平、营销网络、终端形象、管理服务等多个方面经过长期、大量、持续的投入之后积累形成的,新进企业难以在短期内建立起知名的服饰品牌。

2、营销渠道壁垒

销售网络已成为品牌羽绒服企业抢占市场、赢得市场、获取竞争优势的重要手段。构建和完善销售网络体系所需的资金投入大,管理维护难度高,而且随着行业竞争的加剧,商业地产的价格和租金持续上升,核心商圈的营销网点越来越难取得。新进企业很难在短时间获得渠道优势。

3、研发设计能力的壁垒

成功的羽绒服服装设计需要将国际时尚的设计理念与国内的文化传统和生活习惯有机地融合起来,开创性地设计出更加符合本国潮流趋势和满足消费者需求的服装产品,这不但要求羽绒服服装企业具有较强的研发设计能力,还要求服饰企业具有贴近国内消费者的意识和捕捉市场热点的能力。这种能力和理念需要一个积累的过程,不是短时间内所能形成的。

4、供应链整合能力的壁垒

对于轻资产运营的品牌服饰公司而言,需要在充分了解供应链各个环节和相互衔接情况的基础上,建立起一套成熟的供应链管理模式,才能充分调动和整合优质的上下游资源,形成强大的行业整合能力。这种能力是企业在长期经营活动中不断探索和积累所形成的,新进企业尚不具备这种能力。

5、人力资源的壁垒

人才是企业的根本,是品牌服饰企业竞争的关键要素之一。品牌服饰企业的发展需要一支强有力的人才队伍来确保企业发展战略的切实执行和各个业务流程之间的有效衔接。随着自主品牌服饰企业的发展和成熟,对商品企划、品牌运营、营销管理、信息管理和物流管理等各类人才的需求将日益增加,未来品牌服饰企业的竞争将体现为人才的竞争。对于新进企业而言,在短时间内难以找到或培养合适的人才。

五、产业链

1、行业产业链分析

羽绒服行业的上游原材料主要是包括鸭绒和鹅绒等在内的羽绒、服装面料以及其他的辅料等;羽绒服行业的下游主要是各种销售渠道,如超市商场、电商、专卖店等渠道。我国是世界上最大的羽绒及制品生产、出口和消费国,丰富的羽绒原料资源及先进的加工能力和工艺水平成为我国羽绒产业发展优势。下游销售渠道通过购物中心、百货商场、步行街区、商超、线上电商等多方面布局,全面触及消费者。随着互联网的兴起和年轻一代消费者成为消费主力,羽绒服在电商渠道发展日益成熟,网络销售成本相对较低,部分产品价格低于实体店,单件成交量较大,基本款动销情况最好,高端产品表现相对较差。

新希望六和股份有限公司 温氏食品集团股份有限公司 牧原食品股份有限公司 河南华英农业发展股份有限公司 山东魏桥创业集团有限公司 上海纺织(集团)有限公司 鲁泰纺织股份有限公司 宁波申洲针织有限公司 天虹纺织(中国)有限公司 华芳集团有限公司 东渡纺织

新希望六和股份有限公司 温氏食品集团股份有限公司 牧原食品股份有限公司 河南华英农业发展股份有限公司 山东魏桥创业集团有限公司 上海纺织(集团)有限公司 鲁泰纺织股份有限公司 宁波申洲针织有限公司 天虹纺织(中国)有限公司 华芳集团有限公司 东渡纺织

2、行业领先企业分析

由于南北地区气温差异、各地区之间的收入水平和消费观念的差异,导致对羽绒服的消费需求差异明显,因此国内各类羽绒服企业主要通过提供不同风格的产品,向不同年龄段的目标消费群在不同的区域以不同的价位展开竞争。目前我国主要的羽绒服品牌有波司登、波司登、坦博尔、艾莱依、雅鹿、鸭鸭、千仞岗等。

六、行业现状

随着国家数字经济战略的实施,纺织服装产业开始以数字化、网络化、智能化为主攻方向。伴随着消费升级,市场需求日益旺盛,2022年中国羽绒服行业需求量为1.97亿件,同比增长6.17%。另外随着生产技艺的升级和完善,我国羽绒服产量也身居高位,2022年中国羽绒服产量为2.71亿件。生产技术进步,各类版型与加工工艺的出现,使得传统的分体式羽绒服成本大幅降低,同时消费者的个性化需求持续上升,棉质面料的天然、美观、个性化特性极大的满足了中高端消费者的需要,同时棉质羽绒服的加工工艺技术进步也降低了成本与价格。

从进出口角度来看,我国是世界上最大的服装生产国和出口国,服装行业逐步成为我国消费品生产的重要支柱产业,也成为国内为数不多的在全球范围内具有竞争力的行业之一。2022年中国羽绒服进口量为517.6万件,出口量为7831.2万件,出口量远远大于进口量。

七、发展因素

1、有利因素

(1)国家产业政策的大力扶持

羽绒服装制造是我国纺织服装、服饰业的重要组成部分,故纺织服装、服饰业的相关政策与羽绒服装制造行业息息相关。根据我国国民经济“八五”计划至“十四五”规划,国家对纺织服装、服饰业的支持政策经历了从“作为提高消费水平和生活质量的主要措施”到“强化质量安全,提升工艺技术装备水平”再到“提升自主品牌影响力和竞争力”的变化。在2022年11月推出的《进一步提高产品、工程和服务质量行动方案(2022-2025年)》中,明确提出推动羽绒服产品质量分级,培育一批高端产品。相关政策的扶持对加快自主品牌建设、推动羽绒服服装行业结构调整和产业升级、提高羽绒服装行业的整体竞争力具有积极的作用。

(2)经济增长带来的居民购买力提升和消费理念的改变

随着中国经济不断增长,居民收入水平不断提高,国民消费需求将迅速增长。同时高收入人群的不断增加,购买力水平的大大增强,使得居民的消费需求和消费层次也不断提升,消费理念转向品牌消费,为品牌羽绒服服装带来了巨大的发展空间。

(3)我国羽绒服服装行业有着完整的产业链体系

经过多年的发展,我国羽绒服服装行业已形成完整、贯通的产业链,具有成熟的生产技术、完整的配套环节和丰富的生产管理经验。我国的珠江三角洲、长江三角洲和环渤海地区已经形成了多个发达的专业化产业集群,聚集了大量的面辅料供应商和成衣厂商,具有强大的棉、麻、毛、丝等各类面料和各种辅料、配件的加工能力,产业链上游的原材料丰富、产能充沛,完全可以满足羽绒服服装企业对外包生产的要求。

2、不利因素

(1)国内外企业竞争日趋激烈

作为最具增长潜力的服装市场之一,中国已成为国际知名羽绒服服装品牌全球化战略的必争之地,从奢侈品牌到大众品牌,国际知名品牌大举抢滩中国市场,利用品牌、资金、技术、信息及管理等方面的优势,加大了渠道拓展和产品营销的力度,抢占市场份额。同时中美贸易战日益激烈,国内大量的出口型羽绒服服装生产企业为了应对服装出口减缓的压力,也纷纷转向内需市场,部分综合实力较强的企业采取自主品牌发展的模式,进一步加剧了国内羽绒服服装市场的竞争。

(2)开发投入少,研究力度不足

长期以来,我国羽绒服服装行业的开发研究没有受到应有的重视,不注重科技投入,普遍缺乏对服装材质、色彩、款式等进行系统的开发研究,技术力量单薄,缺乏创新意识,从而使得我国服装创意设计、文化内涵不足,附加值相对较低,市场竞争力弱于国际品牌服装企业。随着竞争的加剧,若仍对营销投入过多资源而对设计研发投入不足,将不利于品牌服装企业品牌价值及市场竞争力的提升。

(3)品牌影响力以及运作能力相对有限

对于羽绒服服装而言,品牌是其综合竞争能力的根本基础。在经济发展所带来的居民服装消费结构升级的基础上,羽绒服服装取得成功的很大因素在于能否取得良好的品牌影响力以及运作能力,获得消费者对于服装品牌及其所蕴含的设计风格、品牌文化以及品牌价值等因素的认可。相对于一般服装而言,中高端的女装品牌往往需要较长的品牌培育期,逐步提升品牌美誉度及取得消费者对于品牌的认可程度。另一方面,中高端品牌女装的运营不仅仅局限于简单的产品销售,而是更多地依赖于提供良好的客户消费体验、运用多元化的品牌整合营销推广方式等品牌运营能力,以持续向消费者强化品牌文化、维持合理的品牌溢价。

八、竞争格局

我国羽绒服行业竞争格局基本明朗,纵观羽绒服市场,国际品牌Canada Goose和Moncler占据高端市场,鸭鸭、雅鹿、坦博尔等专业羽绒服品牌以及优衣库、海澜之家为代表的全品类服饰品牌瓜分大众市场。而波司登以其羽绒服专家的形象和中高定价稳坐中高端市场,在高端奢侈品牌和大众消费品牌之间独揽中间市场份额。

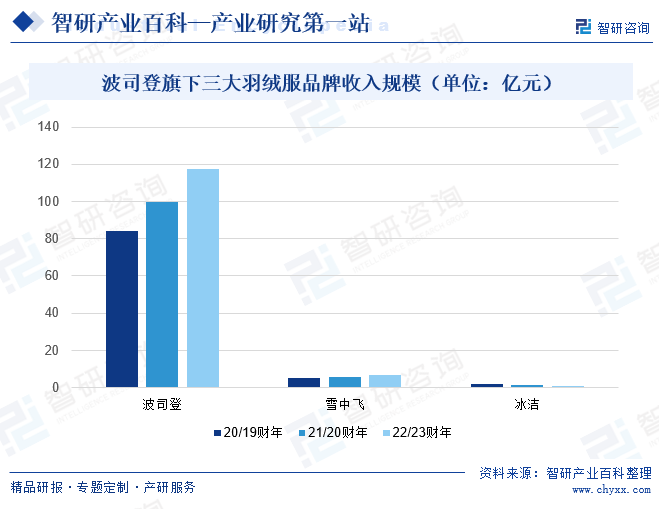

2022/23财年,波司登羽绒服业务常规零售网点总数减少386家至3423家,其中自营零售网点和第三方经销商经营的零售网站分别减少了327家和59家。不过,除了常规的零售网点,波司登还开设了超过1000家旺季店,旺季店指的是在销售旺季开设时间为1周至3个月不等的门店,主要聚焦省会城市开设,以当季流行的Top款为主要销售产品,且落位主要集中在核心商圈及体育运动场。目前波司登最大的收入来源依然是羽绒服。该业务收入为135.75亿元,占总收入的比例为80.9%,同比上升了2.7%。其中,波司登品牌收入为117.63亿元,同比上升了1.2%;雪中飞品牌收入同比增长了25.4%,但冰洁品牌收入下滑了46.7%。

九、发展趋势

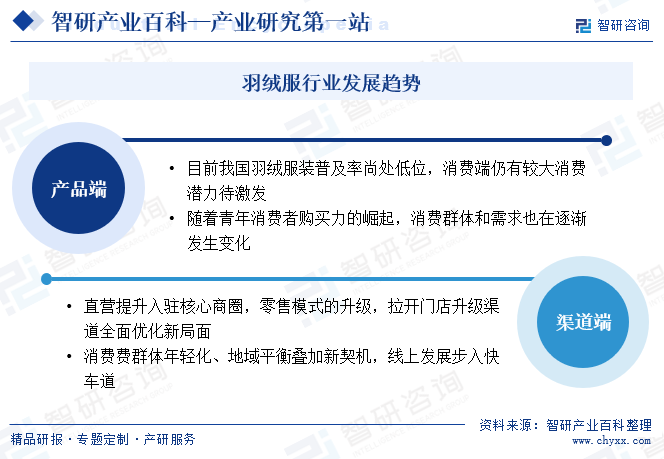

1、产品端

(1)目前我国羽绒服装普及率尚处低位,消费端仍有较大消费潜力待激发。在我国对纺织服饰品牌化、高质量化的政策规划下,羽绒服装供应商逐渐加强品质和功能的提升以满足消费者对羽绒服装日益提高的预期。中国羽绒服装市场逐渐呈现高质量发展且增量广阔,行业渗透率有望进一步提升。

(2)随着青年消费者购买力的崛起,消费群体和需求也在逐渐发生变化。现如今,羽绒服不再作为御寒功能性服装出现。而是变得更加追求轻薄、设计感元素不断提升,并且能够适应通勤、商务、休闲、出游等多种生活场景。

2、渠道端

(1)直营提升入驻核心商圈,门店升级渠道全面优化。目前我国羽绒服销售渠道仍以线下门店为主,随着消费升级、国产羽绒服产品升级以及新零售模式的发展,线下门店配合进行相应转型升级。

消费群体年轻化、地域平衡叠加新契机,线上发展步入快车道。羽绒服属于相对标品,适应互联网和电商渠道发展。同时,年轻人对电商平台更为热衷,对电商渠道的布局有望拓宽低年龄消费群体。目前,羽绒服线上大卖家主要分布于南方东部沿海地区以及一线城市,分布不均,随着交通运输、互联网以及北方经济的发展,北方卖家数量有望提升,进而带动北方羽绒服线上渠道发展。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国羽绒服行业发展现状分析:市场需求旺盛,行业发展前景广阔[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2023年中国羽绒服行业发展现状分析:市场需求旺盛,行业发展前景广阔[图]

2022年中国羽绒服行业需求量为1.97亿件,同比增长6.17%。另外随着生产技艺的升级和完善,我国羽绒服产量也身居高位,2022年中国羽绒服产量为2.71亿件。

![2022年中国羽绒服产业全景速览:羽绒服行业向高端化发展趋势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2022年中国羽绒服产业全景速览:羽绒服行业向高端化发展趋势明显[图]

羽绒服作为人们御寒的必备物品,虽然我国羽绒服整体产量持续下降,但均价持续上涨背景下,我国羽绒服市场规模增速可观且稳定,从2016年的858亿元上升到2021年的1562亿元,增长速度均保持10%以上。

![2021年中国羽绒服行业现状分析:产量同比增长26.2%[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

2021年中国羽绒服行业现状分析:产量同比增长26.2%[图]

2021年中国羽绒服产量为12649万件,同比增长26.2%;中国棉制女式羽绒大衣出口数量为725508件,同比增长23.3%。