在人口红利褪去、制造业增速不减的今天,重构生产力成为了工业生产最关键的任务,兼顾稳定性和灵活性的机器人成为了解决问题的重要因子。据国际机器人联合会(IFR)统计,2021年全球制造业领域工业机器人使用密度已达到126台/万人,较2015年的66台/万人提升了2倍,“机器换人”趋势特征日益明显。中国是制造业大国,作为制造业产业升级的核心环节,工业机器人是我国智能制造2025的核心抓手之一。

中国工业机器人在三大因素的影响下,进入蓬勃发展阶段。

其一,疫情之前,中国的工业机器人主要应用于中大型企业,但近两年受新冠疫情影响,劳动密集型产线很容易因疫情陷入停工停产状态。这也在大型企业之外,推动更多中小企业接受产线的自动化改造升级、引入工业机器人。

其二,中国在强力的疫情防控下,成为全球最稳定的供应链,全世界需求汇聚于中国产业链,也拉长了国内制造业的生产旺季,更刺激了各类型制造业企业对工业机器人的旺盛需求。

其三,新一轮产业变革下,无论卫浴陶瓷、家具家电等通用工业领域,还是光伏、锂电、储能、5G等新兴领域,都涌现出更多的自动化转型需求。

MIR DATABANK数据显示,2021年,工业机器人下游行业中,新能源相关行业发展旺盛。其中,锂电池行业同比增速达131%,光伏行业同比增长51%。仓储物流、医疗用品、半导体行业增速也分别达103%、74%、70%。

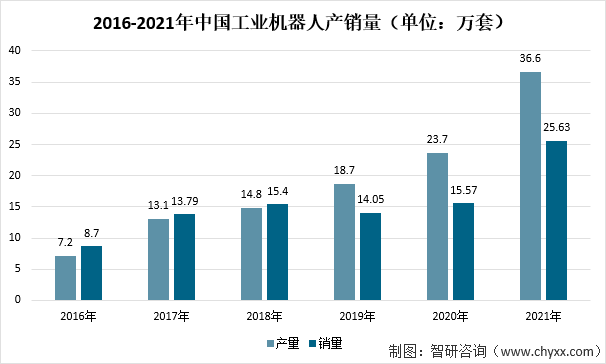

从传统制造业到新兴产业,对工业机器人的旺盛需求,体现在国家统计局数据中就是:2021年中国工业机器人出货量达25.63万台,同比增长49.5%;同时,2021年我国工业机器人市场规模达到445.7亿元,预计2022年有望突破500亿元。

2016-2021年中国工业机器人产销量(单位:万套)

资料来源:国家统计局、智研咨询整理

IFR数据显示,2001-2019年中国工业机器人销量复合年均增长率达34.7%。若2022年之后继续维持这一增速,不到3年市场规模就将突破1000亿元。

知前沿,问智研。智研咨询是中国一流产业咨询机构,十数年持续深耕产业研究领域,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。专业的角度、品质化的服务、敏锐的市场洞察力,专注于提供完善的产业解决方案,为您的投资决策赋能。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告

《2025-2031年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告》共十二章,包含2020-2024年工业机器人伺服器行业各区域市场概况,工业机器人伺服器行业主要优势企业分析,2025-2031年中国工业机器人伺服器行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某工业机器人企业顺利通过2022年第四批国家级专精特新“小巨人”企业认定[图]](http://img.chyxx.com/general_thumb/news/37.png?x-oss-process=style/w320)

![研判2025!中国工业机器人行业产业链、产业现状、竞争格局及未来趋势分析:我国已成为全球最大工业机器人生产市场,产业规模加速扩容[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)