一、内窥镜概述

内窥镜是一种常见的医疗器械,依赖光源辅助,经人体的自然孔道或经手术做的小切口进入人体内,并直接窥视有关部位的变化,是内、外科精细检查和微创治疗的必备工具。内窥镜在临床中主要起到诊断及治疗作用:诊断功能是临床医生通过内镜获得实时动态的内部图像,并且通过合适的器械取得组织进行体外检测;治疗功能则是配合专业的微创手术器具,进行特定的手术治疗。按产品结构和形态划分,内窥镜可以分为软镜和硬镜。根据使用科室和场景,再分别细分为腹腔镜、胸腔镜、关节镜,和胃镜、肠镜、输尿管软镜等。

二、市场现状

1、供给端分析

从供应端来看,国内内窥镜企业规模普遍较小、市场集中度较低,高端领域仍依赖进口。根据统计显示,目前中国内窥镜生产企业68家,其中领先企业有沈阳沈大内窥镜有限公司、上海澳华内镜股份有限公司、北京华科创智健康科技股份有限公司、北京谊安医疗系统股份有限公司、杭州桐庐医疗光学仪器有限公司、上海安翰医疗技术有限公司、上海澳华光电内窥镜有限公司、深圳开立生物医疗科技股份有限公司、杭州好克光电仪器有限公司等。

2021年中国内窥镜行业产业图谱

资料来源:智研咨询整理

智研咨询发布的《2022-2028年中国内窥镜行业市场专项调查及投资前景分析报告》显示:从企业产品市场布局看,北京华科创智健康科技股份有限公司、北京谊安医疗系统股份有限公司主要布局在消化道电子内窥镜领域;上海澳华内镜股份有限公司产品涵盖鼻咽喉电子内窥镜、电子结肠内窥镜、电子上消化道内窥镜、支气管电子内窥镜;深圳开立生物医疗科技股份有限公司产品包括超声电子上消化道内窥镜、电子鼻咽喉内窥镜、电子上消化道内窥镜、电子下消化道内窥镜、电子支气管内窥镜、腹腔内窥镜。

内窥镜行业重点企业产品布局分析

资料来源:智研咨询整理

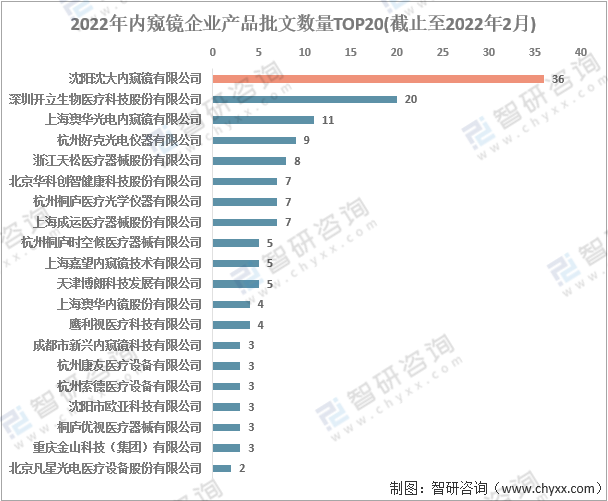

从国家食品药品监督管理总局数据统计显示,目前国内拥有内窥镜产品批文数量最多的是沈阳沈大内窥镜有限公司,该公司拥有36个内窥镜产品批文;其次是深圳开立生物医疗科技股份有限公司,拥有20个内窥镜产品批文;上海澳华光电内窥镜有限公司拥有11个产品批文排在第三位。排在第4-10位的分别是杭州好克光电仪器有限公司(9个)、浙江天松医疗器械股份有限公司(8个)、北京华创智健康科技股份有限公司(7个)、杭州桐庐医疗光学仪器有限公司(7个)、上海成运医疗器械股份有限公司(7个)、杭州桐庐时空候医疗器械有限公司(5个)、上海嘉望内窥镜技术有限公司(5个)。

2022年内窥镜企业产品批文数量TOP20(截止至2022年2月)

资料来源:国家食品药品监督管理总局、智研咨询整理

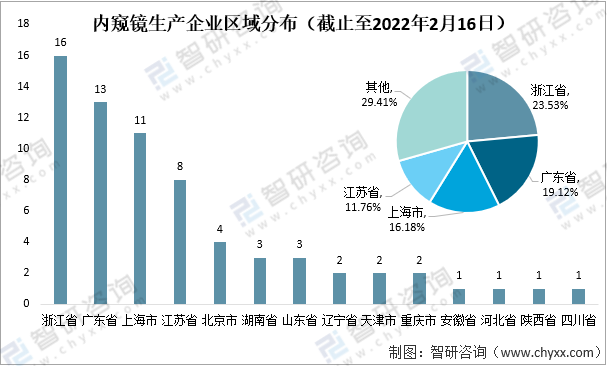

从企业区域分布看,国内内窥镜生产企业主要集中在沿海发达省份,其中浙江省16家内窥镜生产企业,处于全国首位,占全国内窥镜企业数量的23.53%;广东省13家,排在第二位,占比19.12%;上海市11家,排在第三位,占比16.18%。其余地区内窥镜企业数量依次是江苏省(8家)、北京市(4家)、湖南省(3家)、山东省(3家)、辽宁省(2家)、天津市(2家)、重庆市(2家)、安徽省(1家)、河北省(1家)、陕西省(1家)、四川省(1家)。

内窥镜企业区域分布(截止至2022年1月16日)

资料来源:智研咨询整理

统计数据显示,目前国内共有350家内窥镜及其耗材组件生产企业,其中江苏省86家,排在首位;广东省64家,排在第二位;浙江省60家,排在第三位;上海市23家,排在第四位;湖南省22家,排在第五位。国内内窥镜及其耗材组件生产企业区域分布如下图所示:

内窥镜及其耗材组件生产企业区域分布(截止至2022年1月16日)

资料来源:智研咨询整理

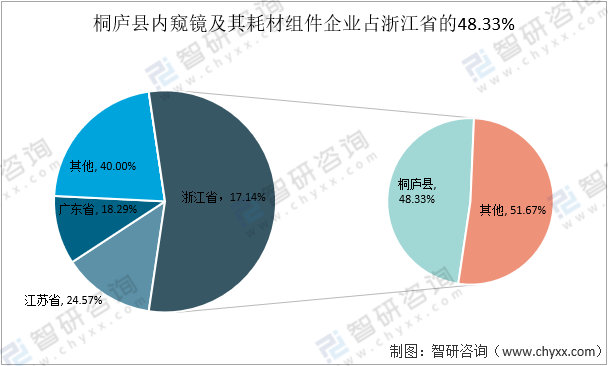

浙江省桐庐县的医疗器械产业已有近30年的发展历史,是全国最大硬管内窥镜生产基地,曾被中国医疗器械行业协会授予“中国医用内镜产业基地”称号,其主打产品——医用硬管内窥镜手术器械,在全国医疗器械市场享有较高的知名度和美誉度。数据统计显示,目前桐庐县有内窥镜及其耗材组件生产企业29家,占浙江省总数量的48.33%。

桐庐县内窥镜及其耗材组件企业占浙江省的48.33%

资料来源:智研咨询整理

2、需求市场分析

各级医院仍是内窥镜的主要应用市场,医用内窥镜在临床中的运用场景非常广泛,主要应用于妇科、骨科、泌尿科、神经外科和普外科,其中普外科是内窥镜市场应用占比最高的科室。

2021年中国内窥镜行业产业链图谱

资料来源:智研咨询整理

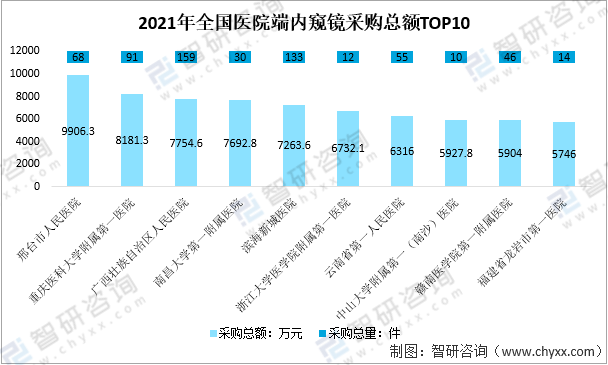

据众成数科统计,2021年共监测到4394家采购单位公布内窥镜招投标中标结果,涉及13750条内窥镜中标结果数据,涵盖479个品牌商,采购数量共计29682件,采购总额合计140.8亿元。

2021年全国医院内窥镜采购总额TOP10

资料来源:众成数科、智研咨询整理

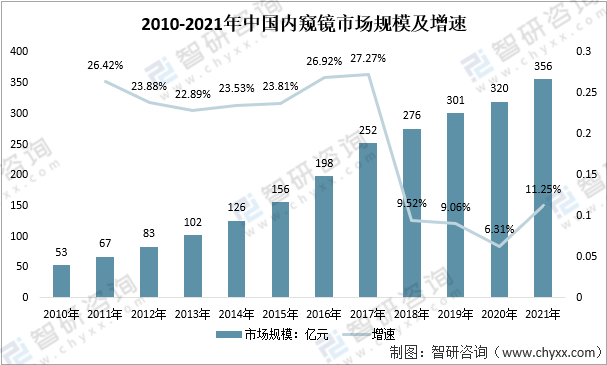

我国内窥镜市场起步较晚,受益于行业政策的支持、下游市场需求的增加及普及程度的加快,我国内窥镜在医用领域的应用市场规模逐年增大。通过测算,2021年中国内窥镜市场规模达到356亿元,较2020年同比增长11.25%,2010 年-2021年的年均增长率达到 19.17%,高于全球内窥镜市场增速,处于高速增长阶段,市场前景广阔。

2010-2021年中国内窥镜市场规模及增速

资料来源:智研咨询整理

相比国际内窥镜器械势不可挡的发展势头,中国内窥镜生产企业起步相对较晚,与国外领先企业差距较大。中国软镜市场主要由奥林巴斯、富士胶片和宾得三家日企巨头垄断,近年来随着技术的持续进步,国产软镜以开立医疗、澳华等为代表的的国产企业逐步实现了技术突破,打破了垄断。中国硬镜市场第一梯队为Karl Storz和奥林巴斯,第二梯队为史塞克和狼牌,第三梯队包括沈阳沈大、好克和天松等。目前国内企业内窥镜产品多集中在中低端市场,部分厂家采取低价竞争的策略来占有市场。

内窥镜市场竞争现状

资料来源:智研咨询整理

三、发展趋势分析

1、随着肿瘤早诊早治意识的不断普及,内窥镜下游市场空间巨大

癌症防治的关键在于“三早”,即早期发现、早期诊断和早期治疗。在充分有效且副作用极低的药物被开发之前,对肿瘤进行早期筛查和早诊早治,仍然是降低死亡率的最有效方法。近年来为提高全民癌症早筛意识国家相关部分发布了多项相关政策:

2021年6月17日,国务院办公厅发布了《关于印发深化医药卫生体制改革2021年重点工作任务的通知》(下称《通知》),从4大方面提出20项重点工作,明确要扩大高发癌症筛查覆盖范围,启动县级癌症筛查和早诊早治中心建设试点。

2021年10月15日,国家卫生健康委网站发布了国家卫生健康委、国家中医药管理局和军委后勤保障部卫生局三部门制定的《肿瘤诊疗质量提升行动计划》,部署在2021-2024年这3年里开展肿瘤质量提升行动计划工作。行动计划明确提出,要丰富肿瘤诊疗服务内涵,加强人文关怀,推进肿瘤早期筛查。国家层面再一次将肿瘤早期筛查放在了提高肿瘤诊疗质量的重点地位,要求各地卫生健康行政部门要加强制度设计,针对适宜肿瘤病种制订完善筛查指南,明确安全、有效、经济的筛查方法,结合推进基本公共卫生服务、家庭医生签约服务、健康体检等推进实施。并提出,要广泛开展培训和科普宣传,提高肿瘤早期识别能力和机会性筛查水平,促进早诊早治。

2019-2021年国家部委发布的癌症早筛相关政策

资料来源:智研咨询整理

2、企业加速布局,国产内窥镜替代进程加快

随着社会资本进入内窥镜行业,国产内窥镜替代进程加快。从投融资市场看,2021年内窥镜及其耗材组件市场共有十数起投融资事件,2021年7月15日荧光导航内窥镜领先企业欧谱曼迪完成数亿元人民币D轮融资;2021年8月5日新光维医疗凭借内窥镜光学成像及图像处理的技术突破,一举拿下4亿元A轮融资。

2021年中国内窥镜市场投融资事件

资料来源:智研咨询整理

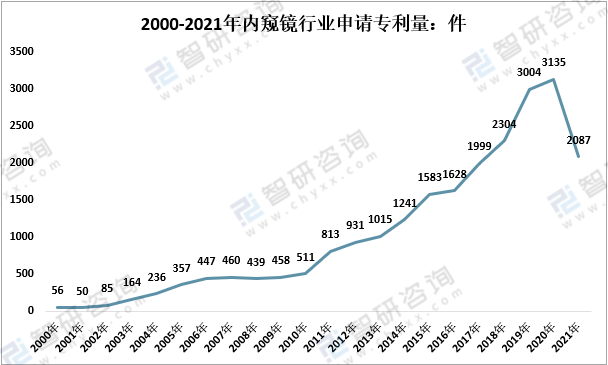

从技术研发看,国内内窥镜企业不断突破核心技术壁垒,2000-2020专利申请量稳步上升,由2000年的56件增长至2020年的3135件,2021年专利申请量下滑至2087件,但仍处于较高水平。

2000-2021年内窥镜行业申请专利量

资料来源:佰腾、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国内窥镜行业市场调查研究及发展趋势研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国一次性支气管内窥镜行业市场分析研究及投资趋势研判报告

《2025-2031年中国一次性支气管内窥镜行业市场分析研究及投资趋势研判报告》共十章,包含中国一次性支气管内窥镜行业代表性企业布局案例研究,中国一次性支气管内窥镜行业市场前景预测及发展趋势,中国一次性支气管内窥镜行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询