一、内窥镜简介

1、内窥镜定义

内窥镜是集中光学、人体工程学、精密机械、现代电子、数学、软件等一体化的监测仪器,是医务人员观察人体内部病变组织直接、有效的医疗器械之一,具有图像清晰度高、操作简单等优点。它是一个配备有灯光的,可以经口腔进入胃内或经其他天然孔道进入体内。利用内窥镜可以看到X射线不能显示的病变,因此它对医生非常有用。例如,借助内窥镜可以观察胃内的溃疡或,据此制定出最佳的治疗方案。

2、内窥镜产品分类

目前电子内窥镜主要用于诊断和治疗,诊断功能主要是临床医生通过内窥镜获得实时动态的内部图像,并且通过合适的器械取得组织进行体外检测;而治疗功能则需要配备专业的微创手术器具,进行特定的手术治疗。随着技术的发展,内窥镜的使用范围逐渐扩大,与治疗更加紧密结合,在临床诊疗中的使用频率越来越高。

内窥镜产品分类

资料来源:智研咨询整理

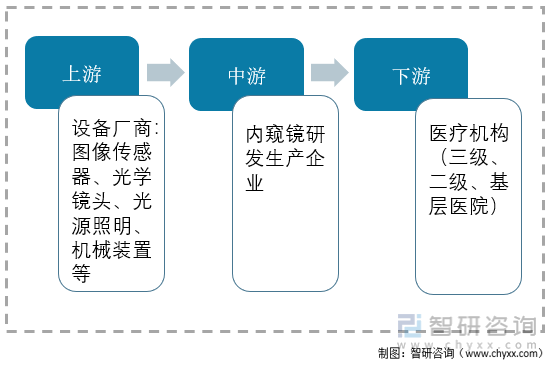

3、内窥镜产业链

内窥镜的上游是设备厂商,提供内窥镜所需的设备及原材料,包括图像传感器、光学镜头、光源照明、机械装置等,中游是内窥镜研发和生产企业,目前国内内窥镜市场由外资主导,但国产品牌持续发展,市场份额逐渐提升。中游企业生产出来的医用内窥镜产品,可通过直接销售、代理销售、电子商务等渠道进行销售,产业链下游主要为终端医疗机构。

内窥镜产业链

资料来源:智研咨询整理

二、中国内窥镜行业PEST分析

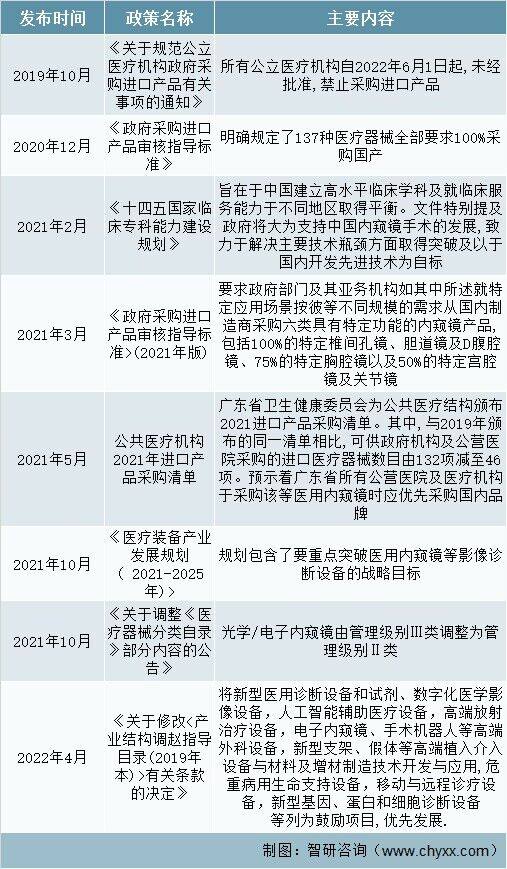

1、内窥镜政策环境分析(P)

医疗器械是我国经济社会发展的重要产业,近年来,我国不断加大政策支持力度,推动国产内窥镜行业不断发展。2019年将新型医用诊断设备和试剂、数字化医学影像设备,人工智能辅助医疗设备,高端放射治疗设备,电子内窥镜、手术机器人等高端外科设备,新型支架、假体等高端植入介入设备与材料及增材制造技术开发与应用,2020年将光学/电子内窥镜由管理级别Ⅲ类调整为管理级别Ⅱ类,2021年10月明确规定了137种医疗器械全部要求100%采购国产,加速内窥镜行业国产替代进程,具体政策如下:

内窥镜行业相关政策

资料来源:政府公开报告、智研咨询整理

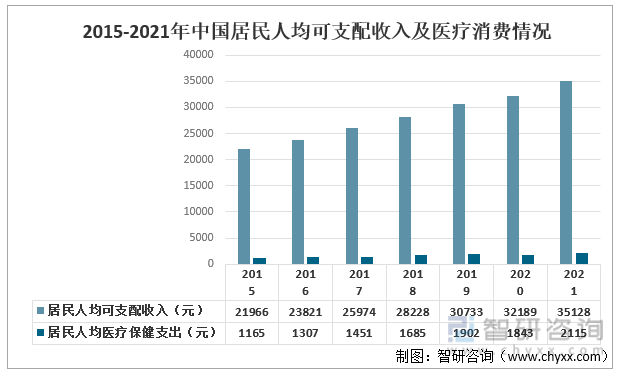

2、内窥镜经济环境分析(E)

随着我国经济的不断发展以及经济改革的不断推进,我国居民的生活水平不断提升,2015-2021年中国人均可支配收入逐年增加,2021年中国居民人均可支配收入达35128元,同比2020年增长9.13%;随着收入的不断增加,人民对自身健康关注度更高,在医疗健康方面消费增高,2021年中国居民人均医疗保健支出达2115元,同比2020年增加14.76%。

2015-2021年中国居民人均可支配收入及医疗消费情况

资料来源:国家统计局、智研咨询整理

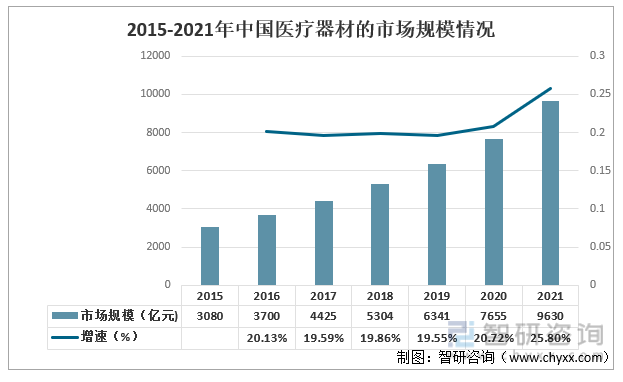

中国居民的医疗消费水平提高以及人均医疗保健支出逐年增加,使得中国对于医疗器材的消耗逐年增加,数据显示,2015-2021年中国医疗器材的市场规模逐年增加,2021年中国医疗器材的市场规模为9630亿元,同比2020年增长25.8%。

2015-2021年中国医疗器材的市场规模情况

资料来源:智研咨询整理

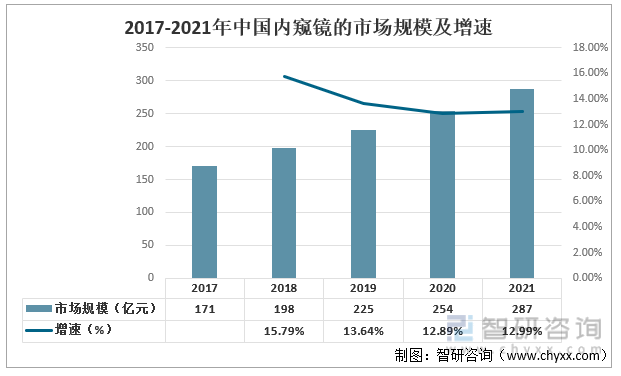

随着中国医疗器材的市场规模增加,内窥镜的市场规模也随之增加,内窥镜是一种常见的医疗器材,可以直接观察到有关部位的变化,是内、外科精细检查和微创治疗的必备工具。目前,我国的内窥镜产业尚处于发展期,市场发展空间和潜力巨大。由于全球计算机、智能设备和大数据等产业的快速发展,未来内窥镜的发展有望于与其他技术相融合,更好的提高诊疗的正确率和诊疗效率,例如电子内窥镜的图像更清晰、色泽更逼真、分辨率也更高,可供多人同时观看。2015-2021年中国内窥镜行业的市场规模逐年增加,2021年中国内窥镜行业的市场规模为287亿元,同比2020年增长12.99%。

2017-2021年中国内窥镜的市场规模及增速

资料来源:沙利文、智研咨询整理

相关报告:智研咨询发布的《中国内窥镜行业市场专项调查及投资前景分析报告》

3、内窥镜社会环境分析(S)

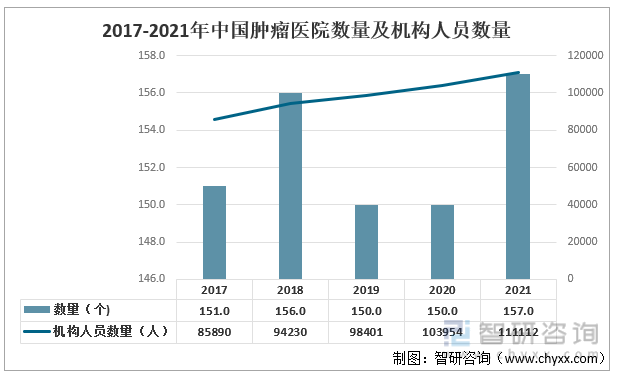

肠道的息肉、胃部的溃烂、早期的粘膜病变这些都是癌症的早期表现,如果能第一时间在内窥镜下发现就可以尽早治疗,不用等到癌变再去处理,中国肿瘤医院数量逐年增加,意味着内窥镜的需求量增加,越来越多的肿瘤医院配备有电子内窥镜诊疗主机系统、电子胃镜、电子结肠镜、电子十二指肠镜、电子超声内镜等多根内镜、一套氩气电刀系统、一套全自动内窥镜清洗机和肯格王内镜清冼消毒系统、一台14-C尿素酶呼气检测仪等先进设备,2021年中国肿瘤医院的数量为157个,同比2020年增长4.67%,2021年机构人员数量为11.11万人,同比2020年增长6.89%。面对高发的疾病,中国内窥镜诊疗的需求巨大,肿瘤医院的增加更好的带动了内窥镜的发展。

2015-2021年中国肿瘤医院数量及机构人员数量

资料来源:中国卫生健康统计年鉴、智研咨询整理

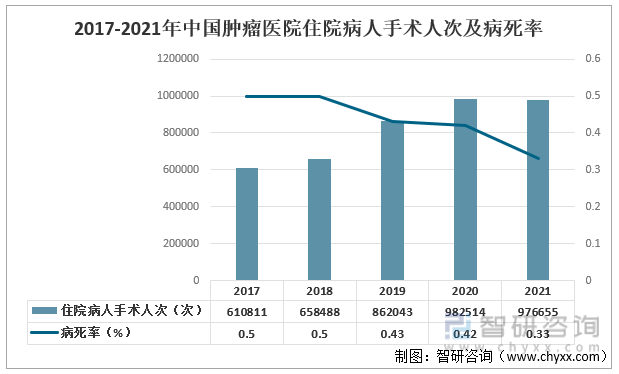

根据统计中国肿瘤医院的住院病人手术次数呈现增长趋势,2021年中国肿瘤医院的住院病人手术人次为97.67万人,2021年较2020年同比下降0.6%,病死率区间为0.33%~0.5%,肿瘤医院住院病人手术次数的增加意味着需要用到更多的医疗器材,促进了内窥镜的快速发展。

2017-2021年中国肿瘤医院住院病人手术人次及病死率

资料来源:中国卫生健康统计年鉴、智研咨询整理

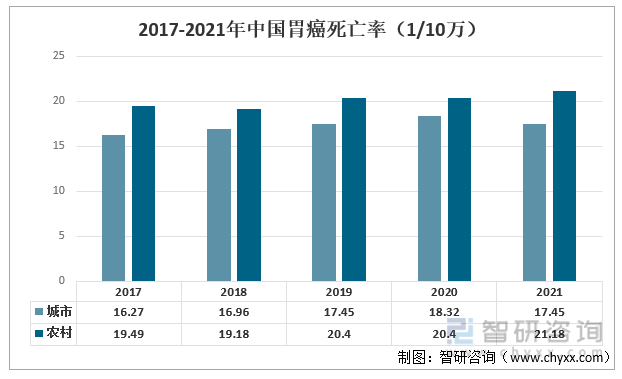

胃癌是最常见的恶性肿瘤,发病率和死亡率极高,其早期的诊疗有利于发现癌细胞,提供更好的治疗方案,内窥镜配合检查活性是胃癌诊断的重要手段之一,根据中国卫生健康统计年鉴数据,2015-2021年中国胃癌的死亡率有缓慢增长的趋势,2021年中国城市胃癌死亡率为0.17%,中国农村胃癌死亡率0.21%。

2017-2021年中国胃癌死亡率(1/10万)

资料来源:中国卫生健康统计年鉴、智研咨询整理

4、内窥镜技术环境分析(T)

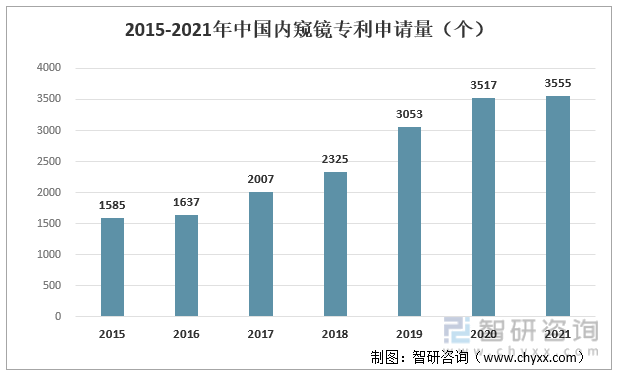

内窥镜不仅可以用于诊断,而且还可以用于消化道止血、激光治疗、肿瘤狭窄处放置内支架等手术治疗,各个国家对于内窥镜进行了多范围、多层次的研发,掀起了一股至今未衰的内窥镜的应用和开发热潮,我国内窥镜专利申请量也在逐年增加,截至到2021年,中国内窥镜申请专利量达到了3555个,同比2020年增长率1.08%。

2015-2021年中国内窥镜专利申请量(个)

资料来源:佰腾网、智研咨询整理

注:仅搜索关键词“内窥镜”

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国内窥镜行业市场专项调查及投资前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国内窥镜行业市场专项调查及投资前景分析报告

《2025-2031年中国内窥镜行业市场专项调查及投资前景分析报告》共七章,包含我国内窥镜行业重点区域市场需求分析,我国内窥镜领先企业经营分析,我国内窥镜行业发展趋势及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询