一、世界棉粕行业产销及区域分布

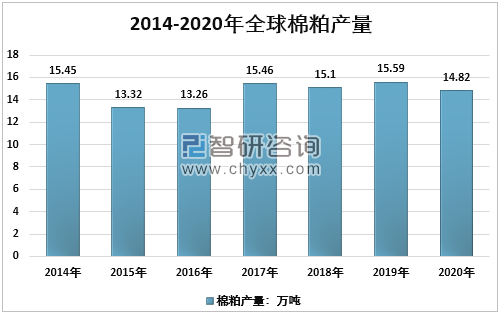

受新冠疫情冲击,2020年全球棉粕产销下滑。USDA数据显示,截至2020年全球棉粕产量14.82百万吨,下降4.9%。其中,印度、中国、巴西、巴基斯坦、美国等国家棉粕产量位居世界前列,2020年分别达到4,560千吨、4,051千吨、1,900千吨、815千吨、676千吨。

2014-2020年全球棉粕产量

资料来源:USDA、智研咨询整理

2020年全球主要国家棉粕产量

资料来源:indexmundi、智研咨询整理

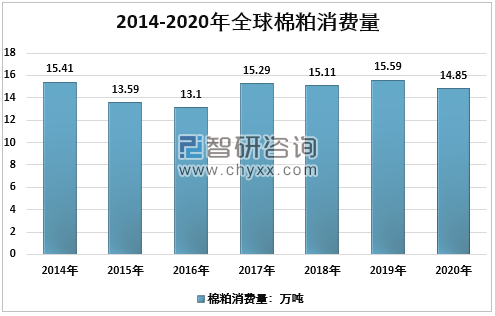

智研咨询发布的《2021-2027年中国棉粕行业市场全景分析及发展趋势研究报告》显示:2020年,全球棉粕消费量14.85百万吨,较2019年15.59百万吨下降4.7%。

2014-2020年全球棉粕消费量

资料来源:USDA、智研咨询整理

二、中国棉粕行业产量

棉籽加工是棉籽变废为宝,实现高附加值的重要环节。棉籽加工过程主要包括棉籽脱绒、压榨、浸出、脱酚、萃取、提取、精炼等工艺。棉籽加工是将价值低廉的棉籽变成各种附加值高的棉籽加工副产品。

从上世纪80年代起,经过40多年的发展,我国棉籽加工与应用技术取得长足的进步,并形成了多种棉籽加工技术。当前棉籽加工技术的发展主流是“全价开发、循环利用”的加工模式,其产生的高附加值产品正逐步替代其它工艺路线所生产的低附加值产品。

棉籽的“全价开发、循环利用”是新一代棉籽加工工艺,与其他的棉籽加工方式不同,其通过一系列新型加工技术深度挖掘棉籽价值,实现对棉籽全价开发,并采取循环利用技术,充分利用加工过程中产生的废水、废气及废渣。新型的棉籽加工工艺包括棉籽脱绒、压榨、浸出、脱酚、萃取、提取、精炼等技术工艺环节,不仅脱除了棉酚毒素,而且通过低温工艺,全面保护了棉籽蛋白的有效营养成分,为饲料、养殖企业提供新型优质的饲料植物蛋白,并作为豆粕、鱼粉的补充和替代品,广泛应用于畜、禽和水产养殖。同时,通过对棉酚、单宁、低聚棉籽糖等以前作为废弃物的深加工,获得高附加值的系列棉籽加工产品。

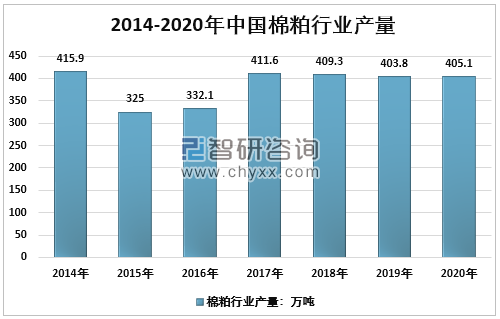

近几年,我国棉粕行业产量整体呈现下降态势,从2017年的411.6万吨下降到2020年的405.1万吨。如下图所示:

2014-2020年中国棉粕行业产量

资料来源:indexmundi、智研咨询整理

新疆地区是我国棉粕行业生产最为集中也是产量规模最大的地区之一,主要是由于地区得天独厚的自然地理条件,成为形成了我国最大的棉花种植基地,并依托于地区的棉花种植业,而逐渐发展出了成体系棉副产品加工业。棉粕行业的发展总体相对较好,虽然起步相对较晚,但技术实力提升迅速,并逐步形成了产业链一体化程度较高的,极具竞争力的商业模式。如农业部确认的新疆益康集团有限责任公司的典型模式,该模式集籽棉收购、皮棉加工、棉籽榨油、棉粕加工蛋白饲料为一体。年收购籽棉15万吨,年加工皮棉8万吨、年加工棉籽12万吨,年灌装精炼食用植物油4万吨,副产品综合利用率96%以上,实现利润2100万元。

三、中国棉粕行业进出口贸易情况

近年来,国内棉粕进口量持续增加,出口逐年减少。海关总署数据显示,2020年我国棉粕行业进口2.43万吨,增长17.8%;出口数为0。

2014-2020年中国棉粕行业进出口贸易情况

资料来源:中国海关、智研咨询整理

四、中国棉粕行业需求情况

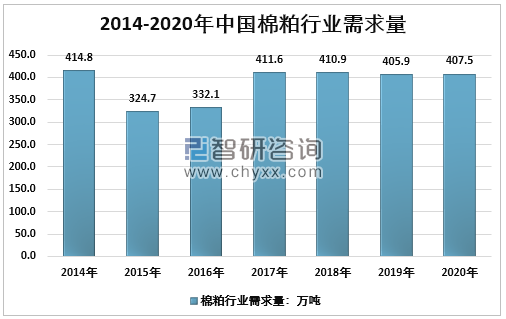

棉粕是饲料植物蛋白质原料,蛋白质含量仅次于豆粕,8种必需氨基酸的含量接近豆粕。目前,使用棉粕主要用于牲畜饲料,其他用途很少。与豆粕相比,棉粕主要有三个特点:一是蛋白质含量低,二是价格低,三是有毒性。由于毒性的局限,棉粕在饲料加工的添加比例天然存在上限。2017年至今,国内棉粕行业需求总体稳定,2020年需求量407.5万吨。

2014-2020年中国棉粕行业需求量

资料来源:智研咨询整理

五、中国棉粕行业价格走势

2020年在悬而未决的中美关系背景下,叠加疫情全球性大流行的威胁,棉副市场外部环境复杂多变,部分因素影响,棉副行情逆势运行,扭转了传统的行业运行表现。在偏紧的原料棉籽供应主导下,棉副行情本年度重心好于市场预期。而对于内地油厂而言,由于后期地产棉籽货源扫尾,新疆棉籽定价话语权增强,成本面受牵制下,油厂加工陷入相对被动局面。新疆地域优势近年来逐步明朗,助推部分企业在新疆布局产能,行业集中度进一步加强,而行业产能重心转移方向较为明显。

2020年尽管豆粕价格有所回暖,但这并不足以带动棉粕市场价格上涨。棉籽价格依旧高位,成本偏高,棉油厂经营仍困难,为减少亏损,多限产,支撑其价格,但是当前国内市场整体对蛋白粕需求较弱,棉粕需求受限,市场成交持续清淡,拖累其价格走势,预计短期内棉粕价格或将以弱稳为主。

2019-2020年中国棉粕市场价格月度走势

资料来源:智研咨询整理

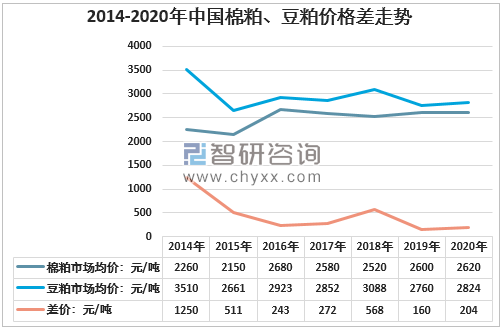

近几年,国内豆棉粕价格差整体呈现缩小态势,价差从2014年的1250元/吨缩小到2020年的204元/吨,也即棉粕产品价格优势越来越小。

2014-2020年中国棉粕、豆粕价格差走势

资料来源:智研咨询整理

六、中国棉粕行业市场规模及发展趋势

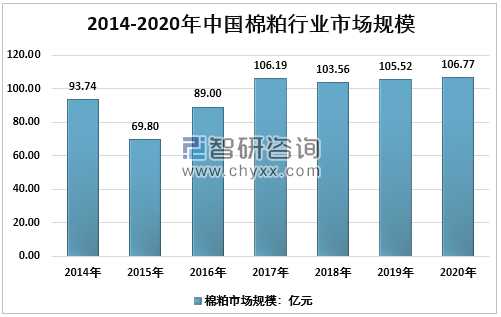

综合上述分析,2020年我国棉粕市场规模106.77亿元,较2019年的105.52亿元增长1.2%。近几年我国棉粕市场规模情况如下图所示:

2020-2020年中国棉粕市场规模

资料来源:智研咨询整理

随着国内养殖及饲料工业的发展,我国棉粕需求维持在400万吨以上,我国棉粕加工业近年来发展迅速,但是仍然存在诸多问题,如企业规模较小,工业化程度低,企业融资困难、技术开发投入不足,产品利润较低,上游原料供给存在较大波动等。

棉粕行业的未来是以提升发展质量和效益为中心,以创新为驱动,以转型升级为重点:即发挥产业链协同效应,打造一个具有核心竞争优势的棉粕产业新体系;做优做强“实业资本”和“金融资本”;实施智能化工厂示范工程、品牌工程、国际化经营拓展工程、技术管理创新提升工程和人才队伍建设强化工程等重点工程。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国棉粕行业市场行情动态及竞争战略分析报告

《2025-2031年中国棉粕行业市场行情动态及竞争战略分析报告》共十章,包含中国棉花产业运行新形势分析,2025-2031年中国棉粕产业发展趋势分析,2025-2031年中国棉粕行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国棉粕行业现状分析:产业不断升级,棉粕产品不断走向高端[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国串番茄行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:鲜食消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国数字化智能控制系统及设备行业发展现状、产业链结构及未来趋势研判:行业应用领域广泛,市场规模不断提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)