一、概述

IDC(互联网数据中心)一般指互联网数据中心。互联网数据中心(InternetDataCenter,简称IDC)是指一种拥有完善的设备(包括高速互联网接入带宽、高性能局域网络、安全可靠的机房环境等)、专业化的管理、完善的应用的服务平台。在这个平台基础上,IDC服务商为客户提供互联网基础平台服务(服务器托管、虚拟主机、邮件缓存、虚拟邮件等)以及各种增值服务(场地的租用服务、域名系统服务、负载均衡系统、数据库系统、数据备份服务等)。

随着电子商务的兴起,企业用户会把越来越多的业务通过Internet或者Intranet来进行处理,这使得企业可以更好地节约成本、提高效率。但是,如果企业自己构建这样一个平台,就需要自己建机房、建系统、聘请很多的开发及维护人员,不仅需要大量的资金投入,而且也很难达到专业级的服务品质。IDC就可以为企业提供这一系列的支持,免去了企业的后顾之忧。

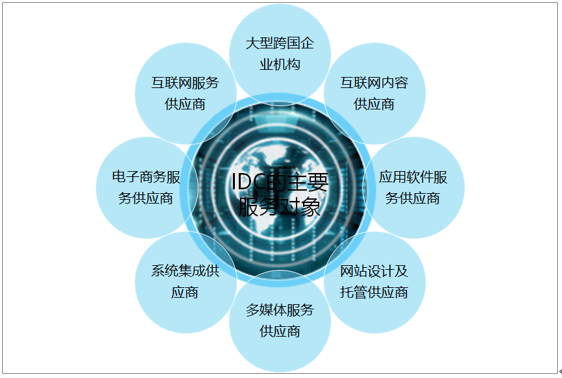

IDC服务的主要对象包括:大型跨国企业机构、互联网服务供应商、互联网内容供应商、电子商务服务供应商、应用软件服务供应商、系统集成供应商、多媒体服务供应商、网站设计及托管供应商。

IDC的主要服务对象

资料来源:智研咨询整理

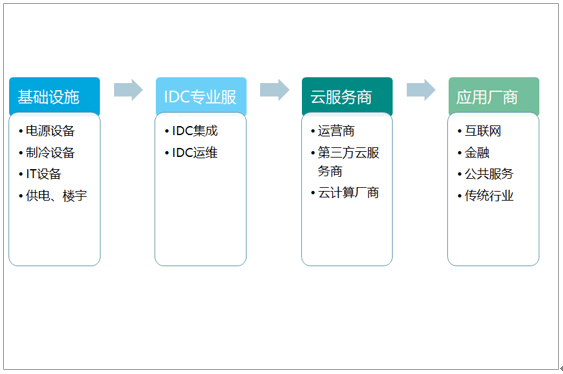

目前,IDC产业链存在四类主要参与者。基础设施供应商:此类企业为建设数据中心的硬件供应商,主要包括IT设备(服务器、存储、交换机、路由器)、电源设备(UPS、变压器、交直流转化设备)、精密空调、动环监控系统、油机等。其中具有一定技术壁垒的领域包括IT设备、电源设备和精密空调等。IDC专业服务商:此类企业主要负责数据中心的集成和运维,目前来看,国内已经出现专业化的集成和运维企业,由于下游企业为运营商、大型互联网企业,议价能力强,导致IDC专业服务商很难获得定价权。云服务商:主要以运营商、云计算厂商和第三方IDC服务厂商为主。云计算厂商在经营效率和规模上具有优势。目前,行业处于由云计算厂商主导的价格竞争状态,第三方IDC服务厂商的盈利性变弱。应用厂商:各行业的云服务使用者,包括处于成长期的互联网企业,银行、保险等金融机构,大的政企客户,传统软件厂商等。随着云计算的普及,应用厂商的数量和规模都将逐渐扩大,成为推动云计算规模增长的主要力量。

数据中心(IDC)产业链

资料来源:智研咨询整理

二、市场规模

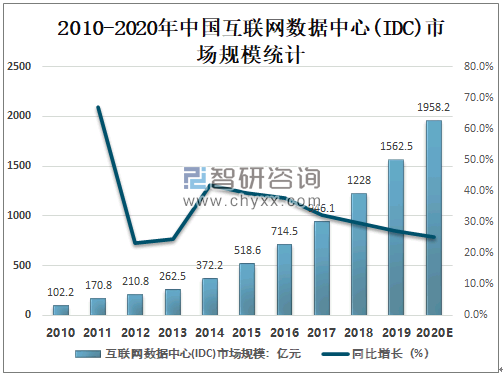

随着电子商务、物联网、智能穿戴等互联网产业的不断涌现,IDC的需求持续增长,2019年中国互联网数据中心(IDC)市场规模达1562.5亿元,较2018年增加了334.5亿元,同比增长27.2%,2020年受新冠肺炎疫情影响,科技防疫、远程办公、远程教育、电商等下游应用领域快速发展,带动IDC行业高速发展,预计2020年中国互联网数据中心(IDC)市场规模将达到1958.2亿元,未来将继续保持增长趋势。

2010-2020年中国互联网数据中心(IDC)市场规模统计

资料来源:智研咨询整理

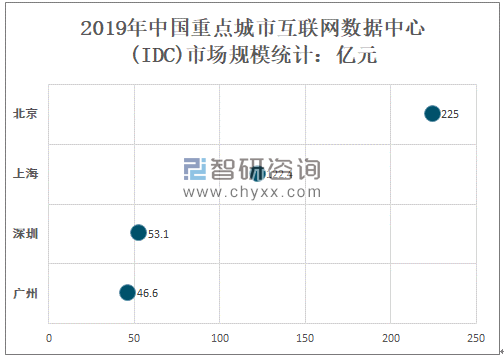

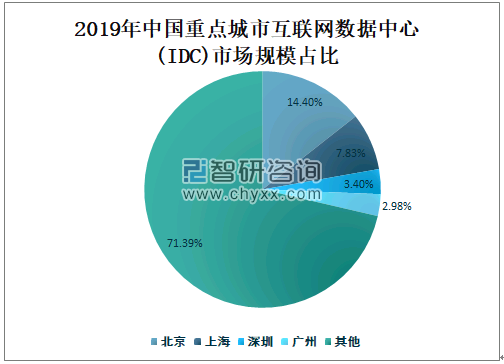

智研咨询发布的《2021-2027年中国IDC行业市场运营态势及投资潜力研究报告》数据显示:2019年北京互联网数据中心(IDC)市场规模为225亿元,全国排名第一;上海互联网数据中心(IDC)市场规模为122.4亿元,全国排名第二;深圳互联网数据中心(IDC)市场规模为53.1亿元;广州互联网数据中心(IDC)市场规模为46.6亿元。

2019年中国重点城市互联网数据中心(IDC)市场规模统计

资料来源:智研咨询整理

2019年北京互联网数据中心(IDC)市场规模占全国互联网数据中心(IDC)市场总规模的14.40%;上海互联网数据中心(IDC)市场规模占全国互联网数据中心(IDC)市场总规模的7.83%;深圳互联网数据中心(IDC)市场规模占全国互联网数据中心(IDC)市场总规模的3.40%;广州互联网数据中心(IDC)市场规模占全国互联网数据中心(IDC)市场总规模的2.98%。

2019年中国重点城市互联网数据中心(IDC)市场规模占比

资料来源:智研咨询整理

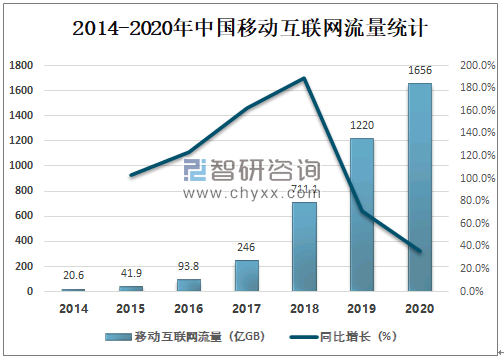

数据流量的增长是数据中心建设的核心驱动因素,也是重要支撑。2020年中国移动互联网流量快速增长,2020年中国移动互联网流量达1656亿GB,较2019年增加了436亿GB,同比增长35.7%。一方面,国家对信息高速公路和移动互联网络的建设使得互联网接入流量数据快速上升,数据存储和运算需求也日趋旺盛;另一方面,数据中心的建设却严重滞后。其背后的原因在于长期以来我国数据中心的建设和运营主体市场化程度较低,建设速度和运营效率均不能适应高速增长的流量规模和日益丰富的需求场景。随着建设主体的不断成长,加之政策层面的推动,我国IDC建设将逐步进入快速上升通道,同时也会兼顾环保与效率。

2014-2020年中国移动互联网流量统计

资料来源:工信部、智研咨询整理

国内IDC行业主要企业有中国电信、中国移动、中国联通、世纪互联、鹏博士、光环新网、宝信软件、数据港等。

IDC行业主要企业简介

公司 | 简介 |

中国电信 | 中国电信股份有限公司於中华人民共和国注册成立的股份有限公司,与其附属公司合称「本集团」)是一家全球大型的领先的全业务综合信息服务提供商,主要在中国提供固定及移动通信服务、互联网接入服务、信息服务,以及其他增值电信服务。於2018年底,本公司拥有约3.03亿移动用户、约1.46亿有线宽带用户及约1.16亿固定电话用户。本公司发行的H股及美国存托股份分别在香港联合交易所有限公司(「香港联交所」)和纽约证券交易所挂牌上市。 |

中国移动 | 中国移动有限公司(「本公司」,包括子公司合称为「本集团」)于1997年9月3日在香港成立,并于1997年10月22日和23日分别在纽约证券交易所(「纽约交易所」)和香港联合交易所有限公司(「香港交易所」)上市。公司股票在1998年1月27日成为香港恒生指数成份股。本集团在中国内地所有三十一个省、自治区、直辖市以及香港特别行政区提供全业务通信服务,业务主要涵盖移动话音和数据、有线宽带,以及其他通信信息服务,是中国内地最大的通信服务供应商,亦是全球网络和客户规模最大、盈利能力领先、市值排名位居前列的世界级电信运营商。 |

中国联通 | 中国联合网络通信股份有限公司是经国务院批准的控股公司,经营范围为电信业的投资,根据工业和信息化部、国家发展和改革委员会和财政部《关于深化电信体制改革的通告》精神,公司于2008年顺利完成了CDMA业务的出售以及与中国网通的合并交易。2009年一月,收购了本公司的控股股东--联通集团的固网业务及部分资产。2009年一月七日,工业和信息化部向中国三家基础电信运营商发放了3G业务经营许可,联通集团获得了WCDMA第三代数字蜂窝移动通信业务经营许可,并授权本公司的间接控股子公司—中国联合网络通信有限公司在全国范围内经营此项业务。至此,本公司成为一家全国性的全业务电信运营商,并得以进入拥有良好市场增长空间的3G业务领域。 |

世纪互联 | 世纪互联集团是中国规模最大、电信中立的综合型数据中心产业集团企业,是中国云计算及智慧能源新一代数据中心技术创新的领导者。世纪互联集团旗下拥有三家核心企业:世纪互联数据中心有限公司(21ViaNet)、世纪互联智慧能源系统技术有限公司(EnerGrid)、云快线科技有限公司(CloudEx),世纪互联企业集团的发展目标是成为亚太地区最具技术创新和运营竞争力的新一代数据中心综合服务提供商。1999年世纪互联数据中心有限公司(21ViaNet)筹备成立,2000年在北京酒仙桥投资建设中国第一个电信级、电信中立大型数据中心基础设施。 |

鹏博士 | 鹏博士电信传媒集团股份有限公司于1985年1月成立。1994年1月公司股票在上海证券交易所挂牌上市,股票代码:600804,主营业务包括数据中心及云计算、通信及互联网服务,及其他互联网增值业务等,旗下拥有长城宽带、长宽通服、北京电信通、宽带通、鹏博士大数据、大麦科技、鹏云视通等企业,全球员工2.3万人,覆盖中国及北美210余个城市,为1300万家庭用户,50万政企客户提供服务。鹏博士作为规模较大的民营电信增值服务上市公司,连续五年蝉联“互联网百强企业”榜单,拥有全国范围牌照的全业务运营商,充分发挥“云网人”的核心优势,以“企业与家庭互联网服务商”为战略目标,从“云、管、端”闭环生态,向“云、边、服、网、缆”开放式协同的战略架构展开布局。 |

光环新网 | 京光环新网科技股份有限公司成立于1999年1月(股票代码300383),是国内专业的数据中心及云计算服务提供商。公司主营业务为互联网数据中心服务(IDC及其增值服务)、云计算服务、互联网宽带接入服务(ISP)等互联网综合服务。光环新网致力于以先进技术、优质资源和高品质服务推动互联网创新发展,为用户提供更加高速、稳定、安全的互联网环境。经过近二十年积累与深耕,公司累计服务企业客户逾万家,树立了优秀的行业口碑,在市场上享有领先的市场占有率和较高的品牌知名度。未来,光环新网将加快IDC产业升级,大力发展云计算业务,不断提升研发、技术、服务水平,以专业性的产品和服务为用户提供互联网一站式综合解决方案,成为行业领先的IDC和云计算行业综合服务商。 |

宝信软件 | 海宝信软件股份有限公司历经30余年发展,在推动信息化与工业化深度融合、支撑中国制造企业发展方式转变、提升城市智能化水平等方面作出了突出的贡献,成为中国领先的工业软件行业应用解决方案和服务提供商。公司产品与服务业绩遍及钢铁、交通、医药、采掘、有色、化工、装备制造、资源、金融、公共服务、水利水务、服务外包等多个行业。近年来,宝信软件紧紧围绕“互联网+”、《中国制造2025》等国家战略,致力于推动新一代信息技术与制造技术融合发展,引领中国工业化与信息化的深度融合,促进制造企业从信息化、自动化向智慧制造迈进。同时,公司还持续强化智慧城市相关领域的开拓,在智能交通、智慧楼宇、公共服务等领域也拥有强大实力,努力推动智慧城市创新。公司顺应IT产业和技术的发展趋势,借助商业模式创新,全面提供云计算、数据中心(IDC)、大数据、工业4.0、无人化、工业机器人、物联网、车联网等相关产品和服务。 |

数据港 | 上海数据港股份有限公司是国内领先的互联网基础设施服务提供商,服务于阿里巴巴、腾讯、百度、网易等世界级互联网公司。2017年2月8日,数据港正式登陆上海证券交易所主板,股票简称:数据港,股票代码:603881。数据港公司率先在国内推行数据中心定制化业务模式,凭借技术、运营优势,迅速成长,截至2017年6月30日,公司拥有数据中心12个,运营规模在国内同行中位居领先地位。2012年12月,数据港公司荣获具有全球数据中心产业界“奥斯卡奖”之称的DatacenterDynamics的“年度大型数据中心创新奖”和“年度特定任务团队奖”两项国际大奖,标志着数据港公司的技术和管理水平已经得到国际产业界的认可。2012年1月,经上海市人民代表大会批准,上海数据港云计算服务平台项目列入“2012年上海市政府重大工程”。 |

资料来源:公司官网、智研咨询整理

国内IDC行业竞争格局由三大阵营组成:电信、联通、移动等;鹏博士、世纪互联等上市民营公司;其他中小型民营IDC企业。第一阵营的垄断地位短期内不会改变,电信、联通和移动拥有覆盖全国的通信骨干网络和独立的国际通信信道出口,中国移动进入IDC市场比电信、联通要晚,但依靠着资金数量和巨大的客户群,市场份额每年都有所增加。第三方IDC服务商靠着精专的服务以及多变的销售策划在中高端企业市场占有重要的一席之地。

中国IDC行业企业梯队分布

资料来源:智研咨询整理

三、发展中存在的问题

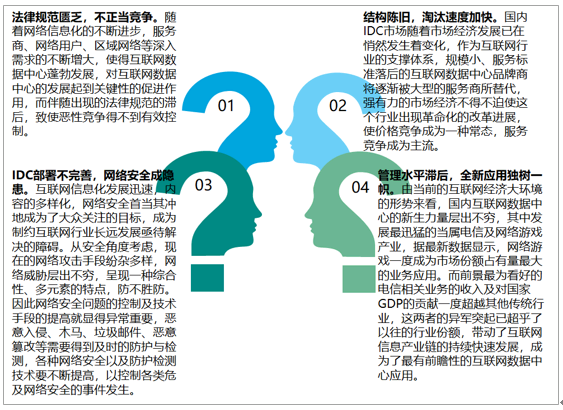

伴随着互联网信息时代的高速发展,带动了数据中心井喷式的发展,与此同时出现的问题就显而易见,IDC构建的步伐已远远落后于业务量的增速,使得传统数据中心在不断发展中显露出不可掩盖的劣势。传统的互联网数据中心的结构是独立的,对所属资源的分配也是独立的,这就造成业务架构周期长,基础资源循环利用率低,网络维护难度大,成本核算较高。

中国IDC行业发展中存在的问题

资料来源:智研咨询整理

四、解决策略

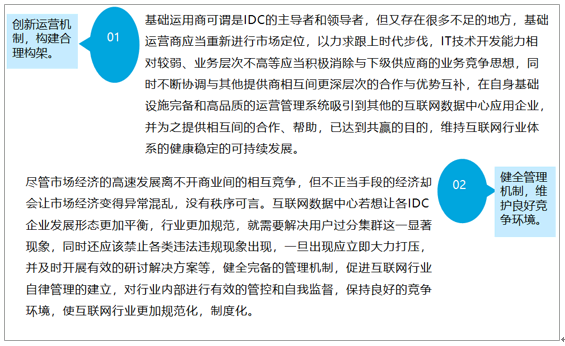

面对中国IDC行业发展中存在的问题,解决策略主要:有创新运营机制,构建合理构架;健全管理机制,维护良好竞争环境等。

解决策略

资料来源:智研咨询整理

五、发展趋势

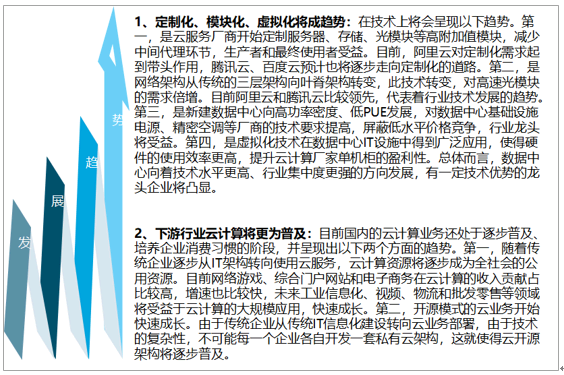

未来下游行业云计算将更为普及,定制化、模块化、虚拟化将成为中国IDC技术发展的重要趋势。

中国IDC未来发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国IDC产业竞争现状及投资趋势预测报告

《2025-2031年中国IDC产业竞争现状及投资趋势预测报告》共十七章,包含中国IDC机房建设及经济效益分析,2025-2031年中国IDC行业问题及策略分析,2025-2031年中国IDC行业趋势及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国IDC行业发展现状及竞争格局分析:市场规模增长速度放缓,第三方运营商成为行业发展重要驱动力[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![【速览】2022年中国互联网数据中心(IDC)行业产业链及市场现状分析(附国家绿色数据中心公示名单)[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)