我国磷矿资源比较丰富,云南、贵州、四川、湖北和湖南五省是我国主要磷矿资源储藏地区。磷矿石在农业、医药、火柴、染料、制糖、食品、纺织、玻璃、陶瓷、国防工业中均有重要用途。

国内磷矿石产业相关政策

时间 | 单位 | 主要内容 |

2001年 | 国土资源部 | 将磷矿石列为“2010年后不能满足国民经济发需求”的20矿种之一 |

2006年 | 中国地质调查局 | 将磷矿石列为全国25种重要矿产之一 |

2009年 | 商务部 | 实行磷矿石出口配额管理制度 |

2011年 | 财政部、湖北省政府 | 将中低品位磷矿石开发利用难问题提升到国家战略高度 |

2016年 | 国土资源部 | 将磷矿石列为战略性名录 |

2016年 | 工信部 | 5年内建立磷矿产资源储备机制,提高开采门槛 |

2016年 | 商务部、国家税务总局 | 对磷矿实行资源税改革,改为从价定率 |

2018年 | 商务部 | 自2019年暂定磷矿石出口配额,实施出口许可证管理 |

2019年 | 生态环境部 | 印发《长江“三磷”专项排查整治行动实施方案》 |

资料来源:智研咨询整理

一、磷矿石供需现状

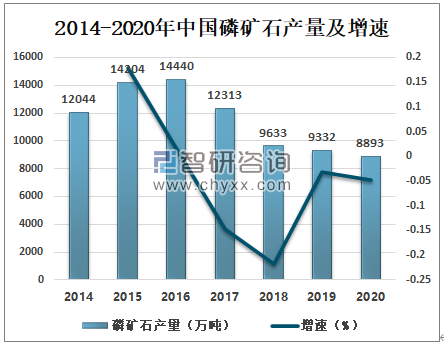

自2016年以来,在环保和限产政策下,我国磷矿石产量呈逐年下降趋势,2020年中国磷矿石产量8893万吨,较上年减少439万吨,同比下降4.71%。

2014-2020年中国磷矿石产量及增速

资料来源:国家统计局、智研咨询整理

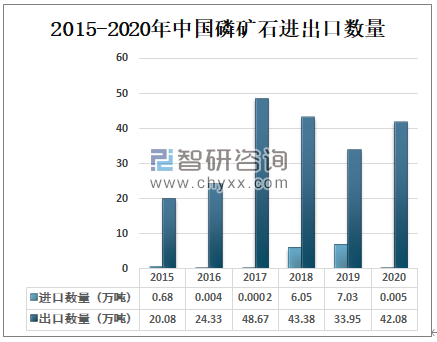

我国磷矿石主要以出口为主,2015年以来我国磷矿石出口数量呈波动上涨,2020年中国磷矿石出口数量42.08万吨,较上年增加8.13万吨,同比增长23.95%;磷矿石进口数量0.005万吨,较上年减少7.03万吨,同比下降99.93%。

2015-2020年中国磷矿石进出口数量

资料来源:中国海关、智研咨询整理

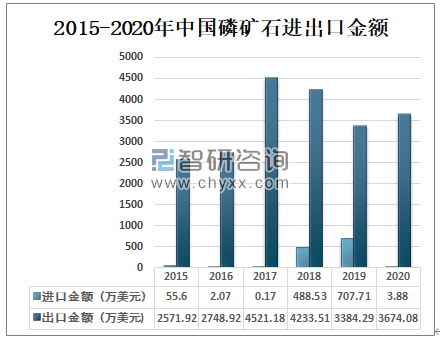

智研咨询发布的《2021-2027年中国磷矿石产业竞争现状及市场规模预测报告》数据显示:2015来以来我国磷矿石进出口贸易呈顺差态势,2020年中国磷矿石进口金额3.88万美元,出口金额3674.08万美元,实现贸易顺差额3670.2万美元。

2015-2020年中国磷矿石进出口金额

资料来源:中国海关、智研咨询整理

2016年以来,我国磷矿石表观消费量呈逐年下降趋势,2020年中国磷矿石表观消费量8850.93万吨,较上年减少454.55万吨,同比下降4.88%。

2015-2020年中国磷矿石表观消费量及增速

资料来源:智研咨询整理

二、磷矿石主营企业

由于磷化工产品不断向更多的产业部门渗透,特别是在尖端科学和新兴产业部门中的应用,使磷化工成为国民经济中的一个重要的产业。我国磷矿石主要上市企业有宏达股份、澄星股份、兴发集团等。

宏达股份的磷矿开采规模位居全国前三位,2020年1-9月宏达股份营业收入为16.22亿元,澄星股份营业收入为22.61亿元,兴发集团营业收入为152.2亿元。

2015-2020年9月磷矿石主营企业收入

资料来源:公司财报、智研咨询整理

兴发集团作为国内最大的磷化工企业之一,2020年1-9月澄星股份营业利润为0.49亿元,兴发集团营业利润为4.79亿元。

2015-2020年9月磷矿石主营企业利润

资料来源:公司财报、智研咨询整理

三、磷矿石发展趋势

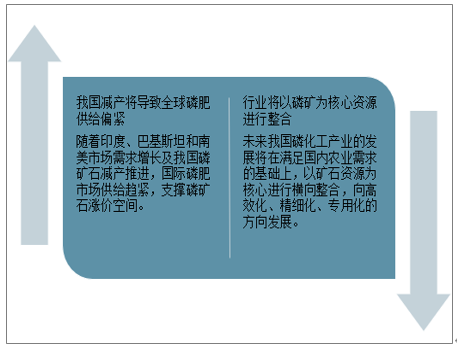

未来磷矿石产业链将随着磷矿石减产推动下游磷肥等产业产能出清,不具备磷矿资源的下游磷化工企业将面临较高的原材料成本压力逐渐退出,行业将以矿石资源为中心进行横向整合,而行业核心价值将进一步回归于矿石资源。

我国磷矿石行业发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国磷矿石行业市场竞争策略及未来发展潜力报告

《2025-2031年中国磷矿石行业市场竞争策略及未来发展潜力报告》共十四章,包含2025-2031年中国磷矿石行业投资效益与机会分析,磷矿石行业发展预测分析,观点与结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询