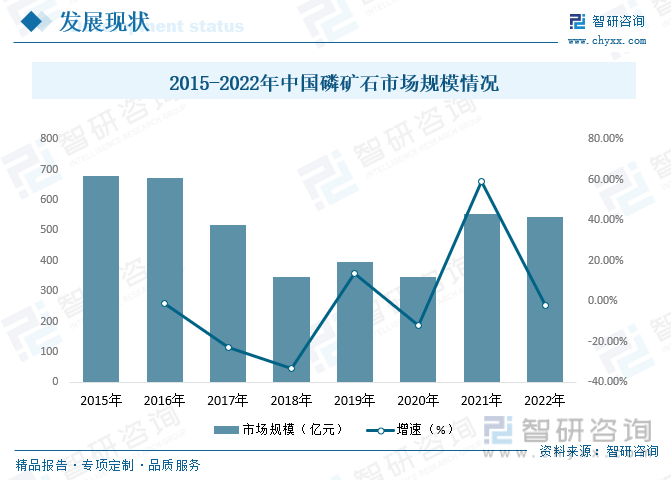

内容概况:随着行业市场价格波动下降,在2016年之后快速下降,行业的市场规模呈现出明显的下降态势,2020年我国磷矿石行业市场规模下降至了333.67亿元。目前农业产值的上涨对磷肥的需求不断提高,更多的刚性需求也使得磷矿石的需求量不断增长,在经过市场调整后,市场规模快速增长来到平缓期。2022年我国磷矿石市场规模达到543.2亿元。

关键词:磷矿石市场规模、磷矿石发展背景

一、行业概况

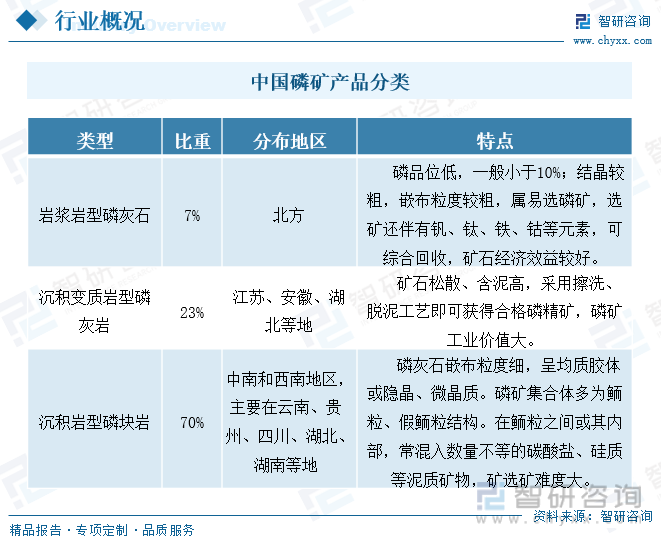

磷矿是指在经济上能被利用的磷酸盐类矿物的总称,是一种重要的化工矿物原料。磷矿石按其成因不同,可分为磷灰石和磷块岩。磷灰石是指磷以晶质磷灰石形式出现在岩浆岩和变质岩中的磷矿石。磷块岩系指由外生作用形成、由隐晶质或显微隐晶质磷灰石及其他脉石矿物组成的堆积体。中国磷矿主要有三种类型:岩浆岩型磷灰石,沉积岩型磷块岩,沉积变质岩型磷灰岩。其中沉积岩型磷块岩储量最多,占总储量的70%,但矿选难度最大;岩浆岩型磷灰石占总储量比重最小,仅7%,但此种矿石经济效益最好。

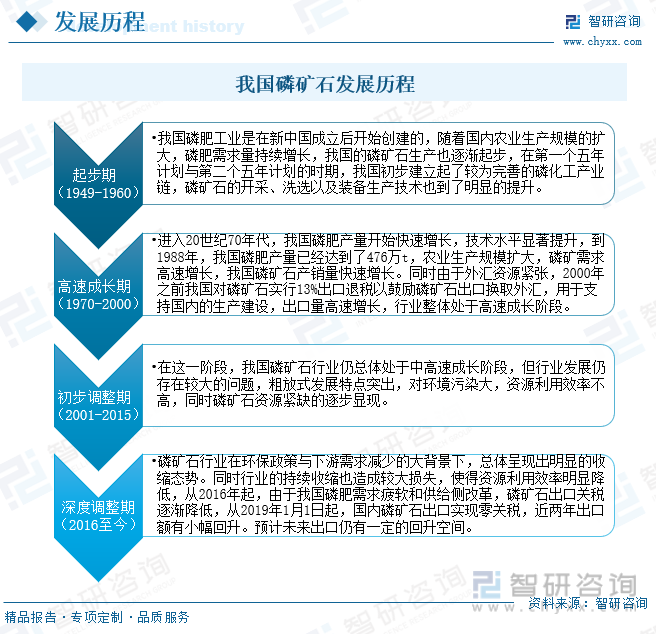

中国的磷矿石行业发展起步相对较晚,从新中国成立之后才开始逐渐发展,但发展较为迅速。70多年以来,中国的磷矿石行业经历高速增长,出口换汇、资源收紧等多个阶段,目前已经逐步进入结构转化与稳定发展期。

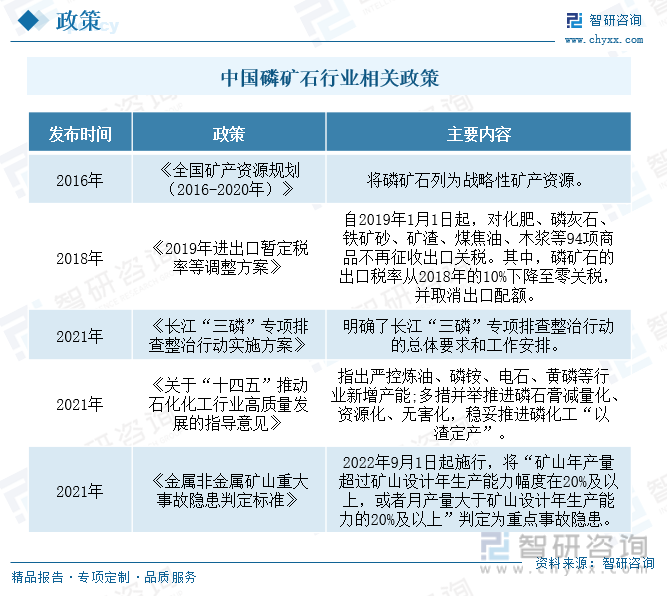

安全生产法规方面,由于我国磷矿大部分需要进行地下开采,一方面开采成本高于露天开采,另一方面安全生产的风险因素较多,因此安全生产法规的规范异常重要。2022年7月,国家矿山安全监察局印发《金属非金属矿山重大事故隐患判定标准》(以下简称"《标准》"),《标准》于2022年9月1日起施行,明确和细化了重大事故隐患的判定标准,在矿山安全监测监控、人员配置要求、施工设计等方面做出明确规定,其中将"矿山年产量超过矿山设计年生产能力幅度在20%及以上,或者月产量大于矿山设计年生产能力的20%及以上"判定为重大事故隐患。这对于磷矿安全有序开采具有重要意义,明确磷矿产量不得高于设计产能。

由于磷矿石资源已经具有一定的稀缺性,同时国内存在较为严重的乱采现象,小磷矿资源利用率仅有15%-30%,而大矿的利用率可以达到60%-80%左右。中国磷矿以三级品位为主。磷矿品位按照P2O5的含量可以分为三级,一级磷矿 P2O5 含量在 30%以上,二级磷矿含量在 25~30%之间,三级磷矿含量占比 12~15%。。

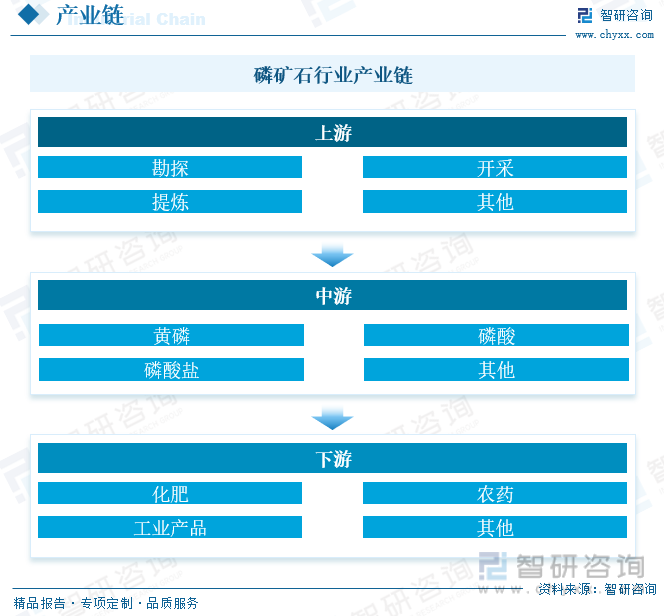

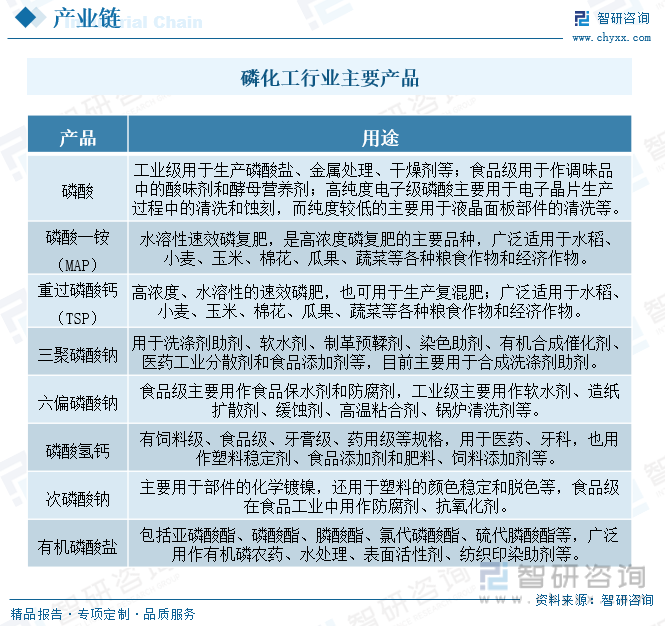

磷矿石是磷化工产业的最为基础上游环节。磷化工产业链中游为黄磷、磷酸和磷酸盐,下游主要为化肥、农药和工业产品。按照工艺的不同,磷矿石可以直接制成磷酸,然后加工成各种磷化工产品,也可以先制备出黄磷再制备出磷酸。

磷化工行业是指以磷矿石为原料,通过化学方法将矿石中的磷元素加工成为产品的化工子行业,主要产品为黄磷、磷肥、磷酸和磷酸盐等,广泛应用于日化、食品、电子、医疗、农药、化肥和建材等行业。磷化工产品主要分为两大类:一类是应用于农业中,如以磷酸一铵、磷酸二铵及磷酸氢钙为代表的磷肥或含磷农药,如草甘膦等;另一类则是广泛用于工业、食品、医药领域的磷酸及磷酸盐,包括三聚磷酸钠、六偏磷酸钠等。

二、发展现状

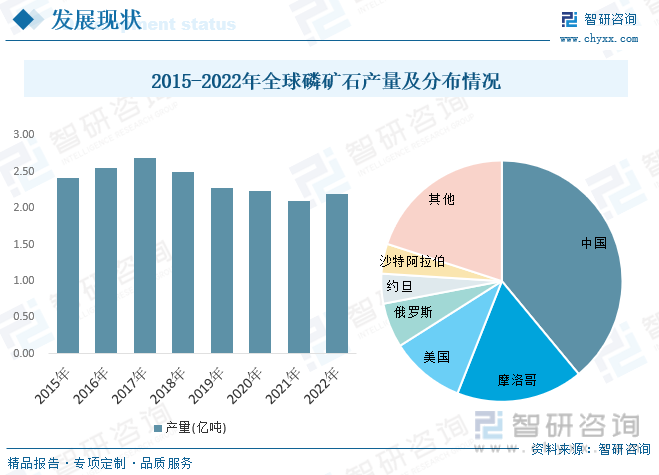

磷矿资源主要以海洋沉积磷矿的形式存在。 最大的沉积矿床位于北非,中国,中东和美国。在巴西,加拿大,芬兰,俄罗斯和南非发现了大量火成岩事件。 在大西洋和太平洋的大陆架和海山上已发现大量磷酸盐资源。目前全球磷矿石产量达到2.2亿吨,其中中国产量占比最大,占到约40%。

国内磷产业高速发展带来的污染问题日益严重,国家限制磷矿开采和关闭高污染小产能公司,2018年11月国务院发文提出方案,明确要减少化肥、农药使用量,到2020年全国农作物化肥、农药使用量实现负增长。我国磷矿石需求量达到了高点之后迅速下降,近几年波动幅度逐渐放缓,2022年全国磷矿产量为9874.6万吨,需求量为9752.3万吨。前几年我国磷矿石市场价格总体呈现出明显的波动下降的态势,主要是由于需求持续下降,如今磷肥作为刚性需求,受益于农产品周期底部上行趋势影响,整体需求稳中向上持续回暖,价格也在逐步迎来反弹。2022年市场价格来到632元每吨。

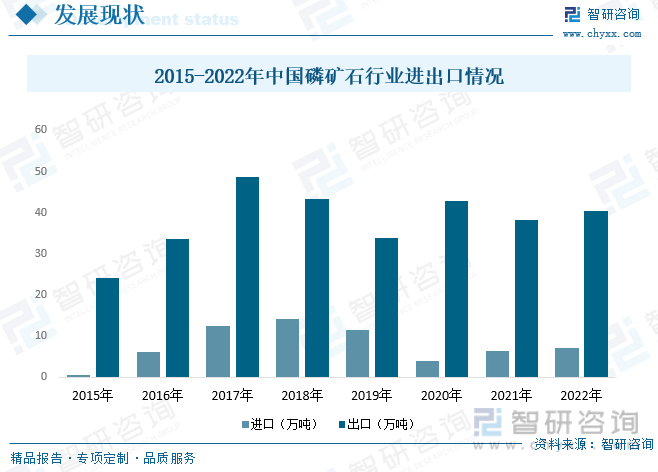

我国之前是磷矿石出口大国,基本无磷矿石进口,主要是由于全球其他磷矿主产区距离中国较远,虽然具有成本优势,但高昂的运输成本大幅抵消了这一优势。数据显示2022年磷矿石7.2万吨,出口量为40.5万吨。

随着行业市场价格波动下降,在2016年之后快速下降,行业的市场规模呈现出明显的下降态势,2020年我国磷矿石行业市场规模下降至了333.67亿元。目前农业产值的上涨对磷肥的需求不断提高,更多的刚性需求也使得磷矿石的需求量不断增长,在经过市场调整后,市场规模快速增长来到平缓期。2022年我国磷矿石市场规模达到543.2亿元。

相关报告:智研咨询发布的《中国磷矿石行业市场竞争策略及未来发展潜力报告》

三、竞争格局

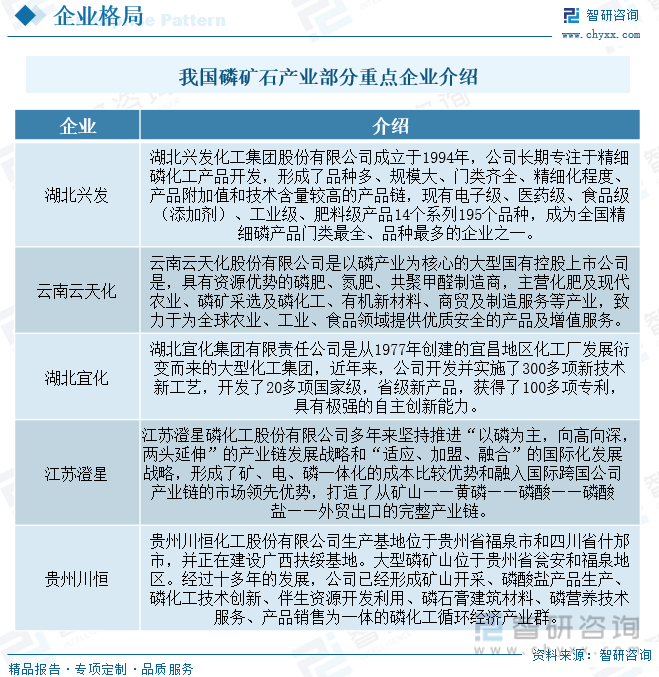

中国磷矿市场经过了近20年左右的高速发展,已经成为磷矿生产大国,行业进入了成熟期,行业竞争加剧,利润普遍下降,伴随着产能过剩和市场的激烈竞争,亏损企业较多,目前我国磷矿石产业重点企业有湖北兴发化工集团股份有限公司、云南云天化股份有限公司、湖北宜化集团有限责任公司、江苏澄星磷化工股份有限公司、贵州川恒化工股份有限公司。

四、发展趋势

1、推进兼并重组,淘汰落后产能。中国磷化工生产企业数量众多,重复建设较为严重。应鼓励通过股权转让、资产重组等多种形式形成若干个拥有核心竞争力的大型企业集团;同时不断淘汰落后产能,鼓励中小企业积极转型,走差异化、特色化的发展道路。

2、提高磷资源利用率,加强伴生资源及废弃物资源的回收利用。中国磷矿以中低品位矿为主,磷利用率不高,从磷矿开采、加工到当季农业生产磷利用率不足10%,造成了极大的磷资源浪费。因此应根据磷矿品位进行磷酸的分级利用,提高中低品位磷矿的利用率,实现磷资源的高效合理利用;加大磷矿中氟、碘、钙、镁、铁等伴生资源的回收利用技术开发,加强以磷石膏为主的废弃物资源的妥善处置和综合利用,推广低成本磷石膏制硫酸等磷石膏利用技术。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国磷矿石行业市场竞争策略及未来发展潜力报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国磷矿石行业市场竞争策略及未来发展潜力报告

《2025-2031年中国磷矿石行业市场竞争策略及未来发展潜力报告》共十四章,包含2025-2031年中国磷矿石行业投资效益与机会分析,磷矿石行业发展预测分析,观点与结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询