一、定义

规模以上工企,在统计学中一般以年主营业务收入作为企业规模的标准,达到一定规模要求的企业就称为规模以上企业。中国规模以上工业企业是指年主营业务收入在2000万元以上的工业企业。

二、规模以上工业企业现状

2020年中国规模以上工业企业资产1267600亿元,同比增长5.1%;中国规模以上工业企业营业成本为890400亿元,同比下降0.1%。

2014-2020年中国规模以上工业企业营业成本及资产

资料来源:国家统计局、智研咨询整理

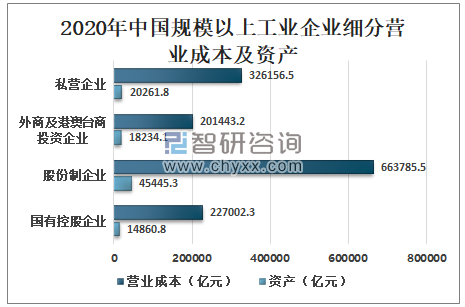

2020年规模以上工业企业细分中,私营企业营业成本为326156.5亿元,资产为20261.8亿元;外商及港澳台商投资企业营业成本为201443.2亿元,资产为18234.4亿元;股份制企业营业成本为663785.5亿元,资产为45445.3亿元;国有控股企业营业成本为227002.3亿元,资产为14860.8亿元。

2020年中国规模以上工业企业细分营业成本及资产

资料来源:国家统计局、智研咨询整理

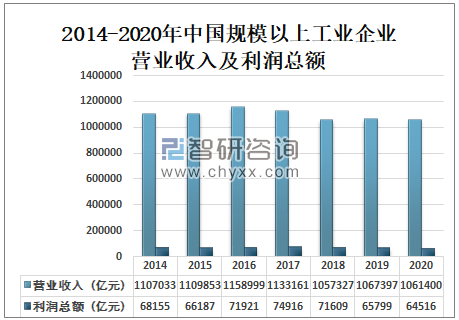

智研咨询发布的《2021-2027年中国工业企业产业发展态势及投资决策建议报告》数据显示:2020年中国规模以上工业企业营业收入为1061400亿元,同比下降0.6%;中国规模以上工业企业利润总额为64516亿元,同比下降1.9%。

2014-2020年中国规模以上工业企业营业收入及利润总额

资料来源:国家统计局、智研咨询整理

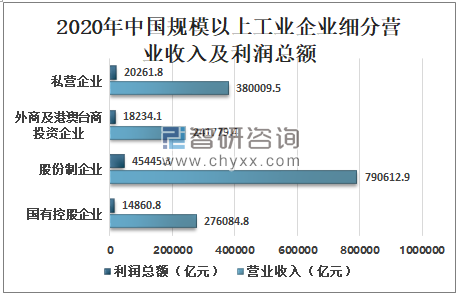

2020年中国规模以上工业企业细分中,私营企业营业收入为380009.5亿元,利润总额为20261.8亿元;外商及港澳台商投资企业营业收入241779.4亿元,利润总额为18234.1亿元;股份制企业营业收入790612.9亿元,利润总额为45445.3亿元;国有控股企业营业收入276084.8亿元,利润总额为14860.8亿元。

2020年中国规模以上工业企业细分营业收入及利润总额

资料来源:国家统计局、智研咨询整理

2020年主要行业利润情况如下:专用设备制造业利润总额比上年增长24.4%,化学原料和化学制品制造业增长20.9%,有色金属冶炼和压延加工业增长20.3%,计算机、通信和其他电子设备制造业增长17.2%,通用设备制造业增长13.0%,纺织业增长7.9%,电气机械和器材制造业增长6.0%,农副食品加工业增长5.9%,汽车制造业增长4.0%,电力、热力生产和供应业增长3.4%,非金属矿物制品业增长2.7%;石油和天然气开采业下降83.2%,石油、煤炭及其他燃料加工业下降26.5%,煤炭开采和洗选业下降21.1%,黑色金属冶炼和压延加工业下降7.5%。

2020年中国各行业规模以上工业企业营业收入、营业成本及利润总额

行业 | 营业收入(亿元) | 营业成本(亿元) | 利润总额(亿元) |

煤炭开采和洗选业 | 20001.9 | 14086.3 | 2222.7 |

石油和天然气开采业 | 6674 | 5115.2 | 257.1 |

黑色金属矿采选业 | 3951.1 | 3110.1 | 380.6 |

有色金属矿采选业 | 2661.8 | 1900 | 353.7 |

非金属矿采选业 | 3494.7 | 2646.5 | 325.9 |

开采专业及辅助性活动 | 2018.9 | 1887.5 | 12.3 |

其他采矿业 | 9.8 | 7.4 | 0.9 |

农副食品加工业 | 47900 | 43275.6 | 2001.2 |

食品制造业 | 19598.8 | 15168.5 | 1791.4 |

酒、饮料和精制茶制造业 | 14829.6 | 9765 | 2414 |

烟草制品业 | 11433 | 3587.3 | 1156.3 |

纺织业 | 22778.4 | 19955.3 | 1105.4 |

纺织服装、服饰业 | 13697.3 | 11658.6 | 640.4 |

皮革、毛皮、羽毛及其制品和制鞋业 | 10129.1 | 8735.7 | 553.5 |

木材加工和木、竹、藤、棕、草制品业 | 8208.9 | 7312.2 | 338.7 |

家具制造业 | 6875.4 | 5708 | 417.7 |

造纸和纸制品业 | 13012.7 | 11035.8 | 826.7 |

印刷和记录媒介复制业 | 6472.3 | 5395.4 | 416.2 |

文教、工美、体育和娱乐用品制造业 | 12423.5 | 10714.6 | 644.4 |

石油、煤炭及其他燃料加工业 | 41632.4 | 34631.3 | 868.5 |

化学原料和化学制品制造业 | 63117.4 | 52415.9 | 4257.6 |

医药制造业 | 24857.3 | 14152.6 | 3506.7 |

化学纤维制造业 | 7984.2 | 7270.4 | 263.5 |

橡胶和塑料制品业 | 24763.3 | 20542.9 | 1681.6 |

非金属矿物制品业 | 55941.8 | 45901.3 | 4767.4 |

黑色金属冶炼和压延加工业 | 72776.9 | 67104.2 | 2464.6 |

有色金属冶炼和压延加工业 | 55606.4 | 51771 | 1479.5 |

金属制品业 | 36814.1 | 32118.7 | 1687.1 |

通用设备制造业 | 40065.7 | 32661.3 | 2858.8 |

专用设备制造业 | 32726.5 | 25586.5 | 2827.6 |

汽车制造业 | 81557.7 | 68997.1 | 5093.6 |

铁路、船舶、航空航天和其他运输设备制造业 | 11465.8 | 9666.3 | 626.1 |

电气机械和器材制造业 | 67831.7 | 57069.2 | 3999.8 |

计算机、通信和其他电子设备制造业 | 120992.1 | 105103 | 5919.2 |

仪器仪表制造业 | 7660 | 5730.2 | 819.7 |

其他制造业 | 1680.3 | 1410.1 | 89.7 |

废弃资源综合利用业 | 5630.1 | 5224.6 | 218.5 |

金属制品、机械和设备修理业 | 1331.5 | 1120.9 | 59.8 |

电力、热力生产和供应业 | 68456.2 | 60677.3 | 4085.8 |

燃气生产和供应业 | 8989.2 | 7731.2 | 691.5 |

水的生产和供应业 | 3381.8 | 2484.2 | 390.4 |

资料来源:国家统计局、智研咨询整理

三、减税降费对中小工业企业发展的影响

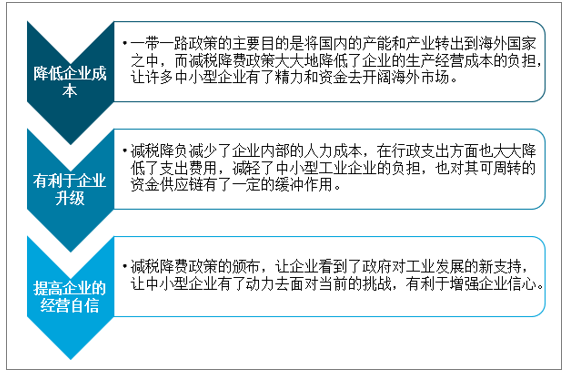

新中国成立以来,通过改革开放、吸引外资入驻,我国工业实现了跨越式发展,建立了独立完整的工业体系。在当前,我国工业企业正处于爬坡越坎的关键性时期,在产业结构不断调整改革的过程中,第三产业异军突起,工业企业面临着许多新的挑战,虽然我国的第二产业已经相对发展成熟,但是仍然存在许多的不足之处。大多数的工业企业都是以简单的人力加工为主的劳动聚集型企业,而以技术加工、机械加工的创新科技型企业在市场中比重很小。大多数企业都是以委托加工的工作模式生产经营,缺乏核心科技和自己的品牌竞争优势。

减税降费对中小型企业的影响

资料来源:智研咨询整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![趋势研判!2025年中国外卖O2O行业政策汇总、发展现状、竞争格局及发展趋势分析:用户规模不断增加,行业发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国高端数控机床行业产业链图谱、市场规模、竞争格局及未来前景分析:国内高端数控机床应用需求日益增长,行业国产化率不断提升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国水力发电行业产业链图谱、发展现状、竞争格局及发展趋势分析:随着国家对清洁能源的重视程度不断提高,水力发电装机容量和发电量将继续增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国面馆行业市场全景分析:市场竞争愈演愈烈,“产品+”策略有望出圈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国半导体先进封装行业发展全景分析:技术正在不断演化,行业具备巨大的市场潜力[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国船用发动机行业市场规模、重点企业及发展趋势分析:海洋经济助推船用发动机市场,技术创新铸就行业辉煌[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)