一、概述

轻原子核的融合和重原子核的分裂都能放出能量,分别称为核聚变能和核裂变能,在聚变或者裂变时释放大量热量,能量按照核能-机械能-电能进行转换,这种电力即可称为核电。纵观核电发展历史,核电站技术方案大致可以分四代,第一代核电站为原型堆,其目的在于验证核电设计技术和商业开发前景;第二代核电站为技术成熟的商业堆,在运的核电站绝大部分属于第二代核电站;第三代核电站为符合URD或EUR要求的核电站,其安全性和经济性均较第二代有所提高,属于未来发展的主要方向之一;第四代核电站强化了防止核扩散等方面的要求,处在原型堆技术研发阶段。

核电技术发展历程

资料来源:智研咨询整理

二、发展现状

中国作为最大能源消费国,能源供给制约较多,能源技术有待提高,能源结构有待改善。在全球能源转型的驱使下,中国在推动能源技术创新、发展绿色能源、实现能源发展可持续性方面肩负重任。

中国能源结构是一种长期以煤炭为主体的一次能源结构,生态环境损害问题突出,与中国可持续发展战略相悖,需要改变以火电为基荷电场在能源结构中的地位,而核电发展是推动中国未来能源结构转型的重要举措。核能与太阳能、水能、风能、氢能、地热能、生物能(沼气)等能源类似,属于低碳环保的清洁能源,与传统化石能源相比,核能发电并不会面临资源日趋枯竭、环境污染的风险。相比之下,水电的开发过度依赖特定的自然条件,且会对水域流通有所影响,从中长期看水电资源开发程度有限;风电和光伏发电受自然条件制约出现间歇性和较大电量波动性,难以承担稳定的供电基础负荷。因此,核电的发展自然而然成为中国应对发展低碳能源经济的一个理性选择。近年来中国核电发电量逐年增加,2019年中国核电发电量达3487亿千瓦时,较2018年增加了537亿千瓦时,同比增长18.20%,2020年1-11月中国核电发电量已完成3310亿千瓦时。

2014-2020年11月中国核电发电量统计

资料来源:中电联、智研咨询整理

中国核电发电量占全国总发电量的比例逐年攀升,2019年中国核电发电量占全国总发电量的4.76%,较2018年增了0.54%,2020年1-11月中国核电发电量占全国总发电量的4.95%,已超过2019年全年。

2014-2020年11月中国核电发电量占全国总发电量的比例走势图(%)

资料来源:中电联、智研咨询整理

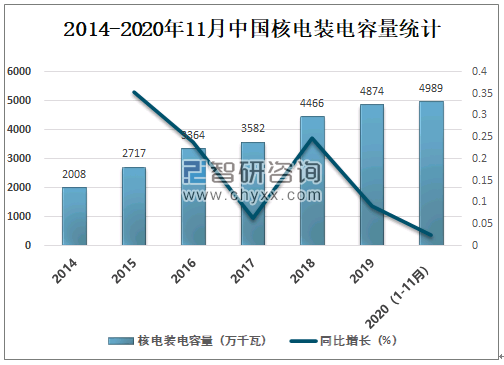

2019年中国核电装电容量达4874万千瓦,较2018年增加了408万千瓦,同比增长9.14%,2020年1-11月中国核电装电容量已完成4989万千瓦。从电力供给的角度看,结合中国的资源禀赋与实际国情,在未来能源发展的过程中将清洁能源与化石能源协同互补,虽然在今后的很长一段时间以煤炭作为基荷电力的状态将一直维持,但核电的基荷电力属性将随着技术发展、投资建设持续增加而更为巩固。核电作为高效性、高经济性的清洁能源,是解决未来化石能源日趋枯竭问题的最佳方案,在核电政策规划目标明确,核技术相关应用更为广泛的条件下,核电发展将迎来更多机遇和空间。

2014-2020年11月中国核电装电容量统计

资料来源:中电联、智研咨询整理

智研咨询发布的《2021-2027年中国核电产业竞争现状及发展前景预测报告》数据显示:自2019年开始中国核电新增装电容量开始下滑,2019年中国核电新增装电容量为409万千瓦,较2018年减少了475万千瓦,2020年1-11月中国核电新增装电容量为112万千瓦。

2014-2020年11月中国核电新增装电容量统计

资料来源:中电联、智研咨询整理

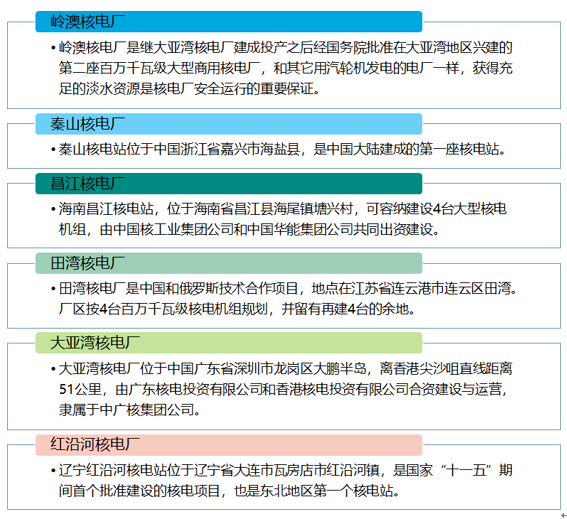

中国核电厂主要有岭澳核电厂、秦山核电厂、昌江核电厂、田湾核电厂、大亚湾核电厂、红沿河核电厂等。

中国主要核电厂简介

资料来源:智研咨询整理

2019年红沿河核电厂发电量为32.73太千瓦时,较2018年增加了2.573太千瓦时;岭澳核电厂发电量为31.52太千瓦时,较2018年减少了0.517太千瓦时;秦山核电厂发电量为2.627太千瓦时,较2018年增加了1.002太千瓦时;昌江核电厂发电量为9.719太千瓦时,较2018年增加了2.002太千瓦时;田湾核电厂发电量为32.89太千瓦时,较2018年增加了9.825太千瓦时;大亚湾核电厂发电量为16.195太千瓦时,较2018年减少了0.286太千瓦时。

2015-2019年中国主要核电厂发电量统计(太千瓦时)

资料来源:国家核安全局、智研咨询整理

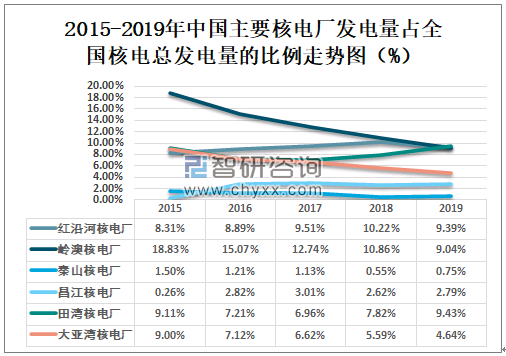

2019年红沿河核电厂发电量占全国核电总发电量的9.39%,较2018年减少了0.84%;岭澳核电厂发电量占全国核电总发电量的9.04%,较2018年减少了1.82%;秦山核电厂发电量占全国核电总发电量的0.75%,较2018年增加了0.20%;昌江核电厂发电量占全国核电总发电量的2.79%,较2018年增加了0.17%;田湾核电厂发电量占全国核电总发电量的9.43%,较2018年增加了1.61%;大亚湾核电厂发电量占全国核电总发电量的4.64%,较2018年减少了0.94%。

2015-2019年中国主要核电厂发电量占全国核电总发电量的比例走势图(%)

资料来源:中电联、国家核安全局、智研咨询整理

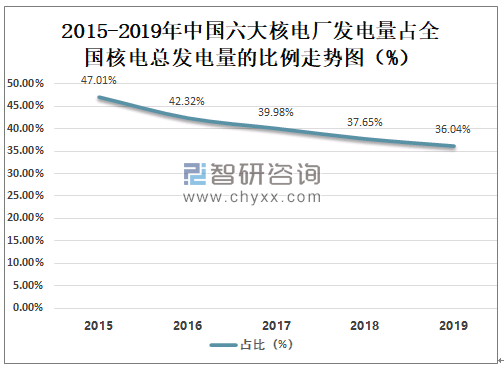

中国六大核电厂发电量占全国核电总发电量的比例呈下滑趋势,2019年中国六大核电厂发电量总和占全国核电总发电量的36.04%,较2018年减少了1.61%。

2015-2019年中国六大核电厂发电量占全国核电总发电量的比例走势图(%)

资料来源:中电联、国家核安全局、智研咨询整理

三、市场竞争格局

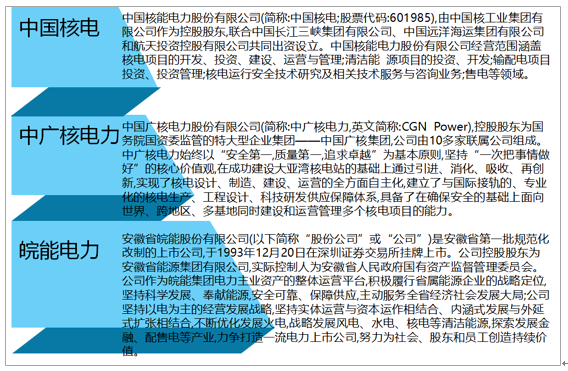

中国核电业从起步发展到今天,市场竞争尤为激烈,未来中国核电在国际核电市场竞争中,核心竞争力依然是技术创新。目前中国核电行业上市企业主要有中国核电、中广核电力、皖能电力等。

中国核电行业主要上市企业简介

资料来源:公司官网、智研咨询整理

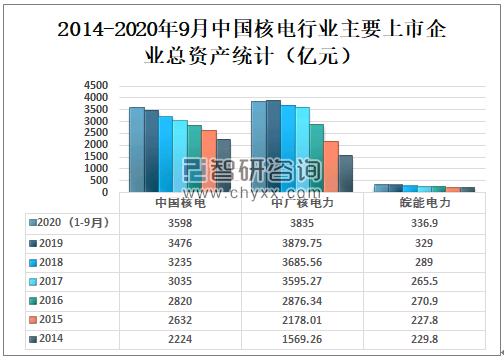

2020年1-9月中国核电总资产为3598亿元;中广核电力总资产为3835亿元;皖能电力总资产为336.9亿元。

2014-2020年9月中国核电行业主要上市企业总资产统计(亿元)

资料来源:公司年报、智研咨询整理

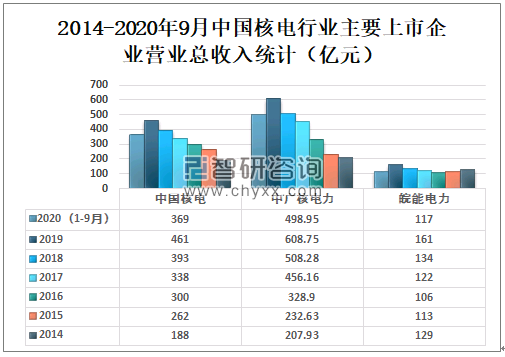

2020年1-9月中国核电营业总收入为369亿元;中广核电力营业总收入为498.95亿元;皖能电力营业总收入为117亿元。

2014-2020年9月中国核电行业主要上市企业营业总收入统计(亿元)

资料来源:公司年报、智研咨询整理

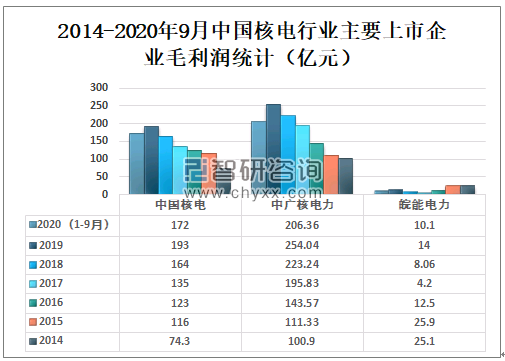

2020年1-9月中国核电毛利润为172亿元;中广核电力毛利润为206.36亿元;皖能电力毛利润为10.1亿元。

2014-2020年9月中国核电行业主要上市企业毛利润统计(亿元)

资料来源:公司年报、智研咨询整理

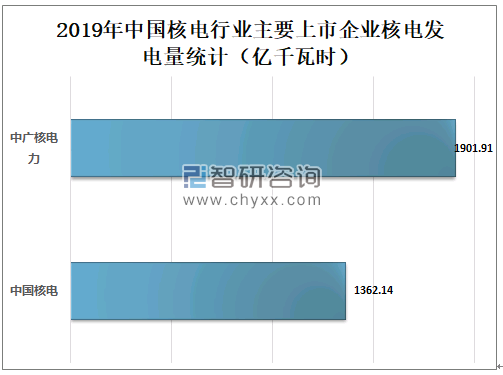

2019年中国核电核电发电量为1362.14亿千瓦时;中广核电力核电发电量为1901.91亿千瓦时。

2019年中国核电行业主要上市企业核电发电量统计(亿千瓦时)

资料来源:公司年报、智研咨询整理

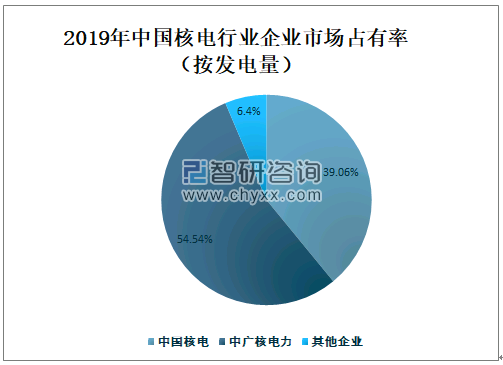

2019年中国核电核电发电量占全国核电总发电量的39.06%;中广核电力核电发电量占全国核电总发电量的54.54%。2019年中国核电和中广核电力两家上市企业核电发电量总和占全国核电总发电量的93.61%,企业市场占有率非常高。

2019年中国核电行业企业市场占有率(按发电量)

资料来源:智研咨询整理

四、未来发展趋势

中国是一个能源消费大国,依照目前的能源利用技术,可再生能源的发展无法短时间实现很大的能源结构改变,而核电作为已经成熟的清洁能源,其高效性、经济性的特点是快速实现中国能源优化、可持续性发展的首选。未来中国核电发展的技术特征主要是可持续性、安全性、智慧化。

中国核电未来发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国核电行业市场发展规模及投资机会分析报告

《2025-2031年中国核电行业市场发展规模及投资机会分析报告》共十四章,包括国内主要核电企业经营状况分析,核电产业投资分析,核电产业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国核电行业技术历程、产业链及趋势研判:数字化转型赋能核电未来,中国核电迈向低碳高效新纪元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国核电运营行业重点企业对比分析:中国核电VS中国广核[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)