一、发展历程

干熄焦是相对于湿熄焦而言的采用惰性气体熄灭赤热焦炭的一种熄焦方法。干熄焦工艺作为一种新型的熄焦技术出现在工业行业当中。它体现出了良好的节能效益,因此受到了焦化厂的广泛应用。

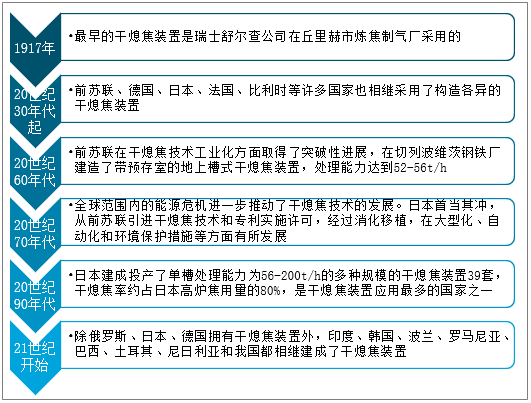

干熄焦起源于瑞士,最早的干熄焦装置是1917年瑞士舒尔查公司在丘里赫市炼焦制气厂采用的。目前除俄罗斯、日本、德国拥有干熄焦装置外,印度、韩国、波兰、罗马尼亚、巴西、土耳其、尼日利亚和最高都相继建成了干熄焦装置。

全球干熄焦发展历程

资料来源:智研咨询整理

二、市场现状

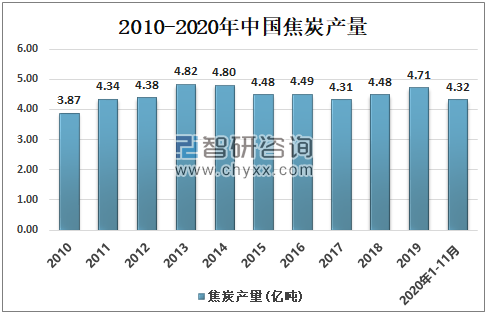

中国是产焦大国,焦炉多,且炉组生产能力不一。2019年中国焦炭产量为4.71亿吨,较2018年的4.48亿吨同比增长5.11%;2020年1-11月中国焦炭产量为4.32亿吨。

2010-2020年中国焦炭产量

资料来源:国家统计局、智研咨询整理

1985年宝钢从日本引进4×75t/h干熄焦装置正式投产运行。2001年首钢引进新日铁1×65t/h干熄焦投产,2016年间国内仅有17套干熄焦装置相继建成投产,年干熄焦处理能力仅有755万吨,占当时中国焦炭产量的5.8%,这些装置处理能力小仅为65~75t/h,其技术和设备都是引进,这是中国干熄焦技术发展的第一阶段。

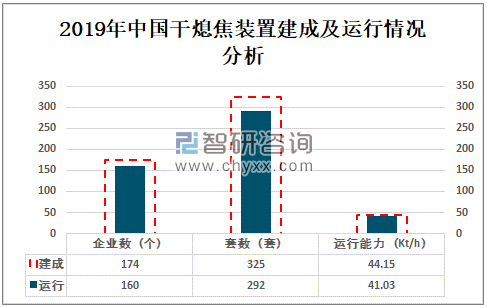

近几年来,在国家冶金技术发展政策的引导下,干熄焦作为重点节能推广项目已经得到各个企业积极响应。根据中国炼焦行业协会数据显示:截至2019年底,全国174家企业已建成干熄焦装置325套。总干熄能力达44.15Kt/h。实际运行企业数量为160家,实际运行装置292套,实际处理焦炭能力41.03Kt/h。

2019年中国干熄焦装置建成及运行情况分析

资料来源:中国炼焦行业协会、智研咨询整理

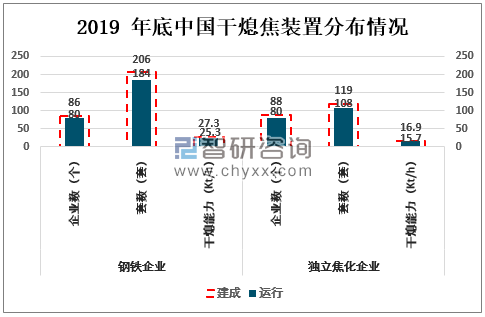

智研咨询发布的《2021-2027年中国干熄焦装置行业发展现状分析及投资战略规划报告》数据显示:2019年共有86家钢铁企业已建成干熄焦装置206套,干熄能力为27.3Kt/h;共有88家独立焦化企业已建成干熄焦装置119套,干熄能力为16.9Kt/h。

2019年底中国干熄焦装置分布情况

资料来源:中国炼焦行业协会、智研咨询整理

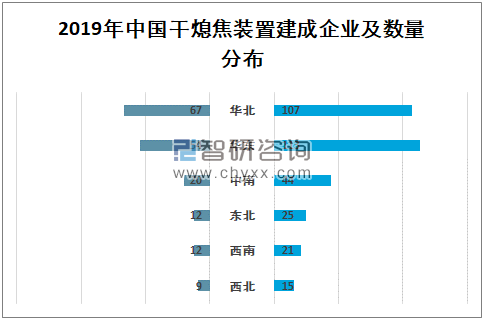

中国干熄焦装置建成企业及数量主要分布在华北及华东地区;2019年华北地区共有67个企业建成干熄焦装置107套,华东地区共有54个企业建成干熄焦装置113套,中南地区共有20个企业建成干熄焦装置44套。

2019年中国干熄焦装置建成企业及数量分布

资料来源:中国炼焦行业协会、智研咨询整理

2019年华北地区干熄焦装置干熄能力为15170t/h,占全国干熄能力的34.4%;华东地区干熄焦装置干熄能力为14560t/h,占全国干熄能力的33.0%,中南地区干熄焦装置干熄能力为5950t/h,占全国干熄能力的13.5%。

2019年中国各地区干熄焦装置干熄能力

资料来源:中国炼焦行业协会、智研咨询整理

三、企业格局

2019年中国干熄焦工程总承包数量为24个,其中济钢国际干熄焦工程承包数量为1个,中日联干熄焦工程承包数量为5个,华泰永创干熄焦工程承包数量为7个,中冶焦耐干熄焦工程承包数量为5个;2020年上半年中国干熄焦工程总承包数量为37个,其中济钢国际干熄焦工程承包数量为3个,中日联干熄焦工程承包数量为6个,华泰永创干熄焦工程承包数量为14个,中冶焦耐干熄焦工程承包数量为7个。

2017-2020上半年中国各企业干熄焦工程总承包数量(个)

资料来源:中国炼焦行业协会、智研咨询整理

从中国各企业干熄焦工程承包数量来看,2019年华泰永创市场占有率最高,市场占有率达到29%;其次为中日联和中冶焦耐,市场占有率均为21%;济钢国际市场占有率则为4%;2020年上半年华泰永创、中日联、中冶焦耐及济钢国际市场占有率分别为38%、19%、19%、8%。

2017-2020年上半年中国各企业干熄焦工程总承包市场占有率

资料来源:中国炼焦行业协会、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国干熄焦装置行业市场运行格局及战略咨询研究报告

《2025-2031年中国干熄焦装置行业市场运行格局及战略咨询研究报告》共十三章,包含2025-2031年干熄焦装置行业投资前景,2025-2031年干熄焦装置行业投资机会与风险,干熄焦装置行业研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国干熄焦装置行业全景速览:顺应节能环保潮流,行业发展迎来新机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2025年中国变电站设备巡检机器人行业市场政策、产业链、市场现状、竞争格局及趋势研判:智能电网建设不断推进,市场前景十分可观[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国生命体征监护仪行业发展现状、产业链结构及全景研判:技术日趋成熟、国产化率较高,家用市场和新兴市场潜力巨大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国凹凸棒土行业产业链、发展现状、资源分布、企业竞争格局及未来前景研判:凹凸棒土应用领域不断拓展,技术改进与创新推动产业发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)