我国移动宽带突出技术创新和生态培育,实现了从3G追赶到4G同步、5G引领的飞跃;光纤宽带突出公平竞争和普及渗透,实现了从铜缆接入到光纤入户的快速升级、从城市到农村的深度下沉。互联网跨界融合应用正方兴未艾,云化、智能化等新技术新模式新产业不断涌现,宽带网络综合水平迈上新台阶。

(一)宽带网络能力提档升级

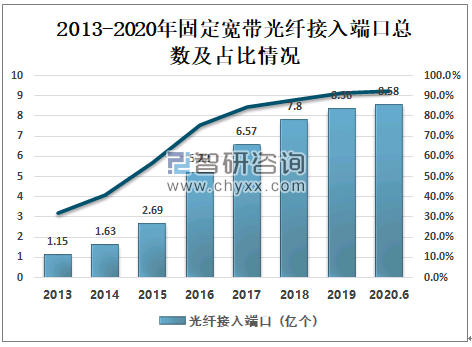

光纤网络实现城乡全面覆盖。自“宽带中国”战略实施以来,我国持续加大光纤网络建设投资力度,完成了从铜缆接入为主向光纤入户的全面替换。截至2020年二季度,FTTH (光纤到户)覆盖家庭已超过3亿个,光纤到户(FTTH)端口在所有宽带端口中占比已达到92.1%,全国所有地级市均已建成光纤网络全覆盖的“光网城市”,城市固定宽带接入能力普遍超过100 Mbps,部分发达城市已实现千兆接入能力普及,农村固定宽带接入能力超过12 Mbps,行政村通光纤宽带比例超过98%,大型企事业单位接入宽带普遍超过1000Mbps。

2013-2020年固定宽带光纤接入端口总数及占比情况

资料来源:工信部、智研咨询整理

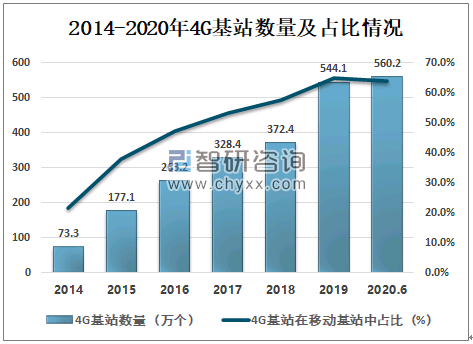

4G网络实现跨越式发展。我国仅用不到3年时间建成全球规模最大、覆盖最广的4G网络。随着4G网络持续推进深度覆盖和广度覆盖,4G基站建设仍保持较快增长态势。截至2020年6月,我国4G基站规模达到560.2万个,同比增长26%,总规模是2014年的7.6倍; 4G基站在全国移动基站总量中的占比达63.9%,比2014年提升了42.3个百分点,全面实现战略中“LTE基本覆盖城乡”的预期目标。5G网络建设规模全球领先。5G商用发牌一年来,我国基础电信企业克服新冠肺炎疫情影响,加快5G建设速度。截至6月底,我国5G基站规模达41万个,今年以来新增25.7万个。

2014-2020年4G基站数量及占比情况

资料来源:工信部、智研咨询整理

(二)宽带用户结构持续优化

智研咨询发布的《2021-2027年中国宽带网络产业竞争现状及投资战略规划报告》数据显示:光纤接入用户占比全球第二。在网络提速降费深入推进、市场竞争日益激烈等因素驱动下,固定宽带用户规模不断壮大。截至2020年6月,我国固定宽带用户达4.6亿户,提前超额完成战略设定的2020年4亿户的预期目标;固定宽带家庭普及率超过90%,比战略设定的2020年末70%的预期目标高出20个百分点。从接入技术看,光纤接入用户占比全球领先,光纤接入(FTTH/0)用户达4.3亿户,占固定宽带用户的比重达93. 2%,远超0ECD国家26. 8%的平均水平,仅次于新加坡(99. 7%),位居全球第二。从接入速率看,百兆及以上接入用户占比持续提升,100Mbps 及以上接入速率的固定宽带接入用户超4亿户,占总用户数的86. 8%。千兆及以上用户较上年末净增179. 7万户达266. 7万户。

2015-2020年我国光纤接入用户和百兆及以上接入用户占比情况

资料来源:工信部、智研咨询整理

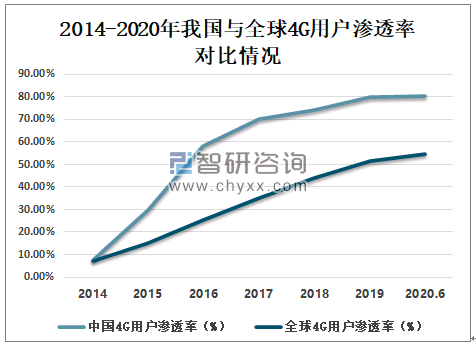

移动宽带普及率超过预期目标。截至2020年6月,我国3G/LTE用户达到13.17亿户,与2015年相比(7.85亿户)提升66. 9%,远高于战略设定的2020年末3G/LTE用户合计12亿户的预期目标。3G/LTE用户普及率超94%,超额完成宽带中国战略85%的预期目标。随着4G网络覆盖范围和服务质量的不断提升,2G、3G用户持续向4G迁移,4G用户总数达12.8亿户,占移动电话用户的比重达80. 4%,较去年同期提升2.8个百分点,在全球229个国家和地区中排名第16位,远高于54.5%的全球平均水平。目前5G用户达到1.5亿户。

2014-2020年我国与全球4G用户渗透率对比情况

资料来源:工信部、智研咨询整理

(三)用户使用体验明显改善

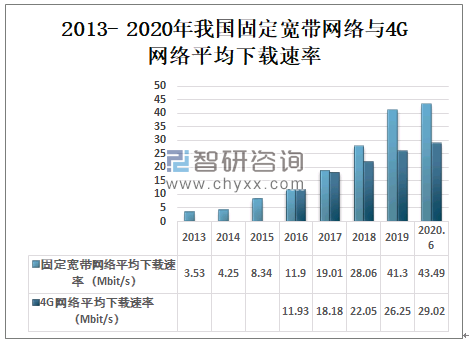

用户上网实际体验速率大幅提升。2020年第一季度,我国固定宽带网络平均下载速率为43. 49Mbit/s,是2015年同期的5.2倍;4G网络平均下载速率达29. 02Mbit/s,是2016年第三季度开始监测时的2. 5倍。用户上网体验明显改善,我国固定宽带用户的浏览网页平均首屏呈现时间为0.89秒,较2015年(2.2S) 缩短了一半以上,固定宽带用户观看网络视频的平均下载速率达到24. 66Mbit/s,同比大幅提升24%,是2015年(6. 86Mbit/s)的3.6倍。

2013- 2020年我国固定宽带网络与4G网络平均下载速率

资料来源:宽带发展联盟、智研咨询整理

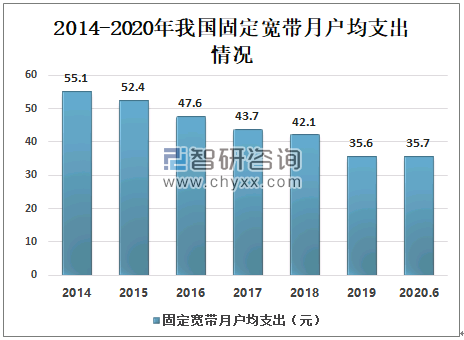

固定宽带月户均支出稳步下降。2020年6月,我国固定宽带月户均支出为35.7元,较2014年底下降35. 2%。中小企业宽带和专线平均资费较2018年分别下降36. 7%和28. 8%。从国际对比看,2020年第二季度,按照购买力平价指数价格水平从低到高排名,我国固定宽带门槛价格、平均价格和中位数价格分别位于第7位、第28位和第17位,在全球84个国家中处于较低水平。

2014-2020年我国固定宽带月户均支出情况

资料来源:工信部、智研咨询整理

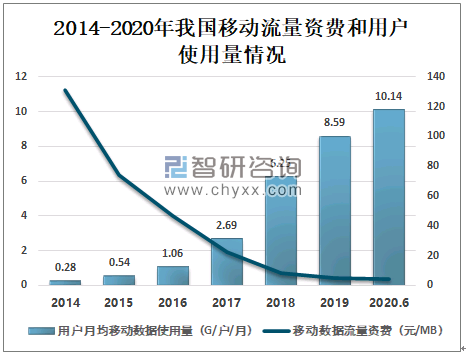

移动数据流量资费显著降低。2020年6月,我国移动数据流量平均资费为4.3元/GB,同比下降23.3%,港澳流量漫游平均资费为0.11元/MB,较2018年的0.17元/MB下降了32. 4%。 用户月均移动数据使用量为10. 1GB,同比增长29. 2%。由于移动数据流量消费大幅增长,移动通信用户月均支出(ARPU) 同比略降1%,为47.8元。从国际对比看,2020 年第二季度,我国移动通信资费在全球处于偏低水平,移动通信用户月均支出在全部239个国家和地区中按价格由低至高排名第86位,低于全球11.36美元的平均水平,远低于美国、加拿大、韩国等国。

2014-2020年我国移动流量资费和用户使用量情况

资料来源:工信部、智研咨询整理

(四)区域宽带网络协调发展

东部地区积极部署新型宽带设施。东部地区全面贯彻光纤到户国家标准,新建楼宇全部实现光纤到户,老旧小区大力实施“光进铜退”,率先完成光纤宽带网络升级。同时,随着4K/8K超高清、虛拟现实/增强现实等高带宽应用的推广普及,上海等地积极开展千兆光纤接入试点,推进部署千兆宽带接入网络。截至2020年6月,东部地区1000M 及以上用户达155万户,占全国千兆用户总数的58.1%。在5G网络部署初期,以京津冀、长三角、粤港澳大湾区为代表的东部地区加快布局5G网络。东部地区5G基站总规模达26万个,占全国5G基站总规模的比重达63. 4%。

中西部地区加快宽带网络建设。中西部地区积极推进互联网宽带接入端口建设,扩大接入网络覆盖范围,提升宽带用户接入速率和普及水平。截至2020年6月,中西部地区互联网宽带接入端口总量为4.3亿个,比2013年增长168. 4%,占全国互联网宽带接入端口总量的比重达46. 4%,较2013年提升1个百分点。同时,中西部积极部署数据中心建设,宁夏、贵州、内蒙古等地充分发挥能源、地质、气候等优势,积极对接东部地区数据中心建设需求,数据中心的网络能力明显提升,我国新建大型、超大型数据中心逐步向中西部条件适宜地区转移。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国宽带网络行业市场运营态势及未来趋势研判报告

《2025-2031年中国宽带网络行业市场运营态势及未来趋势研判报告 》共七章,包含中国宽带网络产业竞争结构分析,中国宽带网络产业典型企业经营情况分析,中国宽带网络产业投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询