一、概况

屈光不正是指平行光线进入无调节的眼球之后没有聚焦于视网膜的一种情况。近视眼和远视眼是两种常见的屈光不正,分别指光线聚焦于视网膜前一个点 和聚焦于视网膜之后一个点。此外,屈光性散光也是常见的眼部屈光不正类型。 屈光性散光又可进一步分为规则散光和不规则散光。目前屈光不正的主要治疗手 段为屈光手术以及光学视光矫正两大手段。

屈光手术最早起源于上世纪 80 年代的美国,于 1997 年引入中国。屈光手术是用手术的方式改变角膜前表面的形态,以矫正屈光不正。根据手术方式,目前主流的屈光不正手术治疗手段可以分为角膜手术和晶体植入手术。其中角膜手术因为可矫正视力度数范围大,精度高且手术恢复时间短,得到了消费者的认可。根据角膜手术的工艺,目前主流的角膜屈光矫正手术有三类,分别为准分子激光手术、半飞秒手术和、全飞秒手术。其中全飞秒手术因为切口小、精度高且价位适中,是中国屈光矫正手术治疗市场中发展较快的一类手术。

屈光不正手术分类

资料来源:智研咨询整理

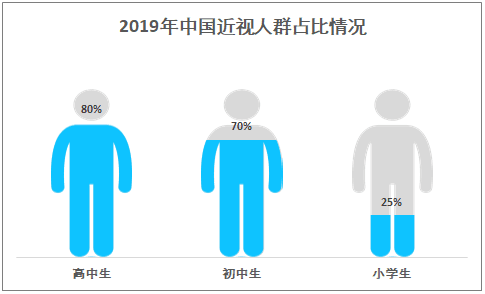

自 2000 年以来,青少年近视发病率急剧上升,中国学生户外时间短、睡眠时间不达标、不科学使 用电子产品等一系列危害近视相关的危害因素广泛存在,是导致我国近视比例 高、近视患者多的主要原因。2019年高中生中近视人口占比达80%,初中生中近视人口占比为70%,小学生中近视人口占比为25%。

2019年中国近视人群占比情况

资料来源:教育部及卫计委、智研咨询整理

二、市场规模

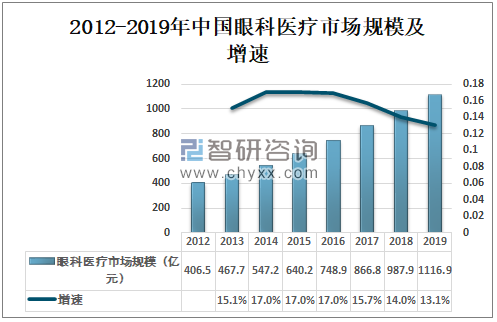

随着中国居民眼健康知识的普及,人们的眼保健观念不断增强,对眼科医疗服务的需求持续增加。2019年中国眼科医疗市场规模为1116.9亿元,较2018年的987.9亿元同比增长13.1%。

2012-2019年中国眼科医疗市场规模及增速

资料来源:智研咨询整理

随着科技的进步和认知水平的提高,中国的屈光矫正手术取得了长足的进步。中国屈光治疗市场规模逐年增加,2019年中国屈光治疗市场规模为194亿元,较2018年增加了55亿元,预计2020年中国屈光治疗市场规模达到264亿元。

屈光手术矫治近视效果显著,其中角膜屈光手术是主流方式,眼内屈光手术非目前主流治疗选择,但凭借可逆性和适应症广的优 点,未来占比有望持续提升。

2014-2020年中国屈光治疗市场规模

资料来源:智研咨询整理

三、相关企业

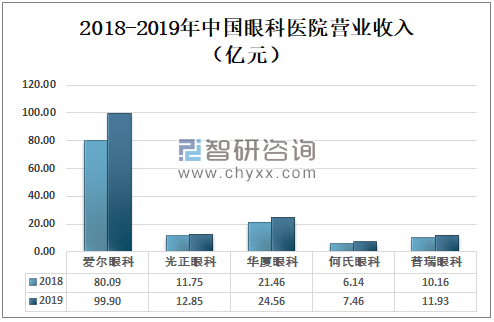

中国眼科医疗行业仍以公立医院为主,但近年来,私营眼科医院不断涌现,包括爱尔眼科、普瑞眼科及华厦眼科等,预计未来私营医院市场占有率将进一步提高。

智研咨询发布的《2021-2027年中国眼科医疗行业市场专项调研及发展趋势预测报告》数据显示:2019年爱尔眼科营业收入为99.9亿元,光正眼科营业收入为12.85亿元,华厦眼科营业收入为24.56亿元,何氏眼科营业收入为7.46亿元,普瑞眼科营业收入为11.93亿元。

2018-2019年中国眼科医院营业收入(亿元)

资料来源:公司年报、智研咨询整理

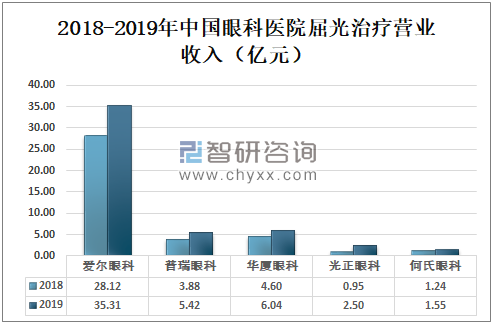

2019年爱尔眼科屈光治疗营业收入为35.31亿元,普瑞眼科屈光治疗营业收入为5.42亿元,华厦眼科屈光治疗营业收入为6.04亿元,光正眼科屈光治疗营业收入为2.5亿元,何氏眼科屈光治疗营业收入为1.55亿元。

2018-2019年中国眼科医院屈光治疗营业收入(亿元)

资料来源:公司年报、智研咨询整理

2019年中国屈光治疗市场规模占眼科医疗市场规模的17.4%,其中爱尔眼科屈光治疗市场份额占比为18.19%,华厦眼科屈光治疗市场份额占比为3.11%,普瑞眼科屈光治疗市场份额占比为2.79%。

2019年中国屈光治疗行业市场格局

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国眼科医疗行业发展模式分析及未来前景规划报告

《2025-2031年中国眼科医疗行业发展模式分析及未来前景规划报告》共十四章,包含2025-2031年中国眼科医疗行业投资风险预警,2025-2031年中国眼科医疗行业投资发展策略,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国眼科医疗行业现状及竞争格局分析:行业竞争加剧,市场份额向龙头企业集中[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国眼科医疗行业全景速览:眼科疾病高发化和低龄化,我国眼科医疗增长空间大图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国眼科医疗市场规模、企业分布及重点企业经营情况:广东省眼科相关企业分布最多[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)