内容概况:市场结构方面,医学视光、白内障、屈光手术和眼底疾病占据了我国眼科医疗服务细分市场的主要位置,占比均超过10%,累计占比70%,其中医学视光占比21%。随后是眼表疾病和青光眼,占比分别为9%和5%。地区需求方面,国内眼科消费区域主要集中在国内东部地区,人口集中区域。华东、华北、华中、华南是主要消费区域。

关键词:眼科医疗、眼科医疗服务

一、眼科医疗综述

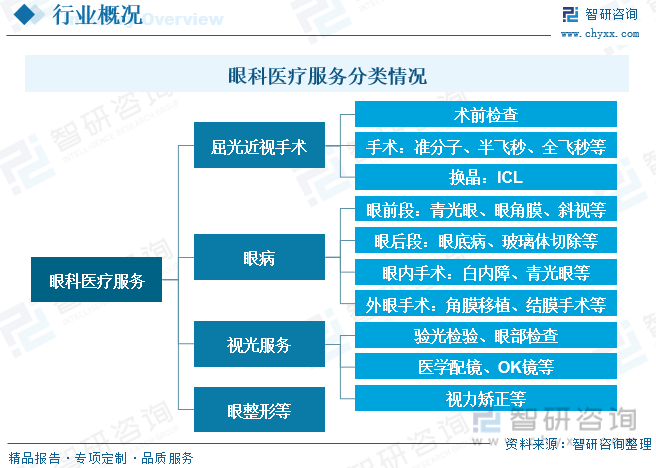

眼科疾病一般研究玻璃体、视网膜疾病,眼视光学,青光眼和视神经病变,白内障等多种眼科疾病。眼科医疗服务是指与眼睛相关的医疗服务和设施,包括眼睛诊断、检查和治疗,以及提供眼部手术和视力纠正服务的机构。目前眼科医疗服务市场主要包括四类:屈光近视手术、眼病、视光服务和眼整形。

二、眼科医疗行业相关政策梳理

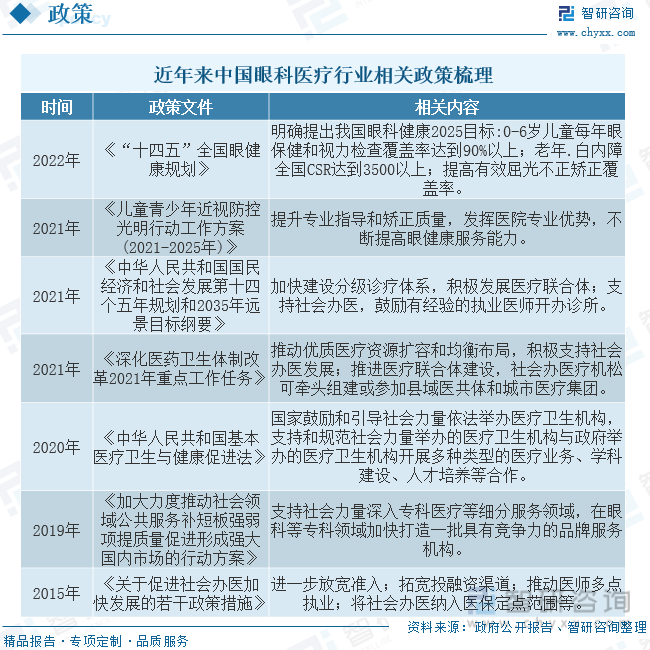

国家人大及政府各部门颁布多项法律政策鼓励社会资本进入医疗服务领域,同时在青少年近视控制、老年白内障与屈光治疗覆盖率等方面制定发展规划,支持消费型眼科医疗服务发展。

三、眼科医疗产业链

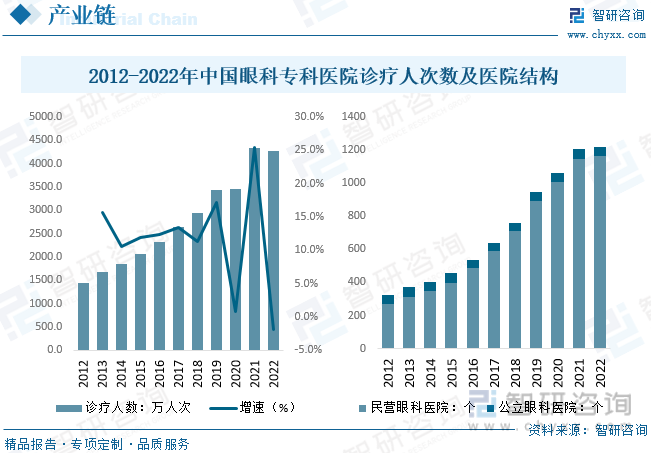

从产业链来看,眼科医疗服务行业产业链主要包括眼科医疗设备、眼科医疗耗材以及眼科医疗服务三个环节。眼科医疗服务行业的上游主要是医疗设备和医疗耗材供应商。产业链下游主要包括综合眼科医院和眼科专科亿元,终端是眼科疾病患者。

从下游来看,我国眼科专科医院诊疗人次数持续提升,2021年受人均医疗意识提升增长速度加快。据统计,2021年我国眼科专科医院诊疗人次数达到4341万人次,同比增长25.4%,2022年受到疫情反复影响,预计诊疗人次数约为4263.1万人次。下游医院结构方面,我国眼科医院市场,民营机构占据市场主导地位,2021年我国眼科医院数量为1203家,其中民营眼科医院数量为1144家,占比达到95.1%,公立医院数量为59家,占比4.9%。

相关报告:智研咨询发布的《中国眼科医疗行业发展模式分析及未来前景规划报告》

四、眼科医疗行业现状分析

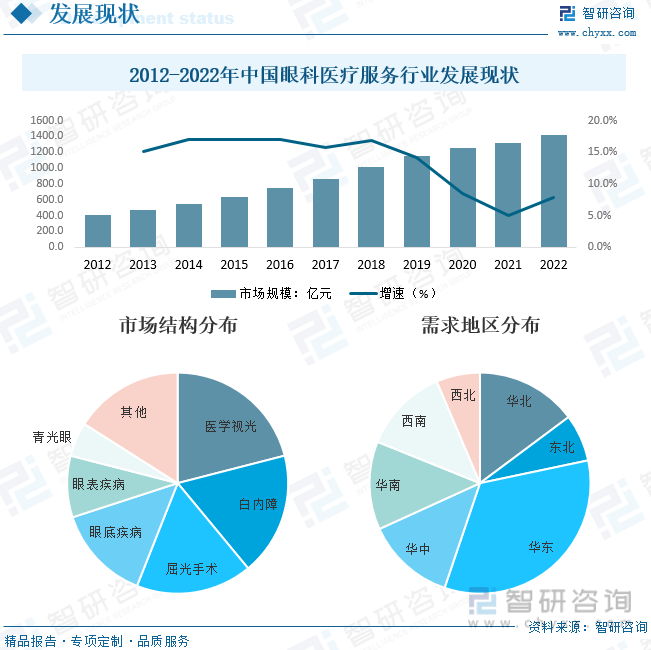

随着人民生活方式的改变,网上上课、网上办公、网上娱乐、网上社交的趋势化加剧了用眼强度,对视觉健康造成更大影响,带来了更多眼科医疗服务需求,近年来我国眼科医疗服务需求呈现持续增长态势。据统计,2022年我国眼科医疗服务行业市场规模约为1422.0亿元,同比增长7.9%。

市场结构方面,医学视光、白内障、屈光手术和眼底疾病占据了我国眼科医疗服务细分市场的主要位置,占比均超过10%,累计占比70%,其中医学视光占比21%。随后是眼表疾病和青光眼,占比分别为9%和5%。地区需求方面,国内眼科消费区域主要集中在国内东部地区,人口集中区域。华东、华北、华中、华南是主要消费区域。

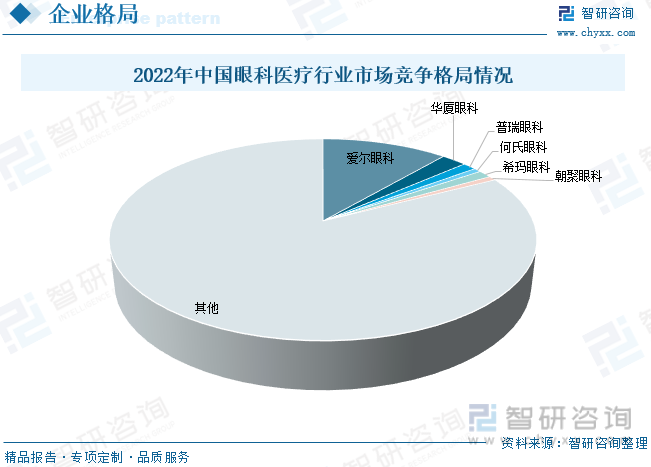

五、眼科医疗行业竞争情况

从行业竞争来看,眼科医疗行业集中度不高,随着国家对民营眼科医院扶持,未来行业市场份额将向龙头企业集中。目前,在眼科医疗服务行业,爱尔眼科是绝对的龙头企业,其市占率远超其他企业。根据资料显示,爱尔眼科在眼科医疗服务市场的占有率居行业首位,2022年市场份额约为11.3%,且其门诊量和手术量也均位居行业前列。除了爱尔眼科,华厦眼科、普瑞眼科、何氏眼科、朝聚眼科等也在行业内拥有一定的市场份额。这些企业通过提供优质的眼科医疗服务,也在市场上占据了一席之地。

六、眼科医疗行业未来发展趋势

1、中国眼科医疗服务行业的市场规模将继续保持快速增长。一方面,随着中国人口老龄化的加剧和人们生活节奏的加快,眼科疾病如白内障、青光眼等发病率不断提高,需要更多的医疗服务。另一方面,随着医疗技术的不断进步和创新,眼科医疗服务的质量和效率也将得到进一步提高,从而推动市场规模的扩大。

2、中国眼科医疗服务行业的竞争格局呈现出“一超多强”的特点,市场竞争逐渐加剧。爱尔眼科作为行业龙头企业,占据了最大的市场份额。华厦眼科、普瑞眼科等企业紧随其后,但市场份额相对较小。同时,随着医疗技术的不断进步和治疗手段的多样化,行业内也将会有更多的企业加入竞争,行业整体竞争格局也将发生变化。在竞争格局方面,未来几年,中国眼科医疗服务行业的竞争将更加激烈。一方面,随着市场规模的扩大,越来越多的企业将加入到这个行业中来,从而增加竞争压力。另一方面,随着医疗技术的不断进步和创新,企业之间的技术差距也将进一步缩小,从而使得竞争更加激烈。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国眼科医疗行业发展模式分析及未来前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国眼科医疗行业发展模式分析及未来前景规划报告

《2025-2031年中国眼科医疗行业发展模式分析及未来前景规划报告》共十四章,包含2025-2031年中国眼科医疗行业投资风险预警,2025-2031年中国眼科医疗行业投资发展策略,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国眼科医疗行业全景速览:眼科疾病高发化和低龄化,我国眼科医疗增长空间大图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国眼科医疗市场规模、企业分布及重点企业经营情况:广东省眼科相关企业分布最多[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2020年中国屈光治疗市场规模将达到264亿元,角膜屈光手术为屈光治疗主流方式[图]](http://img.chyxx.com/2020/12/20201204141308.png?x-oss-process=style/w320)