内容概要:近年来,中国政府对环境保护和节能减排提出了更高的要求,工业领域对于高效、环保的气体分离技术的需求日益增长。与此同时,天然气市场的快速扩张和化工行业的转型升级也为气体膜市场提供了新的增长点。此外,随着技术的进步和成本的降低,气体膜的应用领域不断扩大,市场规模也不断增长。据统计2016年以来,中国气体膜行业市场规模整体保持上升趋势,除了2020年疫情影响外;2023年中国气体膜行业市场规模达到469.8亿元,同比上涨6.36%,估计2024年行业市场规模增长至497.9亿元左右。

相关上市企业:久吾高科(300631)、鼎龙科技(603004)、瑞华泰(688323)、国风新材(000859)、长阳科技(688299)、中国石化(600028)、中国石油(601857)、恒力石化(600348)、上海石化(600688)、东华能源(002221)等。

相关企业:天邦膜技术国家工程研究中心有限责任公司、大连欧科膜技术工程有限公司、南京天膜科技股份有限公司、四川一脉科技有限公司、合肥凯华环保科技有限公司、成都赛普瑞兴科技有限公司、维尔利环保科技集团股份有限公司、中凯化学(大连)有限公司、威士邦(厦门)环境科技有限公司、中成空间(深圳)智能技术有限公司等。

关键词:气体膜、碳排放、聚酰亚胺、石油化工、市场规模

一、气体膜行业相关概述

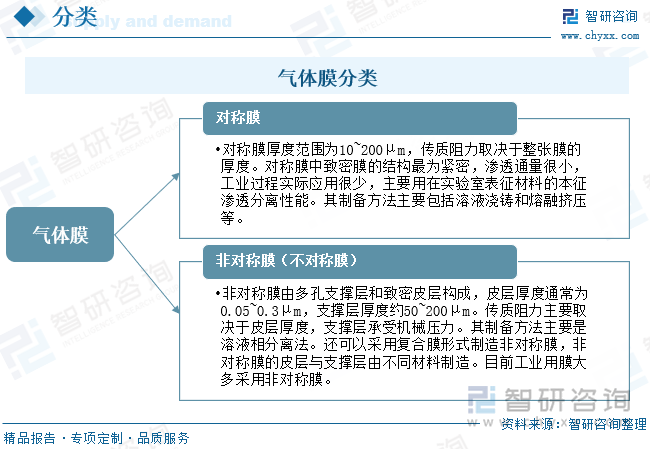

气体膜,也称为气体分离膜,是一种特殊的膜材料,具有对不同气体分子具有不同透过率和选择性的特性。其功能在于从气体混合物中选择性分离特定气体,如合成氨尾气收集氢气、空气富集氧气、石油裂解气分离氢气与一氧化碳、二氧化碳捕集、回收VOCs等。随着全球能源需求增长与气候变暖的挑战,气体分离膜技术被广泛认为是未来最具前景的新型分离技术之一,核心在于开发具有更高渗透性和选择性的新型膜材料。目前,气体分离膜按膜结构形态分成对称膜与非对称膜(不对称膜)两大类。具体情况如下:

气体膜行业的发展历程可以追溯到20世纪50年代,最初以实验室研究为主,主要应用于实验室和小规模工业生产。这一时期的气体分离膜技术相对简单,主要采用物理吸附和膜过滤的方法,分离效果有限。进入20世纪70年代,随着石油化工行业的快速发展,气体膜技术得到了广泛关注和应用。这一时期,膜材料的研发取得了显著进展,特别是聚偏氟乙烯(PVDF)和聚酰亚胺(PI)等高分子材料的出现,极大地提高了气体分离膜的分离性能和稳定性。同时,膜分离技术的工业化应用也逐渐增多,市场开始迅速扩大。21世纪以来,随着科技的飞速发展和环保意识的增强,气体分离膜行业进入快速发展阶段。新型膜材料的研发和应用不断涌现,如金属有机骨架(MOF)材料、纳米复合膜等,为气体膜行业带来了新的突破。此外,随着新能源、环保、医药等领域的快速发展,气体分离膜的市场需求持续增长,行业规模不断扩大,竞争也日益激烈。

二、气体膜行业产业链

从产业链来看,气体膜行业上游主要包括高分子材料、复合材料、生产设备;中游是指气体膜的制造;下游是指气体膜的主要应用领域,包括石油化工、医疗保健、污水处理、食品饮料等。目前,石油化工行业为我国气体分离膜主要应用领域,气体分离膜在行业中的应用涵盖了氢气回收利用、炼厂和油田轻烃回收利用、二氧化碳回收利用、膜法富氧节能和VOCs排放控制与回收。

聚酰亚胺是一种具有优异热稳定性、机械性能和化学稳定性的高分子材料。这些特性使得聚酰亚胺成为制备气体分离膜的理想选择。此外,聚酰亚胺还具有良好的成膜性和选择性透过性,这对于气体分离过程至关重要。近年来,我国聚酰亚胺市场规模不断增长。数据显示,2017-2022年我国聚酰亚胺市场规模由90.3亿元增长至148.3亿元,年复合增长率达到10.43%。预计2025年中国聚酰亚胺市场规模达到200亿元以上。随着聚酰亚胺行业的不断发展,气体分离膜的生产供应将得到保障。

随着气候变化问题的加剧,全球对碳排放的关注逐渐升温。石油化工行业作为高碳排放行业,正面临着降低碳排放的巨大压力。气体分离膜技术作为一项先进的分离技术,为碳捕集提供了一种高效、经济的解决方案。因此,随着石油化工行业的发展,对气体分离膜的需求不断增加。据统计,除开受疫情影响的2020年,中国石油化工行业规模上企业营业收入整体呈现增长趋势,2023年出现小幅下降,实现营业收入15.95万亿元,同比下降1.1%,但2024年我国能源和主要化学品表观消费量基本稳定,中国石油化工行业规模以上企业营业收入达到16.28万亿元,同比增长2.1%。

相关报告:智研咨询发布的《中国气体膜行业市场运行态势及发展趋向研判报告》

三、气体膜行业发展现状

近年来,中国政府对环境保护和节能减排提出了更高的要求,工业领域对于高效、环保的气体分离技术的需求日益增长。与此同时,天然气市场的快速扩张和化工行业的转型升级也为气体膜市场提供了新的增长点。此外,随着技术的进步和成本的降低,气体膜的应用领域不断扩大,市场规模也不断增长。据统计2016年以来,中国气体膜行业市场规模整体保持上升趋势,除了2020年疫情影响外;2023年中国气体膜行业市场规模达到469.8亿元,同比上涨6.36%,估计2024年行业市场规模增长至497.9亿元左右。

四、气体膜行业竞争格局

目前,中国气体膜市场主要由国内企业和国际知名企业共同占据。国内企业在技术创新和成本控制方面具有一定的优势,而国际知名企业则凭借丰富的经验和品牌优势占据市场份额。目前,行业内相关企业主要包括江苏久吾高科技股份有限公司、大连欧科膜技术工程有限公司、南京天膜科技股份有限公司、四川一脉科技有限公司、中成空间(深圳)智能技术有限公司等。

江苏久吾高科技股份有限公司专注从事陶瓷膜、有机膜、锂吸附剂等分离材料和分离技术的研发与应用,并以此为基础面向工业过程分离与环保水处理领域提供系统化的膜集成技术整体解决方案、材料及配件,包括:研发、生产陶瓷膜、有机膜、锂吸附剂等分离材料及膜成套设备,根据客户需求设计技术方案、实施膜系统集成,以及提供运营技术支持与运营服务等。从企业经营业绩来看,2024年前三季度,公司实现营业收入3.01亿元,较去年同期下滑37.85%;归母净利润为0.21亿元,较去年同期增长75.91%。整体来看,公司归母净利润增长亮眼,这是因为前三季度公司投资收益增加所致。

大连欧科膜技术工程有限公司成立于2000年,是一家以气体分离膜为核心技术,专业从事气体膜产品的研发与生产,提供气体分离纯化解决方案及成套设备的国家高新技术企业、辽宁省专精特新小巨人企业。从2001年建立国内首套膜法小本体聚丙烯回收系统、2003年首套膜法VCM回收系统、2004年国内首套膜法油气回收系统,到2007年国内首家提供气相法聚乙烯装置排放气回收成套设备。欧科历经二十多年深耕细作,已从专注膜分离撬装设备,发展为致力于将膜技术与压缩、冷凝、透平膨胀、深冷、变压/变温吸附、吸收、精馏、干燥、脱硫等分离技术耦合集成,并不断优化升级,为客户提供全面解决方案的创新领跑者。目前,公司已成为国内唯一能够设计、生产和加工符合国内和多种国际标准(GB、ASME、PED、JIS、KGS、GOST、API、TEMA等)要求的气体膜分离单元设备,并实现系统集成和自控的企业,技术水平达到国内领先、国际先进。

五、气体膜行业发展趋势

1、市场规模持续增长

未来,随着全球对清洁能源和环保技术的需求不断上升,气体膜市场将保持稳定增长状态。在能源行业,随着氢能、风能和太阳能等可再生能源的快速发展,气体膜在氢气生产、存储和运输中的应用将推动市场增长。此外,化工行业的升级换代和环保要求提高,也将增加对气体膜的需求。在环保领域,气体膜技术在空气和水处理中的应用将持续扩大,预计将对市场增长产生积极影响。随着全球对环境质量的关注不断提高,以及相关法规的日益严格,气体膜市场有望在未来几年实现更快的增长。

2、行业技术不断进步

未来,通过引入自动化、智能化技术,如微流控技术和3D打印,可以制造出具有复杂机构的气体膜组件,进一步提高分离效率和降低生产成本。同时,还可以将气体膜技术与吸附、催化等技术相结合,可以开发出更高效、更全面的气体处理解决方案。此外,通过过程模拟和优化,可以更好地理解气体膜分离的机理,进一步提高分离效率和降低能耗。随着技术的不断进步,气体膜行业有望在多个领域实现更广泛的应用。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国气体膜行业市场运行态势及发展趋向研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国气体膜行业市场运行态势及发展趋向研判报告

《2025-2031年中国气体膜行业市场运行态势及发展趋向研判报告》共十章,包含中国气体膜行业发展环境洞察,中国气体膜行业市场前景预测及发展趋势预判,中国气体膜行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询