一、面包产品概况及其消费特点

面包是典型的烘焙食品,历史悠久,种类众多、各具风味,因此也被又被称为人造果实。面包是西方主要食品,既可以作为主食,又可以作为休闲食品。传统的面包生产主要由家庭自行生产,但随着工业化的发展,大规模的工业化生产的面包也称为重要的流通商品,工业化生产的面包是典型的快消品。

面包的种类众多,能够极大的满足各类消费者不同的需求。从目前中国消费者对面包的功能需求来看,大致可以分为以具有主食属性的代餐需求以及具有休闲零食属性两类。从面包的生产工艺与保质期来看,面包又可以分为长保、中保、短保三类产品。三类产品的生产工艺,销售模式与利润水平都具有较为明显的差距,同时三类产品的消费者的需求特征也具有较为明显的不同,如下所示:

三类面包特征、品牌及其消费特点对比

面包种类 | 保质期 | 运输要求 | 主要产品 | 主要品牌 | 消费属性 |

短保 | 1-7天左右 | 高 | 吐司切片、手撕、起酥面包等 | 桃李面包、嘉顿、曼可顿、宾堡、面包坊等 | 主食为主,兼顾休闲零食 |

中保 | 30-90天为主 | 高 | 天然酵母面包、蒸蛋糕等 | 港荣食品、小白心里软、盐津铺子 | 主食、休闲零食 |

长保 | 6个月以上 | 低 | 蛋黄派、法式小面包等 | 盼盼食品、达利食品 | 休闲零食为主 |

资料来源:智研咨询整理

随着面包行业的逐渐成熟,深挖消费者需求,聚焦产品升级与研发,正逐渐成为行业共识。随着消费能力提升,消费者对面包新鲜度等要求更高,逐渐向中短保产品转移,长保面包增速乏力;龙头企业纷纷进军中短保市场。

二、面包行业的分类与商业模式概况

由于保质期的差异,三类产品对销售渠道的选择也具有较大的差异。一般的短保面包主要以中央工厂+批发和中央工厂+连锁店两种模式销售。长保与中保面包的销售则基本与传统的快消品销售渠道一致,一般为企业+经销商+零售商三级渠道,此外,随着电商的快速发展,行业销售渠道呈现日趋多元化的态势。三种销售运营模式对比如下表所示:

面包行业运营销售模式对比

运营模式 | 代表品牌 | 主要特点 | 产品定位 |

中央工厂+批发 | 桃李面包、曼可顿、宾堡等 | 生产自动化程度较高,规模效应显著、下游销售渠道主要为商场和超市 | 大众消费产品,销售群体广泛 |

中央工厂+连锁店 | 85度C、面包新语等 | 装潢整洁精致,产品新鲜、形状美观、种类更为丰富多元、售价较高、单店成本高 | 多为城市时尚消费群体、消费群体规模较小 |

企业+经销商+零售商 | 盼盼食品、达利食品、港荣食品等 | 多级销售模式、销售渠道日益多元化、零售终端众多、渠道管控难度大、覆盖面更广 | 大众消费产品。价格更低、消费人群极为广泛 |

资料来源:智研咨询整理

三、中国面包行业市场现状分析

1、行业市场需求现状

面包在我国食品工业中具有重要的地位,是我国烘焙食品中重要的一个细分产品。其产品消费市场较大,能够较好的反映人民的饮食文化水平和生活水平。也能够体现出消费特点改变。

近几年来,随着需求的增长,行业规模的扩大,我国面包行业在质量、产品类别、数量、品种、包装、装饰、生产技术等方面都得到了迅速的发展。面包含有丰富的脂肪、糖类、蛋白质、多种维生素和矿物质。而面包类休闲食品经过极少的加工,保留了原材料很大一部分的营养,是健康类休闲食品的典型代表,持续受益于健康化的消费趋势。

随着我国人均可支配收入和消费支出进一步增加,城镇化率的持续提升,居民对食品的消费也从生存型消费加速向健康型、享受型消费转变,从“吃饱、吃好”向“吃得安全,吃得健康”转变。近几年中国面包市场规模总体保持稳定的增长态势,2014年行业市场规模仅为347.5亿元,2019年已经达到了559.1亿元,

2014-2019年中国面包零售市场规模走势

资料来源:智研咨询整理

随着行业市场规模的扩大,行业增速也有明显的放缓,虽然行业市场前景广阔,但在其他食品的冲击以及面包行业内产品结构的转化,行业增速有明显的下滑,2019年随着短保与中保面包的渗透加速,行业市场规模增速也有明显的回升。

其中,中保产品以来受益于休闲零食行业发展, 增速亦相对较快,品类也呈现多样化和不断创新的趋势;短保面包的代餐和主食属性较强,一般作为早餐食用,具有较强的必选消费属性。近几年短保产品的渗透率持续提升,市场占比持续提升。

智研咨询发布的《2021-2027年中国面包行业市场全面调研及市场规模预测报告》指出:2019年我国面包行业市场规模约559.1亿元,其中,短保面包产品销售规模162.2亿元,占比约为29.01%,总体保持稳定增长态势;中、长保面包产品销售规模约396.9亿元,占比约为70.99%,仍是最主要的产品。

2014-2019年中国面包行业细分产品规模情况

资料来源:智研咨询整理

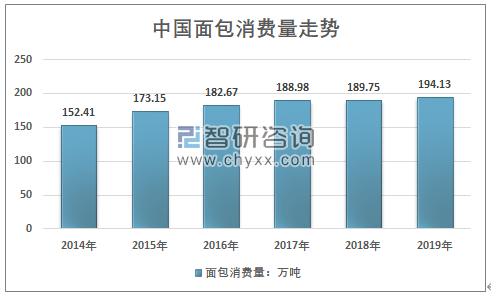

从需求量来看,我国面包行业的需求量也总体保持稳定的增长态势,需求量从2014年的152.41万吨,增长到2019年增长到了194.13万吨,年复合增长率达到了4.96%,近几年行业增速有较为明显的降低。

2014-2019年中国面包行业市场需求量及规模

资料来源:智研咨询整理

2、行业供给概况

从行业供给来看,由于面包行业具有进入门槛较低的特点,行业竞争格局较为分散,市场竞争激烈。国内面包企业数量众多,多为地方性企业,产品同质化竞争较为严重。

但从行业盈利能力来看,我国面包行业盈利能力总体稳定,部分年份存在较大的差异,同时行业内企业盈利能力分化明显,行业内主要平均毛利率基本维持在22%左右,领先企业如桃李面包等产品毛利率近40%。中国面包行业历年毛利率基本都在20%以上,行业盈利能力较好,这也吸引了众多企业进入这一行业。行业产量总体稳定增长,2019年我国面包行业产能约222万吨,产量194.35万吨,面包行业产能利用率约87.55%。近几年我国面包行业产量走势如下图所示:

2014-2019年中国面包行业产量走势

资料来源:智研咨询整理

而随着需求结构的变化,运输成本高,半径相对较短的短短保面包高速兴起,行业的区域分化更为显著,行业的区域性明显,随着更多企业逐步进入这一市场,行业的市场竞争更为激烈。

未来随着稀缺的渠道资源逐渐集中,具有较好的品牌效应的连锁品牌将成为消费者选择的主流,预计未来行业市场集中度将逐步提升,品质低,缺乏特色的企业会逐步退出市场。跨区域生产经营的企业将投入更多的精力在食品安全、产品研发、包装设计等方面,重点关注消费者习惯和口味的偏好,迎合更多的消费者,在产品拉近与消费者心理距离的同时进一步树立自身品牌,广泛获得市场的认可,进一步提高市场竞争力。

四、面包行业市场前景分析

一、人均消费增长空间较大

近些年,我国居民收入水平的持续提升,对面包的市场需求总体稳定的增长,价格也有明显的上行,市场规模达到了一个较为可观的水平。但尽管我国面包行业市场规模已位居世界前列,但人均消费量仅为与我国饮食习惯相近的日本以及香港地区等成熟市场的四分之一左右,未来成长空间较大。

2014-2019年中国面包人均消费量走势

资料来源:智研咨询整理

从人均消费水平提升的角度来看,面包的主食化是人均消费需求持续增长主要动力,面包的主食化趋势需要长期的习惯培养,人均消费的提升关键在于城镇化率与人均收入的提升;国际文化交流的频繁,饮食习惯的相互渗透;以及消费者群体的年轻化。从中长期来看,中国的经济增长仍将稳定,对外开放进一步扩大,文化交流日益频繁,总体的大环境将有利于面包行业人均消费量稳定增长。

二、短保面包持续增长

从行业产品结构来看,短保面包有望成为行业增长主要动力。短保面包侧重于主食化与健康代餐特色化属性,是消费升级,消费者饮食健康化背景下最有潜力的产品,而中保和长保更侧重于面包的休闲属性,属于主流面包的衍生需求,其竞争壁垒较低,更易被休闲食品所替代。

从历史的人均消费来看,目前我国仍处于面包消费的初期培养阶段。未来两类需求将长期并存发展,而在消费升级趋势下,随着居民消费力的提升以及代餐需求的日益增长,消费者对于食品健康的要求日益提升,短保面包因其口感新鲜且无(少)添加剂的产品特点受到消费者的青睐,面包的主食化趋势将使部分中长保消费向短保转移。短保面包因对产业链管控要求更高,行业竞争壁垒更加明显,行业集中度更高。

三、销售渠道的改变

随着线下渠道优质资源竞争更加激烈,渠道成本成为企业的管控的重点,而随着线上平台的发展,快递物流的效率逐渐提升,面包销售的渠道的向线上的转变更加明显。传统的线上物流周期在2-3天内,且运输的温度较高,不能满足短保面包的销售运输需求,因此线上的面包销售主要以中长保面包为主。

而近几年来,随着冷链物流发展,物流效率的提升,尤其是在生鲜电商发展大潮下,线上线下融合的销售模式高速发展,推动了短保面包与整个面包行业线上销售渠道的增长。线上销售渠道的发展有助于企业构建出更为经济有效的销售渠道,提升零售直销比例,实现更高的利润水平。2019年我国面包行业市场规模559.1亿元,其中,线上渠道销售规模69.89亿元,线上渠道的销售占比提升至 %,预计未来仍将小幅缓慢的回升。

2014-2019年中国面包行业细分渠道销售结构

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国面包行业市场调查研究及投资策略研究报告

《2025-2031年中国面包行业市场调查研究及投资策略研究报告》共十六章,包含2025-2031年中国面包行业投资和风险预警分析,2025-2031年中国面包行业发展策略及投资建议,2025-2031年面包行业投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国面包行业全景速览:供需两旺推动行业快速发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![桃李面包上半年收入恢复良好,2022年公司收入有望加速增长[图]](http://img.chyxx.com/2021/07/E2532FTZDM_m.jpg?x-oss-process=style/w320)

![2020年桃李面包营业总收入达59.6亿元,其中面包及糕点收入占97.94% [图]](http://img.chyxx.com/2021/03/20210324092632.jpg?x-oss-process=style/w320)