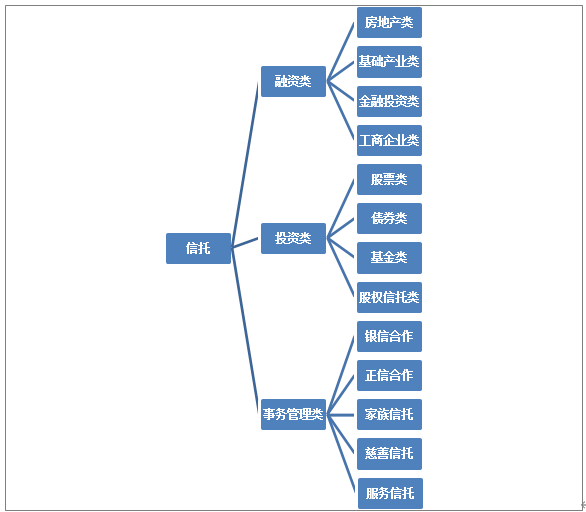

2011年颁布的《信托法》中,信托指“委托人将财产权委托给受托人,要求其按照自身的名义对财产进行管理或处分的行为”。信托按资金来源的不同可以分为资产管理信托、单一资金信托和集合资金信托;按用途的不同,可以分为融资类信托,投资类信托和事务管理类信托。

信托行业分类

资料来源:智研咨询整理

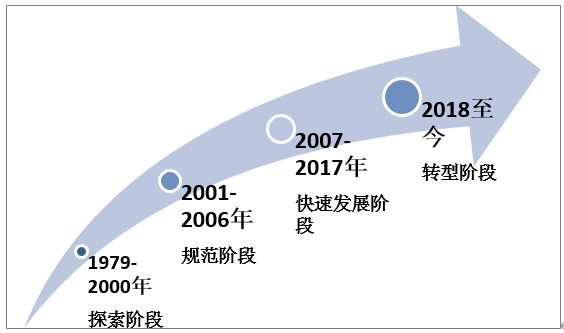

中国信托产业萌芽出现在抗战阶段上海地区。现代化信托产业伴随着这中国改革开放而出现。1979年中国国际信托投资公司的成立,标志着中国信托产业的开端。信托机构如雨后春苏般的兴起,同时行业乱象丛生,1982-2000年国家对行业进行了5此大规模的整顿。

2001年《信托法》的颁布,行业进入制度体系的建立和完善时期。

2007年符合要求的信托公司重新登记开展业务,市场活力被激发,行业进入快速发展阶段。

2018年《关于规范金融机构资产管理业务的指导意见》,传统的信托模式受到巨大的冲击,行业面临转型的挑战。

中国信托行业发展阶段

资料来源:智研咨询整理

政策是影响信托行业发展的最主要因素,政策的变迁直接关系到行业的运行以及未来的发展方向。近期行业相关政策如下表:

近年来信托行业主要政策

颁布时间 | 颁布部门 | 政策法规 | 简介 |

2017年 | 银监会 | 《关于规范银信类业务的通知》 | 对银信类业务定义及银信通 道业务定义进行明确,并对银信类业务中商业银行和信托公司的行为进行规范 |

2018年 | 银保监会 | 发《信托部关于加强管产管理业务过渡期内信托监管工作的通知》 | 允许“信托公司可以发行存量老产品对接,也可以发行老产品投资到期日不晚于 2020 年底的 新资产。 |

2018年 | 人民银行、银 保监会、证监会、外汇局 | 《关于规范金融机构资产管理业务的指导意见》 | 信托业的牌照红利消失,信托业崛起的两大利器——监管套利、刚性兑付手段被禁止 |

2019年 | 中国信托业协会 | 《信托公司受托责任尽职指引》 | 对于尽调报告内容、依据、存档要求,以及信托销 售、合同签署、运营等环节,都进行了更明确的规范。 |

2020年 | 银保监会 | 《银保监会下发了关于信托公司风险资产处置相关工作的通知》 | 坚持“去通道”目标不变,继续压缩信托通道业务,逐步压缩违法违规的融资类信托业务。监管政策不会一刀切停止信托公司开展融资类信托业务,而是逐步压缩违规融资类业务规模,直至信托公司能够依靠本源业务支撑其经营发展。 |

资料来源:智研咨询整理

2、信托业发展现状

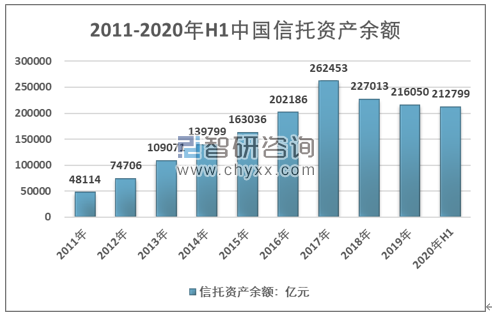

智研咨询发布的《2021-2027年中国信托行业市场全景调查及发展战略研究报告》显示:2011-2017年行业信托资产规模高速增长,复合增长率达到 32.68%。2018年《关于规范金融机构资产管理业务的指导意见》后,行业资产规模急速下降,2020年上半年行业资产规模出现企稳的迹象。

2011-2020年H1中国信托资产余额

资料来源:中国信托业协会,智研咨询整理

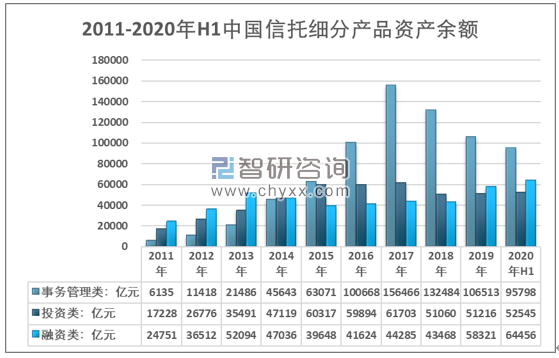

近年来行业资产总体维持下滑的趋势,但细分领域出现明显的分化,17至20年上半年间,事务管理类资产规模下滑6万亿,投资类资产规模下滑0.9万亿,而融资类资产规模上涨2万亿,成为行业发展的亮点。

2011-2020年H1中国信托细分产品资产余额情况(按用途)

资料来源:中国信托业协会,智研咨询整理

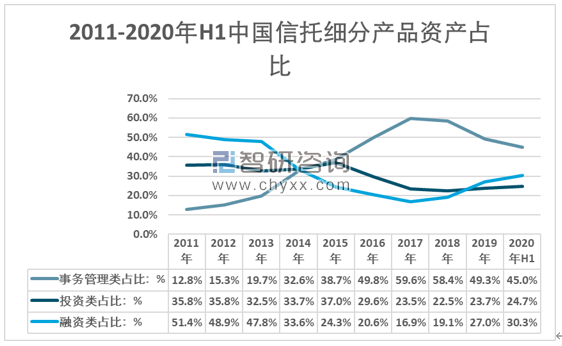

三类细分产品中,事务管理类比重最大,2020年上半年占比45%;投资类比重有所下滑,占比24.7%;融资类比重呈上升的趋势,占比30.3%。

2011-2020年H1中国信托细分产品资产占比(按用途)

资料来源:中国信托业协会,智研咨询整理

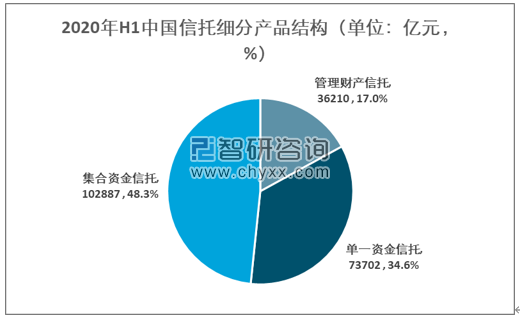

从资金来源来看,目前集合资金信托占据半壁江山,2020上半年资产规模10.3万亿,占比48.3%;单一资金信托资产规模7.4万亿,占比34.6%;管理财产信托资产3.6万亿,占比17%。

2020年H1中国信托细分产品结构(按资金来源)

资料来源:中国信托业协会,智研咨询整理

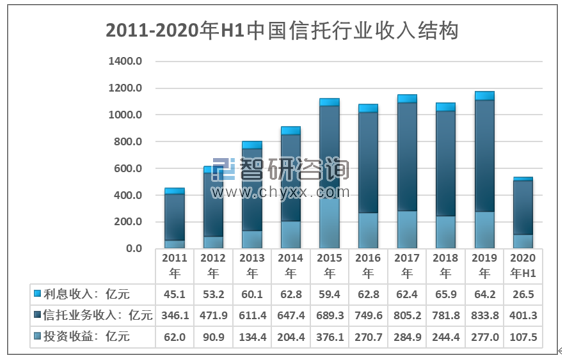

大资管时代之前,信托行业享受资管行业带来的超额利润,业务收入规模增较快。随着行业机构数量的增加,竞争逐渐加剧,2015年开始信托业务收入规模结束连续上涨态势,进入小幅波动阶段。2020年上半年行业营收规模达550.52亿元,同比增长5.3%。其中投资收益107.5亿元,同比下滑15%;信托业务收入401.3亿元,同比增长12.2%;利息收入26.5亿元,同比下滑3.1%。

2011-2020年H1中国信托行业收入结构

资料来源:中国信托业协会,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国信托行业市场现状调查及投资前景研判报告

《2025-2031年中国信托行业市场现状调查及投资前景研判报告》共八章,包含中国信托行业重点区域发展潜力分析,中国信托行业重点企业布局案例研究,中国信托行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国信托行业产业链、发展历程、发展现状及趋势分析:信托行业有望在服务实体经济、促进社会和谐、推动金融创新等方面发挥更加重要的作用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国信托行业发展现状及未来发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国信托行业发展现状及56家信托公司营业情况分析[图]](http://img.chyxx.com/2022/02/A8719PZOX8_m.png?x-oss-process=style/w320)