一、电声行业概况

电声产品将声音信号与电信号进行转换,是音频设备加工、存储、播放声音信息的基础,电声产品的性能和质量,直接影响了声音信息传递的准确程度和人们对声音媒体的听觉感受。

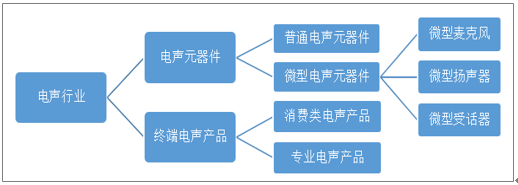

电声主要产品类别包括耳机、音响、麦克风等。

电声行业产品分类

资料来源:智研咨询整理

经过多年发展,我国已经形成了庞大规模的电子产品制造业,电声产品作为重要的电子视听设备,也形成了成熟的产业。

中国电声产品相关政策

时间 | 政策名称 | 主要内容 |

2017年 | 《外商投资产业指导目录(2017年修订)》 | 将数字音、视频编解码设备等列为鼓励类。将垂直多关节工业机器人、焊接机器人及其焊接装置设备制造等列为鼓励类。2017年7月《新一代人工智能发展规划》在智能软硬件上,提出研究语音识别、机器翻译、智能交互、知识处理、控制决策等智能系统解决方案,培育壮大面向人工智能应用的基础软硬件产业。 |

2017年 | 《促进新一代人工智能产业发展三年行动计划(2018-2020年)》 | 在智能语音交互系统上,提出支持新一代语音识别框架、口语化语音识别、个性化语音识别、智能对话、音视频融合、语音合成等技术的创新应用,在智能制造、智能家居等重点领域开展推广应用。 |

2018年 | 《扩大和升级信息消费三年行动计划(2018-2020年)》 | 提出提升消费电子产品供给创新水平,利用物联网、大数据、云计算、人工智能等技术推动电子产品智能化升级,提升各类终端产品的中高端供给体系质量。 |

2018年 | 《完善促进消费体制机制实施方案(2018-2020年)》 | 在进一步扩大和升级信息消费上,提出支持企业加大技术研发投入,突破核心技术,带动产品创新,提升智能手机、计算机等产品中高端供给体系质量。支持可穿戴设备、消费级无人机、智能服务机器人等产品创新和产业化升级。利用物联网、大数据、云计算、人工智能等技术推动各类应用电子产品智能化升级。 |

资料来源:智研咨询整理

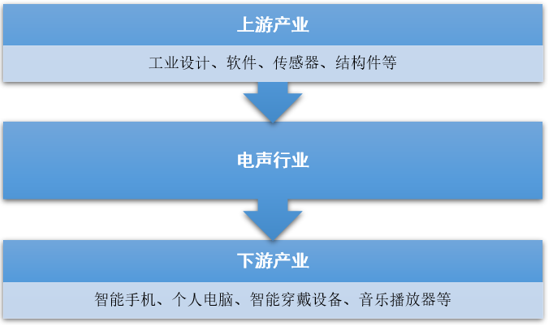

电声行业上游产业包括工业设计、软件和算法开发、硬件、结构件等,下游产业是通过耳机、音响直接应用于各类消费群体当中,主要表现在音乐、视频、电子竞技等领域。

电声行业产业链结构示意图

资料来源:智研咨询整理

二、中国电声产品及有线耳机贸易现状

我国电声产品市场随着技术进步以及消费市场的扩张,借助智能化应用以及网络消费市场打开了电声产品全新的市场局面。2019年中国电子音响产品总产值3431亿元,同比增长2.6%,2014-2019年中国电子音响产品总产值复合增长率4.34%。

2014-2019年中国电子音响总产值

资料来源:中国电子音响行业协会、智研咨询整理

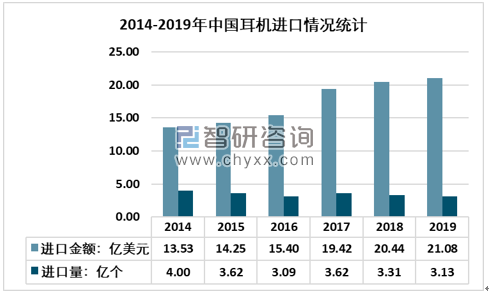

根据智研咨询发布的《2020-2026年中国电声行业市场发展规模及投资前景趋势报告》数据显示:从有线耳机贸易市场来看,我国有线耳机进口规模稳步增长,2019年中国有线耳机进口金额21.08亿美元,同比增长3.13%,进口量3.13亿个。随着耳机技术升级以及国内中高端产品需求占比提升,2014-2019年中国有线耳机进口产品均价稳步提升。

2013-2019年中国有线耳机(不含无线耳机)进口情况统计(HS:85183000)

资料来源:中国海关

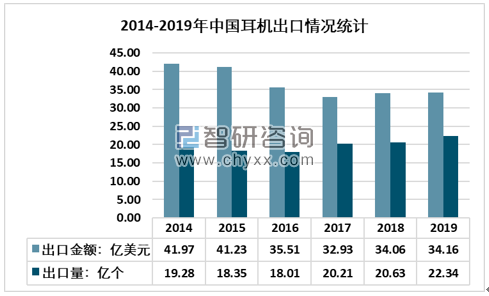

我国是全球耳机生产大国,凭借着完整的产业链体系,我国耳机生产从电声元件到结构材料都具备极强的供应能力,促使中国在全球耳机生产加工产业链中拥有绝对优势,成为全球最大的耳机出口国。2019年,中国有线耳机出口量22.34亿个,出口金额34.16亿美元。

2013-2019年中国有线耳机(不含无线耳机)出口情况统计(HS:85183000)

资料来源:中国海关

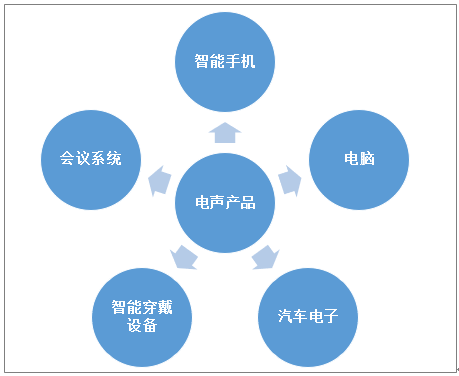

三、中国电声产品主要应用场景

电声产品受智能终端设备以及互联网市场的创新发展,其视听场景得到充分拓展,消费电子在居民领域渗透率的增长过程中,电声产品市场容量打破了原有限制格局。

电声产品应用场景

资料来源:智研咨询整理

近年来,国内互联网传输质量以及音频制作技术的支持,我国网络音乐服务品质得到有效提升。另一方面,国家对版权保护力度的加强,我国网络音乐市场得到良性发展,2014-2020年6月,中国网络音乐用户规模从47807万人,增长至63855万人,占全部网民比重的67.94%。

2014-2020年6月中国网络音乐用户规模

资料来源:CNNIC、智研咨询整理

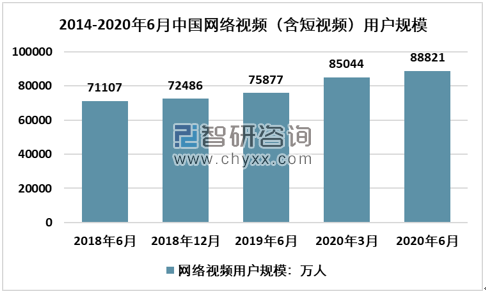

我国网络视频市场近几年表现抢眼,爱奇艺、优酷、腾讯市场利用网剧独播,提高了用户粘度和市场影响力,同时抖音、快手等短视频APP,将视频生产力从传统专业层面推向大众层面,用户规模爆发式增长,截至2020年6月,中国网络视频(含短视频)用户规模88821万人,占全部网民规模比重的94.5%,其中短视频用户81786万人,占全部网民规模比重的87%。

2014-2020年6月中国网络视频(含短视频)用户规模

资料来源:CNNIC、智研咨询整理

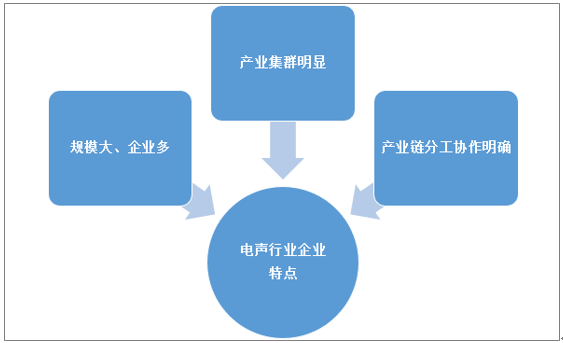

四、中国电声产品企业现状及趋势分析

我国电声行业市场分布与电子信息产业分布具有强关联性,企业主要集中在珠三角、长三角地区,一方面,上述地区的电声元件、软件设计材料供给和技术支持具有明显优势,同时产品出口便利,产业集群效应突出,有利于优化国内电声行业市场格局。

中国电声行业企业特点

资料来源:智研咨询整理

电声行业在国内的快速发展,电声产品品牌格局已经从森海塞尔、索尼、BOSE等国外品牌向国产品牌转移,近几年随着智能终端设备企业的全产品线发展,华为、小米等企业陆续进入电声产品市场,并表现出优质的市场竞争力和产品活力。

中国电声行业主要企业信息统计

企业名称 | 核心业务 |

歌尔股份 | 电声器件业务主要产品为微型麦克风、微型扬声器、扬声器模组、天线模组、有线耳机、无线耳机、MEMS传感器及其他电子元器件等 |

奋达科技 | 主营业务为消费电子产品及其核心部件的研发、设计、生产与销售,主要产品包括电声产品、健康电器、智能可穿戴设备、移动智能终端金属外观件等四大系列。 |

瀛通通讯 | 主要产品分为声学产品、数据线及其他产品。声学产品主要包括耳机用微细通讯线材、数码免提耳机半成品及成品等电声产品。 |

国光电器 | 主营业务包括音响电声类业务、锂电池类业务以及园区开发类业务。 |

佳禾智能 | 专业从事电声产品的设计研发、制造、销售,是国内领先的电声产品制造商。 |

朝阳电子 | 专业从事电声产品研发、生产及销售的高新技术企业,产品主要是耳机和电声产品配件等。 |

资料来源:智研咨询整理

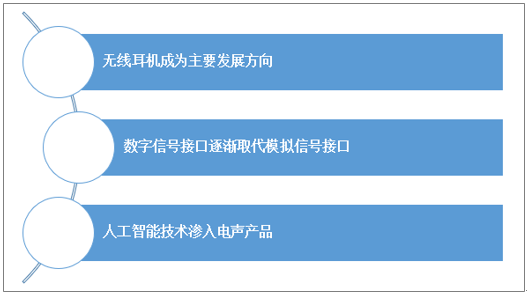

从电声产品发展趋势来看,充电技术和电池容量上限被打开,无线耳机在续航能力以及智能终端产品适配方面明显优于有线耳机,尤其是TWS耳机,已经成为智能终端设备新现象级配件。同时人工智能技术的服务,耳机能够通过消费者的骨声纹、语音以及手势操作减少主机使用频率,满足市场智能化产品的需求趋势。

电声行业未来主要趋势

资料来源:智研咨询整理

本文采编:CY245

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电声行业市场竞争态势及发展前景研判报告

《2024-2030年中国电声行业市场竞争态势及发展前景研判报告》共十一章,包含中国电声产业发展环境洞察及SWOT,中国电声产业市场前景及发展趋势分析,中国电声产业投资战略规划策略及建议等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询