一、盾构机产品定义、分类与发展历程

1、盾构机定义及其全球发展历程概况

盾构机,全名叫盾构隧道掘进机,是一种隧道掘进的专用工程机械。盾构机具有一次开挖完成隧道的特色,从开挖、推进、撑开全由该机具完成,开挖速度是传统钻爆法的5倍,然而该机具完全无法模组化,只能依照开挖隧道的直径订作,因此购买价格不菲。

盾构机的出现至今已有近两百年的历史,但正式的运用历史较短,1952年,美国南达科他州的欧阿希水坝是全球首个利用盾构机施工成功的案例。至20世纪70年代,全球盾构机研发重点区域从欧洲向日本和美国转移。日本不断研究改善盾构施工,做出了许多卓越的贡献,1968--1989年近20年之间日本研发了多种盾构机类型,使盾构机进入了—个新的台阶,研发了泥水加压盾构、泥水式双圆搭接盾构工、泥土加压盾构、高浓度泥水盾构、注浆盾构工等多种施工法;1969年美国和英国在盾构施工中率先使用油压千斤顶盾构以及滚筒式挖掘机;这一时期开发了多种新型盾构工法,以泥水式、土压式盾构工法为主,盾构施工法不断完善发展,成绩斐然。在1988年起的英法海底隧道建设工程完成后,盾构机才打响名号,得到广泛的应用,并高速发展。

现代盾构掘进机是集光、机、电、液、传感、信息技术于一体高新技术产品,具有开挖切削土体、输送土碴、拼装隧道衬砌、测量导向纠偏等功能。产品的研发生产涉及地质、土木、机械、力学、液压、电气、控制、测量等多门学科技术,而且要按照不同的地质进行“量体裁衣”式的设计制造,可靠性要求极高。盾构机生产具有极高的技术壁垒。

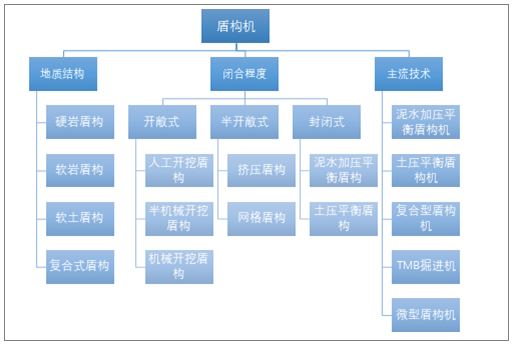

2、盾构机产品分类

盾构机根据工作原理一般分为手掘式盾构,挤压式盾构,半机械式盾构(局部气压、全局气压),机械式盾构(开胸式切削盾构,气压式盾构,泥水加压盾构,土压平衡盾构,混合型盾构,异型盾构)。

国际上,广义盾构机也可以用于岩石地层,只是区别于敞开式(非盾构法) 隧道掘进机。而在我国,习惯上将用于软土地层的隧道掘进机称为(狭义)盾构机,将用于岩石地层的称为(狭义)TBM。

一般而言,根据地层条件和具体施工方法的不同,盾构机可以分为硬岩盾构、软岩盾构、软土盾构、复合式盾构(硬岩软土盾构)。而按开挖面的闭合程度,可分为开敞式、半开敞式和封闭式。其中,开敞式又可细分为人工开挖盾构、半机械开挖盾构、机械开挖盾构;半开敞式也有挤压盾构和网格盾构之分,而封闭式则可进一步分为泥水加压平衡盾构(含直接控制型、间接控制型两种)、土压平衡盾构(包括普通型、加泥型、加水型、泥浆型等种类)。

还有将两种类型复合在一起的复合型,也包括泥水型、土压型、敞开型等多种,此外,还有适用于城市地下工程,如市政供排水、电缆管道建设的微型盾构。而目前作为主流技术的,主要有泥水加压平衡盾构机、土压平衡盾构机、复合型盾构机、TMB掘进机和微型盾构机五种。

盾构机主要种类情况

资料来源:智研咨询整理

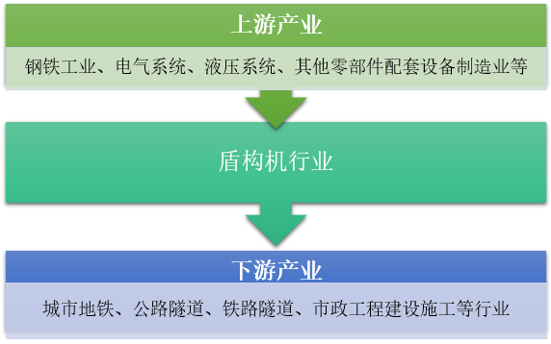

3、盾构机产业链结构分析

盾构机上游行业上游主要是:钢铁工业、电气系统制造、液压系统制造、 其他零部件配套设备制造业等。盾构机下游行业主要是城市地铁、公路隧道、铁路隧道、市政工程建设施工等行业。

盾构机行业产业链示意图分析

资料来源:智研咨询整理

二、中国盾构机行业发展与市场概况

1、中国盾构机行业发展历程

我国的盾构技术研究始于上个世纪50年代,由于起步晚,难度大,我国盾构技术发展缓慢,与国外先进的盾构技术仍有一定差距,因此,我国使用的盾构掘进设备进口居多,主要进口于德国和日本,当时这两个国家的盾构设备在中国市场的占有率已超过90%。

进入21世纪以来,随着科技的发展,盾构机中存在的问题得到了有效的解决,其技术的瓶颈部分被不断突破、升级,像刀具的更换及使用寿命,及面对恶劣环境下的施工方案探讨,使盾构机有了进一步的发展。且生产制造区域不断向中国转移。

我国盾构产业相对于欧美等发达国家而言起步较晚,按照产业发展规模的大小和成熟度,将我国盾构产业发展历程主要分为3个阶段:

我国盾构产业发展历程

资料来源:智研咨询整理

中国对盾构机的生产与使用都相对较晚,但是进展迅速,目前已经成为全球最为主要的盾构机生产国。目前盾构机已广泛用于地铁、铁路、公路、市政、水电等隧道、地下综合管廊工程等领域。中国对盾构机的首次使用在1996年,西康铁路正式修建时,为了加快工期,打通全长18.46公里秦岭隧道(现仍为中国已投入使用第三长隧道),中国第一次引进了两台德国盾构机进行施工,大大的缩短了工期。

尝到甜头之后,中国的施工企业就开始逐步在隧道建设中引入盾构机帮助施工,但由于价格昂贵,维修非常不方便,对盾构机的普及应用形成了明显的阻碍。同时国内庞大的基建需求也使得国内盾构机自主研发与生产提上日程。

为了打破国外技术垄断,2002年,中国正式成立研发团队;2008年,中国首台复合式盾构机研发成功。2009年以来,国内基础设施建设的快速发展,给予了盾构制造企业技术足够的实践案例及数据支持,盾构的新理念、新技术、新工艺不断涌现。

2015年,国产首台铁路大直径盾构机下线,拥有完全自主知识产权,打破了国外近一个世纪的技术垄断。到2020年,国产盾构机已走过18年,从开始85%依赖进口,到现在输出全球,占全球市场份额三分之二以上。中国已经成为全球最大的盾构机市场,也是最大的盾构机生产国。

二、中国盾构机市场现状

总的来看,在国产盾构机的发展历程中,引进吸收,再创造是我国盾构机行业技术发展的主要路径。一般我国盾构机研发制造企业首先根据施工方引进的国外先进技术和设备进行研究、消化吸收,自行尝试研发制造,再与国外高端设备研制公司进行合作制造,到最后完全掌握核心技术,自主研发设计制造。同时还有一些公司通过并购海外高端装备制造企业或购买核心技术产权,来加快技术进步和市场地位提高的进程,实现跨越式发展。

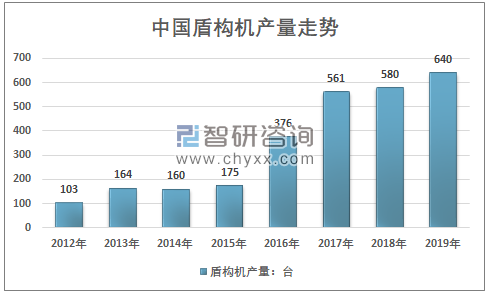

2012年以来,中国的盾构机产量高速增长,技术水平不断进步,在全球竞争力显著增强,出口保持稳定的增长态势,进口量有较为明显的减少,2019年有所回升。

《中国工程机械工业年鉴》数据显示:2017年我国盾构机产量为561台,2018年我国盾构机产量为580台,2019年我国盾构机产量约为640台。

2012-2019年中国盾构机产量走势

资料来源:《中国工程机械工业年鉴》、智研咨询整理

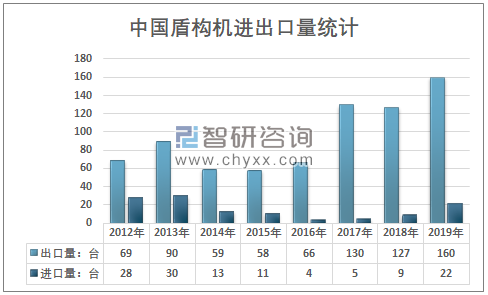

海关数据显示,2012年我国出口盾构机仅为69台,2014-2015年受全球经济回落影响,出口有较为一定的回落,2016年大幅上升至130台,2019年我国盾构机出口达到了160台,同期进口量仅为22台。

2012-2019年中国盾构机进出口量统计

资料来源:中国海关、智研咨询整理

智研咨询发布的《2020-2026年中国盾构机行业市场现状调研及未来发展前景报告》指出:从国内市场需求来看,在经历了2016-2017年爆发式增长之后,国内盾构机需求量增长有所放缓,2018年达到了462台,2019年约为502台。

2012-2019年我国盾构机需求量走势

资料来源:智研咨询整理

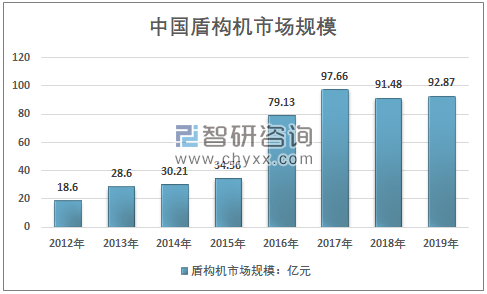

从国内市场规模来看,虽然需求量保持相对稳定的增长,但由于生产技术更为成熟,生产企业增加,行业市场竞争有所加剧,同时综合管廊等业务使得部分小型化产品的需求增长,行业产品价格总体呈现出较为明显的下降态势,行业市场规模也有所回落。2019年我国国内盾构机行业市场规模92.87亿元,较上年略有回升。

2012-2019年中国盾构机市场规模走势

资料来源:智研咨询整理

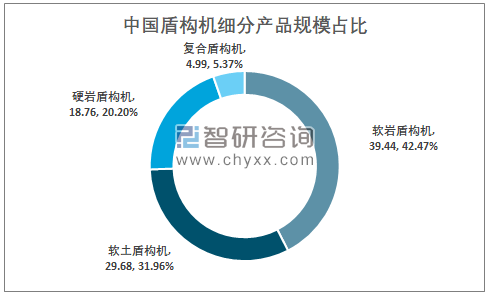

从细分市场鬼按摩来看,软岩盾构机仍是我国最为主要的产品,2019年市场规模达到了39.44亿元,占比 42.47%,其次是软土盾构机,规模达到了29.68亿元,占比31.96 %。2019年我国盾构机细分产品规模占比如下图所示:

2019年我国盾构机细分产品规模占比

资料来源:智研咨询整理

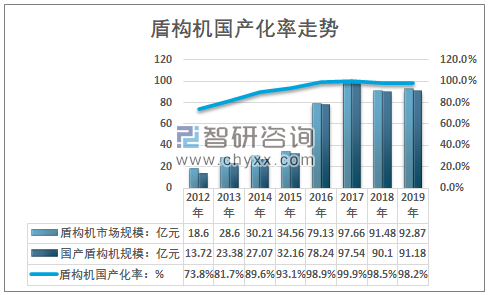

目前,国内盾构机行业国产化率不断提高,从2012年的73.8%增长到了2019年的98.2%,近几年我国盾构机国产化率情况如下图所示:

2012-2019年中国盾构机国产化率

资料来源:智研咨询整理

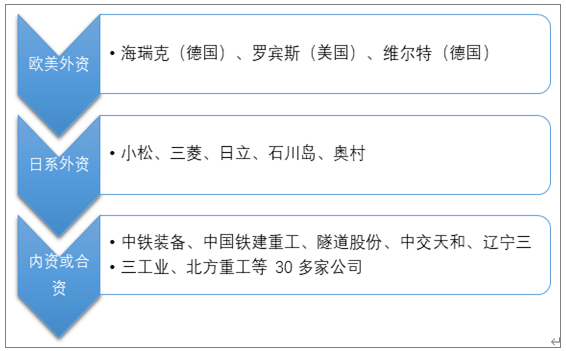

三、盾构机行业市场竞争格局分析

受盾构机行业技术壁垒、资金壁垒、人才壁垒三大竞争性壁垒的影响,目前行业整体呈现较为集中的竞争格局。近年来,国内盾构机行业规模较大的企业主要包括以中铁装备为代表的拥有自主知识产权的国内盾构生产企业,以德国海瑞克股份公司、日本株式会社小松制作所等为代表的国际企业,以及以中交天和机械设备制造有限公司、辽宁三三工业有限公司等为代表的合资企业。

国内盾构机主要制造企业

资料来源:智研咨询整理

国内的企业中,主要制造企业来自于国有企业,行业经过多年的合纵连横,铁建重工、中铁装备、中交天和、三三工业等企业已成为行业中的佼佼者。国内企业在全球市场上的竞争力也显著提升。

2018年主要盾构机生产企业盾构机销量情况

企业名称 | 盾构机销量:台 |

北方重工集团有限公司隧道掘进装备分公司 | 4 |

广州海瑞克隧道机械有限公司 | 18 |

海瑞克(广州)隧道设备有限公司 | 16 |

海瑞克(成都)隧道设备有限公司 | 3 |

上海博欢重工机械有限公司 | 2 |

上海力行工程技术发展有限公司 | 7 |

上海隧道工程有限公司 | 12 |

中船重工(青岛)轨道交通装备有限公司 | 10 |

中交天和机械设备制造有限公司 | 85 |

中铁工程装备集团有限公司 | 177 |

中国铁建重工集团有限公司 | 138 |

辽宁三三工业有限公司 | 67 |

中船重型装备有限公司 | 16 |

徐工集团凯宫重工南京股份有限公司 | 9 |

中铁山河工程装备股份有限公司 | 5 |

资料来源: 中国工程机械工业协会掘进机械分会

四、行业发展不足与行业前景趋势分析

1、中国盾构机行业发展不足

盾构机结构极为复杂,需要大量的零部件。各类型零部件行业跨度广、制造难度不一,整机厂商不可能全部自己制造,因此,零部件供应商的技术、工艺水平和生产能力对本行业有一定影响。此外,盾构机许多配套设备要求很高,但是国内机械配套设备生产技术相对落后,许多关键设备还需要进口。尤其是涉及到盾构机使用寿命与性能的关键核心零部件。

虽然国内某些顶尖企业已具备了生产TBM的能力,此外,对于目前需要进口的一些主要配套件,如主轴承、主驱动、部分液压件、控制系统等,还远未达到世界一流水平。如盾构机的关键部件——主轴承一直被少数国际轴承企业垄断。总的说来,技术不成熟以及核心零部件尚未完全掌握是盾构机行业目前遇到的主要瓶颈。

二、行业发展前景与趋势

盾构机作为安全高效的隧道及地下工程施工的大型专用设备,在我国被广泛使用,目前国内保有量已近2000台,且每年还在以200台的速度增长。盾构机市场需求与基础设施投资高度相关,而随着中国盾构机行业在全球的竞争力持续增强,全球基础设施变化对行业推动力将显著增加。

同时随着城镇化率不断提升带来的基础设施建设需求,我国盾构机市场仍有十几年的增长空间。同时“一带一路”战略实施,东南亚,非洲等发展中国家的基础设施建设空间巨大,国际市场具有广袤的发展空间。

全球基础设施中心(GIH)发布的《2040年全球基础设施投资展望》指出,2016-2040年间全球基础设施投资需求将达到94万亿美元。这将比按目前投资趋势推算的数值高出19%,且平均每年为3.7万亿美元。

未来几年,亚洲仍将主导全球基础设施市场。2040年,亚洲占全球基础设施投资需求的比例约为54%,而排在第二位的地区为美洲,其该比例为22%。事实上,仅中国、美国、印度和日本四国就占到2040年全球基础设施投资需求的一半以上。据估计,仅中国就占全球基础设施需求的30%。

总的来看,预计未来全球盾构机行业总体将持续增长,中国盾构机行业发展机会更大,但由于租赁市场的发展,竞争的持续增强,单一的盾构机制造业务将会面临更大的压力,预计未来行业集中度仍将持续提升,行业内企业业务结构也将更为多元化。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国盾构机行业市场运营格局及前景战略分析报告

《2025-2031年中国盾构机行业市场运营格局及前景战略分析报告》共十三章,包含2025-2031年中国盾构机行业发展趋势与前景分析,2025-2031年中国盾构机行业投资前景,盾构机行业研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国盾构机行业全景分析:行业规模稳步增长,海外市场为行业新增长点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)