内容概况:自2015年国产首台铁路大直径盾构机下线,拥有完全自主知识产权,打破了国外近一个世纪的技术垄断。现如今,我国已经成为全球最大的盾构机市场,也是最大的盾构机生产国。同时,随着我国盾构机应用领域的不断拓展,从传统的城轨领域逐步向铁路公路隧道、水利水电、抽水蓄能、市政、能源煤矿、综合管廊及国防特种等新兴领域扩展,在重点区域、重点领域、重点工程布局加速,行业规模快速增长。据资料显示,2022年我国盾构机行业市场规模约为117.93亿元,同比增长7.9%。

关键词:盾构机行业发展趋势 盾构机行业市场规模 盾构机产量

一、概述

盾构机是盾构隧道掘进机械的简称,是一种隧道掘进专用工程机械。盾构机集光学、机械、电气、液压、传感器和信息技术于一体,具有开挖切削土体、输送土碴、拼装隧道衬砌、测量导向纠偏等功能,广泛用于地铁、铁路、公路、市政、水电等隧道工程。

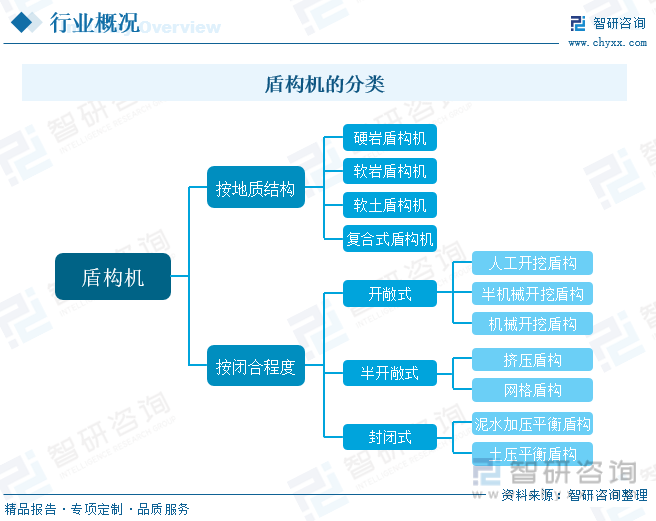

根据地层条件和具体施工方法的不同,盾构机可以分为硬岩盾构机、软岩盾构机、软土盾构机、复合式盾构机(硬岩软土盾构机);按开挖面的闭合程度,可分为开敞式、半开敞式和封闭式。其中,开敞式又可细分为人工开挖盾构、半机械开挖盾构、机械开挖盾构;半开敞式也有挤压盾构和网格盾构之分,而封闭式则可进一步分为泥水加压平衡盾构(含直接控制型、间接控制型两种)、土压平衡盾构(包括普通型、加泥型、加水型、泥浆型等种类)。

二、行业政策

目前,我国盾构机行业发展面临良好的政策环境。一方面,国家就盾构机行业的指标管理出台更加细致规范的政策,促进我国盾构机行业走向规范化和体系化发展,为产品竞争力和国际市场份额提升提供强大动力;另一方面,国家环保政策的实施,会使环境效益较差的盾构机产品或传统人工钻爆法施工面临较大的淘汰压力,为新型环境友好型盾构机产品创造较大的市场需求;同时,“十四五”规划以推进产业基础高级化、产业链现代化为重点的工业和信息化工作,加之国家实行“新基建”和“工程建设走出去”的策略,会对盾构机行业市场规模增长产生积极影响。

三、产业链

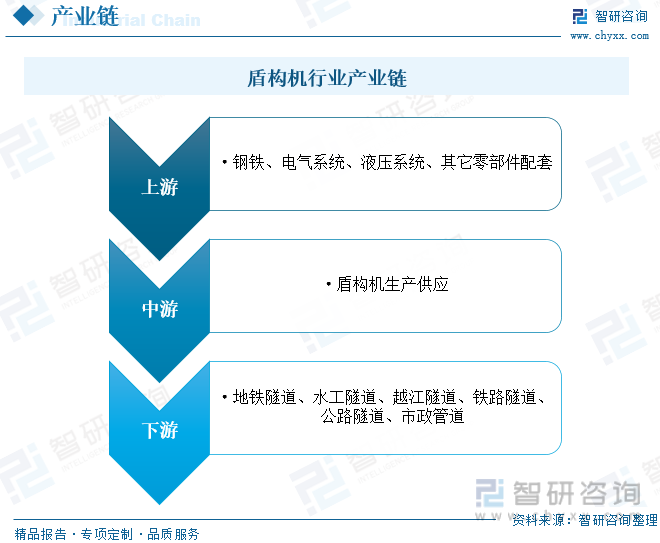

盾构机行业产业链上游为材料及零部件供应环节,主要包括钢铁、电气系统、液压系统、其它零部件配套;中游为盾构机生产供应环节;下游主要应用于地铁隧道、水工隧道、越江隧道、铁路隧道、公路隧道、市政管道等领域。

受益于政府政策支持,我国城市轨道交通行业整体快速发展,运营路线长度和数量快速增长。据资料显示,截至2022年底,我国共有55个城市开通城市轨道交通运营线路308条,同比增长8.8%;运营线路总长度达10287.45公里,同比增长11.7%。

四、发展现状

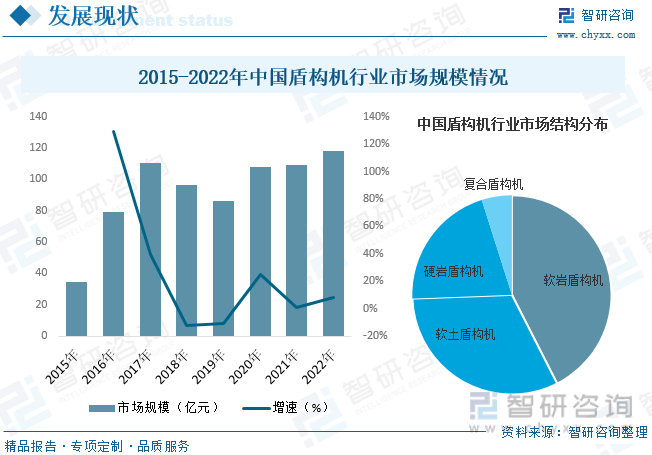

自2015年国产首台铁路大直径盾构机下线,拥有完全自主知识产权,打破了国外近一个世纪的技术垄断。我国盾构机行业也从开始的高度依赖进口,到现在输出全球,占全球市场份额三分之二以上。我国已经成为全球最大的盾构机市场,也是最大的盾构机生产国。同时,随着我国盾构机应用领域的不断拓展,从传统的城轨领域逐步向铁路公路隧道、水利水电、抽水蓄能、市政、能源煤矿、综合管廊及国防特种等新兴领域扩展,在重点区域、重点领域、重点工程布局加速,行业规模快速增长。据资料显示,2022年我国盾构机行业市场规模约为117.93亿元,同比增长7.9%。其中软岩盾构机占比约为42.5%,软土盾构机占比约为31.9%,硬岩盾构机占比约为20.7%,复合盾构机占比约为4.9%。

从行业供需情况来看,随着我国盾构机行业的快速发展,及下游需求的持续增长,近年来我国盾构机供需规模整体呈上升的趋势。据资料显示,2022年我国盾构机产量约为693台,同比增长3%;需求量约为521台,同比下降12.3%。

相关报告:智研咨询发布的《中国盾构机行业市场运营格局及前景战略分析报告》

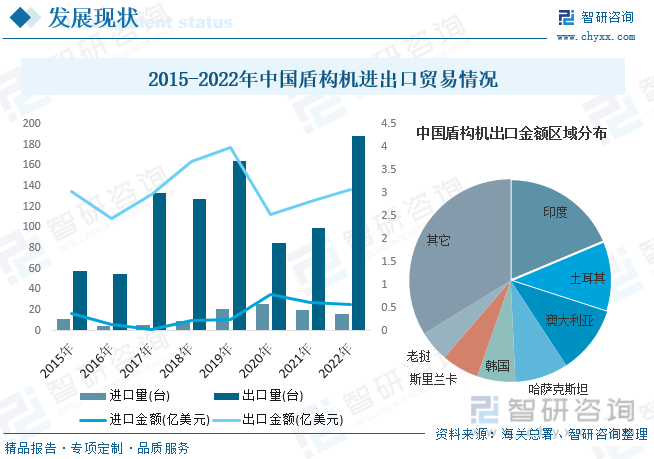

从行业进出口规模情况来看,我国盾构机主要以出口为主,出口规模远大于进口规模。随着我国盾构机行业的发展,近年来我国盾构机出口规模不断扩张。据资料显示,2022年我国盾构机出口量为188台,同比增长89.9%,出口金额为3.08亿美元,同比增长9.2%;进口量为16台,同比下降20%,进口金额为0.56亿美元,同比下降8.2%。

五、重点企业

中铁高新工业股份有限公司是中国中铁股份有限公司旗下的A股上市公司,公司专业从事隧道掘进机研发制造和综合服务的科技创新型企业,多年来始终坚持创新驱动发展战略,加快推动我国隧道掘进机产品的自主化和智能化步伐,横向形成了“大”“小”“异”不同断面、“横向掘进”“竖井、斜井掘进”不同方向以及土压、泥水、硬岩、多模式等不同地质适应性的全系列盾构机/TBM产品,纵向拓展了设计研发、设备制造、再制造、技术服务、机况评估检测、操作技能培训于一体的产业链条。公司隧道掘进机产销量已连续十一年保持国内第一、连续六年保持世界第一,订单总数突破1500台,安全掘进里程超过3600公里,并持续保持了较高的市场占有率,其中在水利领域市场占有率超过60%,在抽水蓄能领域市场占有率80%,在矿山建设领域市场占有率超过40%,近三年在大直径盾构机领域市场占有率近70%。据资料显示,2022年公司营收为284.96亿元,同比增长5.64%,毛利率为17.92%。其中交通运输装备及相关服务占比为64.4%;专用工程机械装备及相关服务占比为31.72%。

六、发展趋势

逐步实现自主化、本土化、产业化、市场化。近年来,我国地铁、水利工程、过江隧道等众多工程纷纷上马,国内各重型机械制造企业纷纷通过与国外盾构机制造商合作、合资或自主研发及并购国外公司,开始进入盾构机制造领域,中国制造的盾构机产品开始在市场上显现。目前,国内部分企业打破了国外盾构机独占市场的局面。有些企业已可单独承接项目,具有自主开发、设计、制造、成套以及施工的能力和水平,正逐步实现自主化、本土化、产业化、市场化。

海外市场成为新的增长点。紧跟“一带一路”战略布局,新兴掘进设备进入海外市场势头良好。目前我国的全断面隧道掘进机产业出口形势良好,出口国家和地区有所扩大,除原来的新加坡、香港、马来西亚、伊朗、印度等外,还开始出口非洲、南美洲、澳洲及欧洲,国内掘进机产品质量趋于稳定、产品性价比好的特点已逐渐被国外用户所认识。以臵入资产中铁装备为例,自成立至今,中铁装备积极推进“走出去”的国际化道路,先后成立德国公司和新加坡分公司等海外机构,产品出口至马来西亚、新加坡、印度、中东等国家及地区,并成功进入欧洲。预计今后一段时间,以东南亚、南亚、南美、非洲为主的掘进机市场潜力很大,逐步打入欧美澳等发达地区的可能性也很大。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国盾构机行业市场运营格局及前景战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国盾构机行业市场运营格局及前景战略分析报告

《2025-2031年中国盾构机行业市场运营格局及前景战略分析报告》共十三章,包含2025-2031年中国盾构机行业发展趋势与前景分析,2025-2031年中国盾构机行业投资前景,盾构机行业研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国医药合同销售外包(CSO)行业发展背景、产业链、发展现状、竞争格局及发展趋势研判:合规化CSO已成为药企降低销售成本、规避财税风险的核心选择[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)