头盔需求短期骤增导致产业链上化工原材料价格上涨,其中苯乙烯产业链相关产品ABS和EPS最为受益,供需传导下苯乙烯价格也呈现上涨态势。市场上一个头盔的重量500-700g,每个头盔外壳消耗ABS约350-400g、消耗EPS约100g。按照市场缺口2亿个头盔计算,需要ABS约8万吨,EPS约2万吨,累计消耗苯乙烯约为7.2万吨,当前国内苯乙烯产能为1115.5万吨,国内消费量也达到了1105万吨,用于头盔材料的需求仅占到苯乙烯总需求的0.7%。我们认为仅从原材料需求上难以对苯乙烯供需格局造成长期影响,但是预计苯乙烯边际需求的改善会在短期内有利于价格的提升,头盔需求量的增加主要利好下游的改性塑料生产企业。

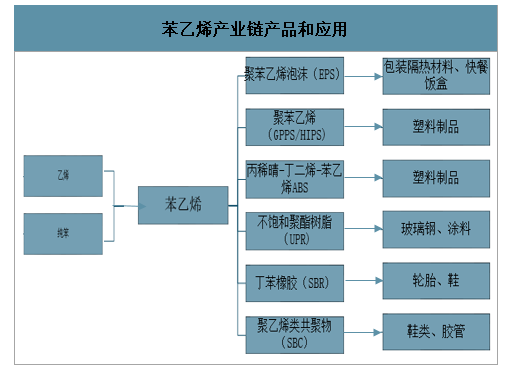

苯乙烯产业链产品和应用

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国苯乙烯行业竞争格局分析及投资潜力研究报告》数据显示:2009年我国苯乙烯产量仅为270万吨,2019年已经增长至794.33万吨,产量年均复合增速达到了11.39%。2019年中国苯乙烯进口数量为3243046吨,出口数量为54402吨,进口金额为331316万美元,出口金额为5757万美元。

2009-2019年中国苯乙烯产量走势

数据来源:公开资料整理

国内苯乙烯前15企业产能

国内苯乙烯前15企业产能 | ||

企业 | 省份 | 产能(万吨) |

浙江石油化工有限公司 | 浙江 | 120 |

恒力石化(大连)炼化有限公司 | 辽宁 | 72 |

中海壳牌石油化工有限公司 | 广东 | 70 |

上海赛科石油化工有限责任公司 | 上海 | 67 |

中国石油化工股份有限公司镇海炼化分公司 | 浙江 | 66 |

天津大沽化工股份有限公司 | 天津 | 50 |

青岛海湾化学有限公司 | 山东 | 50 |

中国石油天然气股份有限公司吉林石化分公司 | 吉林 | 46 |

山东玉皇化工有限公司 | 山东 | 45 |

江苏利士德化工有限公司 | 江苏 | 42 |

中国石油天然气股份有限公司独山子石化分公司 | 新疆 | 32 |

新浦化学(泰兴)有限公司 | 江苏 | 32 |

新阳科技集团有限公司 | 江苏 | 30 |

中海石油宁波大榭石化有限公司 | 浙江 | 28 |

安徽昊源化工集团有限公司 | 安徽 | 26 |

数据来源:公开资料整理

2015-2019年中国苯乙烯进出口数量统计图

数据来源:公开资料整理

2015-2019年中国苯乙烯进出口金额统计图

数据来源:公开资料整理

2020年一季度国内苯乙烯市场持续弱势运行,价格显著下滑。成本方面随着一季度原油价格大幅下跌,苯乙烯成本端失去支撑,供给端,2020年国内产能较2019年同比增长20.8%,国内新增产能大幅投产,需求端,下游终端领域国内外收到疫情影响严重,需求走弱,苯乙烯企业和港口库存积累严重,价格持续走弱。

5月下旬受到原油价格持续上涨的影响,乙烯和纯苯价格都持续上涨,苯乙烯成本支撑增强。同时国内“一盔一带”行动对苯乙烯下游EPS和ABS需求刺激显著,苯乙烯下游需求结构中ABS和EPS合计占比接近50%,需求传导下苯乙烯5月12日起价格开启一轮上涨,苯乙烯华东市场价格从5165元/吨上涨至5月19日的5562元/吨,涨幅接近400元/吨。

2020年以来苯乙烯市场价格

数据来源:公开资料整理

2019年苯乙烯下游需求结构

数据来源:公开资料整理

国内苯乙烯行业成本利润

数据来源:公开资料整理

2019年国内ABS表观消费量达到528万吨(同比+8.5%),其中国内产量为357万吨(同比+13.9%),进口量为173万吨(同比-1.1%),2019年国内ABS产能为425万吨(同比+6.38%),年度综合产能利用率为84%,国内产能充足。2019年行业开工率整体保持在90-96%的较高水平,2020年收到疫情的影响,一季度开工率最低下滑至60%左右,4月份随着国内下游复工复产进行,开工率持续上涨,目前ABS行业开工率维持在90%以上的高位。ABS行业前三大企业产能占比达到了一半,分别是镇江奇美(年产能80万吨,占比19.2%)、宁波乐金甬兴(年产80万吨,占比19.2%)、吉林石化(年产58万吨,占比13.9%)。受到头盔需求短期爆发影响,ABS华东市场价格5月以来上涨17.8%至5月20日的11900元/吨,EPS价格5月份以来上涨400元/吨至20日的7700元/吨。当前苯乙烯下游产品开工率持续向好,后续预计随着油价的持续上涨和头盔需求的持续,苯乙烯产业链也将持续利好。

2020年以来ABS市场价格

数据来源:公开资料整理

2020年以来EPS市场价格

数据来源:公开资料整理

国内ABS各企业产能

国内ABS各企业产能 | |||

生产厂家 | 省份 | 产能(万吨) | 有效产能(万吨) |

镇江奇美 | 江苏 | 80 | 80 |

宁波乐金甬兴 | 浙江 | 80 | 80 |

吉林石化 | 吉林 | 58 | 58 |

天津大沽 | 天津 | 40 | 40 |

台化塑胶 | 浙江 | 45 | 45 |

乐金化学(惠州) | 广东 | 30 | 30 |

高桥石化 | 上海 | 20 | 20 |

北方华锦 | 辽宁 | 20 | 15 |

山东海力 | 山东 | 20 | 20 |

广西科元 | 广西 | 10 | 10 |

大庆石化 | 黑龙江 | 10 | 10 |

盛禧奥 | 江苏 | 7 | 7 |

兰州石化 | 甘肃 | 5 | 2 |

合计 | 425 | 417 | |

数据来源:公开资料整理

国内PC各企业产能

国内PC各企业产能 | ||

企业名称 | 省份 | 产能(万吨) |

科思创聚合物(中国)有限公司 | 上海 | 45 |

鲁西化工集团股份有限公司 | 山东 | 30 |

帝人聚碳酸酯有限公司 | 浙江 | 15 |

利华益维远化学股份有限公司 | 山东 | 13 |

濮阳市盛通聚源新材料有限公司 | 河南 | 13 |

宁波浙铁大风化工有限公司 | 浙江 | 10 |

四川中蓝国塑新材料科技有限公司 | 四川 | 10 |

三菱瓦斯化学工程塑料(上海)有限公司 | 上海 | 10 |

万华化学集团股份有限公司 | 山东 | 7 |

湖北甘宁石化新材料股份有限公司 | 湖北 | 7 |

中石化三菱化学聚碳酸酯(北京)有限公司 | 北京 | 6 |

合计产能 | 166 | |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国苯乙烯聚合物行业市场行情动态及发展趋向研判报告

《2024-2030年中国苯乙烯聚合物行业市场行情动态及发展趋向研判报告》共十二章,包含中国苯乙烯聚合物产业国际竞争力分析,2024-2030年中国苯乙烯聚合物行业发展趋势展望分析,2024-2030年中国苯乙烯聚合物行业投资风险分析及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询