光伏玻璃位于光伏产业链中游。由于晶体硅电池片机械强度差,并且其电极很容易收到空气中的水分和腐蚀性气体的氧化和锈蚀,使得其在露天环境中的应用受到极大限制,所以通常利用光伏玻璃与背板通过EVA胶膜将电池片密封在中间,这样可以保护电池不受水分、氧气等气体的氧化和腐蚀。之后再安装铝边框与接线盒,由此封装成太阳能电池组件,其中根据组件背部材料的不同,分为单玻组件和双玻组件。最后再与逆变器共同组成光伏发电系统。

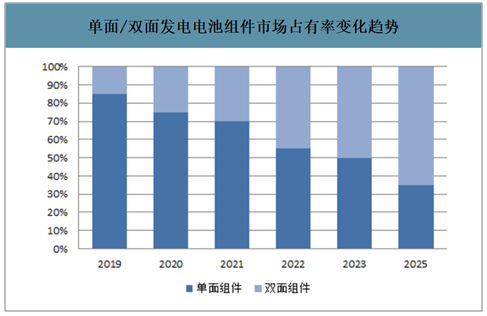

单面/双面发电电池组件市场占有率变化趋势

数据来源:公开资料整理

光伏玻璃在光伏常规组件中成本占比约7%,在单晶PERC组件中成本占比约6%,是占比最高的光伏辅材之一。

光伏组件占比构成

类别 | 普通多晶组件(金刚线) | 普通单晶组件 |

铝边框 | 15% | 13% |

玻璃 | 7% | 7% |

EVA | 5% | 5% |

背板 | 4% | 4% |

接线盒 | 4% | 4% |

焊带 | 3% | 3% |

人工 | 3% | 3% |

硅胶 | 1% | 1% |

包装 | 1% | 1% |

折旧 | 1% | 1% |

其他制造成本 | 1% | 1% |

非硅成本小计 | 47% | 38% |

数据来源:公开资料整理

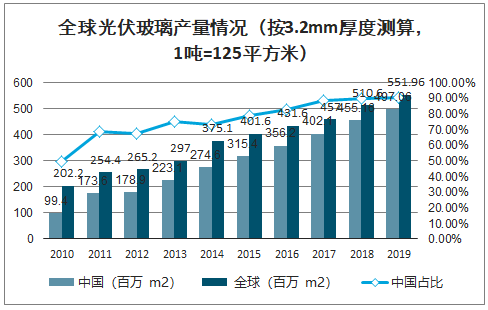

随着国内厂商不断进行技术引进和研发,逐渐打破国外企业在光伏玻璃行业的垄断,同时国内厂商充分利用国内成本优势,扭转了光伏玻璃依赖进口的局面,实现了从依赖进口到替代进口的转变,国内大型企业也开始在国外建厂。截止2019年,中国已经成为光伏玻璃的最大出口国,产量占比达到全球90%以上。

全球光伏玻璃产量情况(按3.2mm厚度测算,1吨=125平方米)

数据来源:公开资料整理

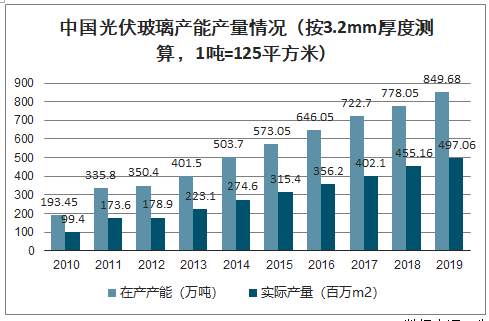

中国光伏玻璃产能产量情况(按3.2mm厚度测算,1吨=125平方米)

数据来源:公开资料整理

供应端考虑新产能投产、老产线冷修/复产,2020年在产产能有所增加,行业供给维持温和扩张趋势。新增产能方面:2020、2021年潜在新增产能包括信义在北海新建的两条1000吨产线、在安徽新建的两条1000吨产线,有望分别于2020年Q1、Q2、H2、H2投产、在芜湖冷修复产的两条共计1100吨产线(计划2019H2复产);福莱特在越南的两条1000吨产能(计划2020年投产)、在凤阳的两条1200吨产能(计划2021年投产)。新福兴在北海的两条1100吨产线已于2019年10月开工,有望于2021年初投产。假设上述计划于2020H1投产的产线经过产能爬坡后于2020年6月达产;计划于2020H2投产、复产的产线于2020年9月达产;预计福莱特的越南、凤阳产线建设周期为一年,点火后两个月达产。

光伏玻璃产能分布格局(2019年底)

数据来源:公开资料整理

国内企业2020年(拟)投产光伏玻璃产能

企业 | 产地 | 项目性质 | 新建产能 | 项目启动时间 | 投产时间 |

信义 | 北海 | 新建 | 1000 | - | 预计2020Q1 |

新建 | 1000 | - | 预计2020Q2 | ||

安徽 | 新建 | 1000 | - | 预计2020H2 | |

新建 | 1000 | - | 预计2020H2 | ||

芜湖 | 冷修复产 | 500 | - | 2019年9月 | |

冷修复产 | 600 | - | 预计2019H2 | ||

福莱特 | 越南 | 新建 | 1000 | - | 预计2020年 |

新建 | 1000 | - | 预计2020年 | ||

嘉兴 | 冷修复产 | 300 | 2019年1月 | 预计2019H2 | |

冷修复产 | 300 | 2019年2月 | 预计2019H2 | ||

凤阳 | 新建 | 1000 | - | 2019年4月 | |

新建 | 1200 | - | 预计2021年 | ||

新建 | 1200 | - | 预计2021年 | ||

新福兴 | 北海 | 新建 | 1100 | 2019年10月 | 预计2021年初 |

新建 | 1100 | 2019年10月 | 预计2021年初 | ||

中航三鑫 | 蚌埠 | 冷修复产 | 650 | 2018年7月 | 2019年3月 |

中建材 | 桐城 | 冷修复产 | 320 | 2019年2月 | 2019年6月 |

安彩高科 | 安阳 | 新建 | 900 | 2018年8月 | 2019年7月 |

巨强 | 湖南 | 新建 | 150 | - | 2019年10月 |

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国光伏玻璃行业市场发展规模及投资前景趋势报告》数据显示:预计2020、2021年光伏玻璃供需关系将显著改善,供给缺口分别为117.30、241.66万吨,供需关系的显著改善有望推动光伏玻璃价格强势回升。供应方面:预计2020、2021年全球光伏玻璃总产量分别为634.76、729.97万吨。需求方面:假设2020、2021年全球新增光伏装机分别达到150、180GW,双玻组件渗透率由2018年的10%分别提升至30、48%,双玻组件功率为315W,单玻组件功率为300W,则2020、2021年光伏玻璃需求分别为752.06、971.63万吨,供给缺口分别为117.30、241.66万吨。因此未来两年光伏玻璃存在较大供给缺口,支撑光伏玻璃行业高景气。

全球光伏玻璃原片需求增速预算

- | 单位 | 2016 | 2017 | 2018 | 2019E | 2020E | 2021E | |

双玻渗透率 | % | 3.85% | 6.6% | 10% | 20% | 30% | 48% | |

装机量 | GW | 75 | 99 | 104 | 120 | 150 | 180 | |

单玻组件 | 装机量 | GW | 72.11 | 92.47 | 93.6 | 96 | 105 | 93.6 |

光伏玻璃单位需求量 | 万吨/GW | 4.37 | 4.37 | 4.37 | 4.37 | 4.37 | 4.37 | |

光伏玻璃累计需求量 | 万吨 | 315.37 | 404.38 | 409.34 | 419.84 | 459.2 | 409.34 | |

双玻组件 | 装机量 | GW | 2.89 | 6.53 | 10.4 | 24 | 45 | 86.4 |

光伏玻璃单位需求量 | 万吨/GW | 6.51 | 6.51 | 6.51 | 6.51 | 6.51 | 6.51 | |

光伏玻璃累计需求量 | 万吨 | 18.79 | 42.52 | 67.68 | 156.19 | 292.86 | 562.29 | |

合计光伏玻璃需求量 | 万吨 | 334.16 | 446.91 | 477.03 | 576.03 | 752.06 | 971.63 | |

同比增长 | % | - | 33.74% | 6.74% | 20.75% | 30.56% | 29.20% | |

光伏玻璃供给量 | 万吨 | 431.6 | 457 | 510.06 | 551.96 | 634.76 | 729.97 | |

同比增长 | % | - | 5.89% | 11.61% | 8.22% | 15.00% | 15.00% | |

供给缺口 | 万吨 | 97.44 | 10.09 | 33.03 | -24.07 | -117.3 | -241.66 | |

数据来源:公开资料整理

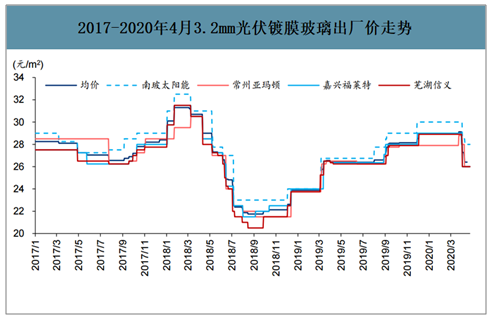

预计2020年光伏玻璃仍将供不应求,2019年价格的强势表现有望延续。光伏玻璃价格自2018年3月起走弱,Q4初期开始反弹,年底前涨幅加大。2019年光伏玻璃在下游淡季的1月份实现大幅提价,并在3月、9月、11月三次提价,截至2020年4月23日我国3.2mm镀膜光伏玻璃出厂均价达26.4元/平方米。预计2020全年光伏玻璃价格趋势大概率向上。

2017-2020年4月3.2mm光伏镀膜玻璃出厂价走势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国光伏玻璃行业市场供需态势及发展前景研判报告

《2025-2031年中国光伏玻璃行业市场供需态势及发展前景研判报告 》共十一章,包含中国光伏玻璃行业代表性企业布局案例研究,中国光伏玻璃行业市场前景及发展趋势预判,中国光伏玻璃行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国光伏玻璃行业产业链现状及光伏玻璃行业趋势研判:光伏组件产量不断上涨,我国光伏玻璃产量随之增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)