一、液压件行业市场需求

马达、泵、阀是液压机械的核心部件,产品价值量高。一个完整的液压系统由5个部分组成,分别是动力元件泵、控制元件阀、执行元件马达、辅助元油箱等以及工作介质各种油类,其中液压泵、马达(行走马达和回转马达)以及液压阀是重要的部件,产品价值量较高,是工程机械等的核心部件。

20吨挖掘机用液压件价值量

- | 单价(元) | 数量(个) | 总价(元) |

泵 | 15000 | 1 | 15000 |

马达 | 16000 | 3 | 48000 |

阀 | 18000 | 1 | 18000 |

合计 | - | 5 | 81000 |

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国液压件行业产销情况分析及投资风险研究报告》数据显示:2019年国内挖掘机液压件市场空间接近150亿元,预计常态需求为100-150亿。2019年国内挖掘机销量合计208957台,其中小挖(20吨以下)销量为127548台,中挖(13-30吨)销量51518台,大挖(30吨以上)销量为127548台。预计2019年国内挖掘机液压件需求空间接近150亿,若考虑挖掘机销量波动(每年10-20万台),预计国内挖掘机液压件稳态需求为100-150亿元。

挖掘机年度销量数据及增速

数据来源:公开资料整理

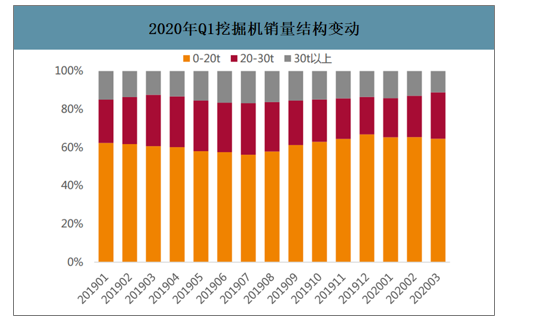

2020年Q1挖掘机销量结构变动

数据来源:公开资料整理

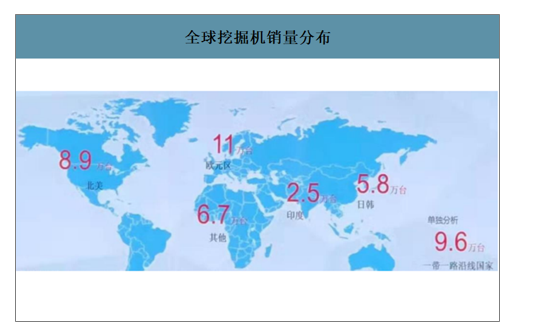

全球挖掘机液压件市场空间为300亿以上,“一带一路”锁定全球范围内对工程机械需求旺盛的亚非欧市场。海外(不含中国)挖掘机市场容量约为35万台,对应全球挖掘机年均销量45-55万台,按照液压件均价7万计算,全球液压件市场空间有望达300亿元以上。其中“一带一路”沿线国家挖掘机年均需求约为9.6万台,有望成为国产品牌的短期发力点。

全球挖掘机销量分布

数据来源:公开资料整理

2019年国内液压件需求空间测算

- | 小挖 | 中挖 | 大挖 | 合计 |

挖掘机销量(台) | 127548 | 51518 | 29891 | 208957 |

液压件价格(万元) | 5 | 8.1 | 14 | 7.1 |

液压件需求(亿元) | 63.77 | 41.73 | 41.85 | 147.35 |

数据来源:公开资料整理

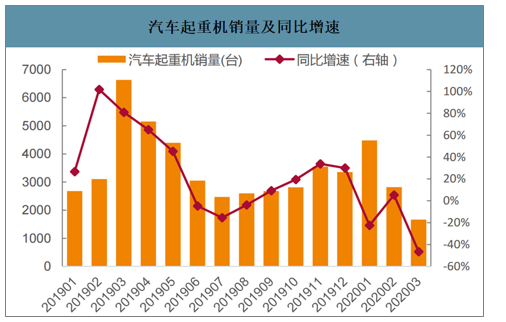

除挖掘机外,起重机、混凝土机械、泵车、旋挖钻等工程机械同样需求用到泵、阀、马达、高空作业平台等液压系统,其市场空间不容小觑。2019年我国汽车起重机销量达到42473台,同比增加31%,预计2020年国内汽车起重机销量有望同比增加5%-15%,继续保持高位震荡;同时混凝土机械中的泵车有望在2020年实现20%-30%的销量增速,均对液压件构成较大需求。

汽车起重机销量及同比增速

数据来源:公开资料整理

汽车起重机和泵车需求测算

- | 2019 | 2020E-乐观 | 2020E-中性 | 2020E-悲观 |

汽车起重机内销 | 39671 | 45528 | 43690 | 41852 |

同比增速 | 33.49% | 14.76% | 10.13% | 5.50% |

汽车起重机更新需求 | 30206 | 27966 | 27966 | 27966 |

更新需求占内销比例 | 76.14% | 61.43% | 64.01% | 66.82% |

汽车起重机新增需求 | 9465 | 17562 | 15724 | 13886 |

新增需求占内销比例 | 23.86% | 38.57% | 35.99% | 33.18% |

泵车合计销量 | 7500 | 9840 | 9488 | 9135 |

同比增速 | 15.38% | 31.21% | 26.50% | 21.79% |

泵车更新需求 | 4856 | 6099 | 6099 | 6099 |

泵车更新需求占比 | 64.75% | 61.98% | 64.29% | 66.77% |

泵车新增需求 | 2644 | 3741 | 3388 | 3035 |

泵车新增需求占比 | 35.25% | 38.02% | 35.71% | 33.23% |

数据来源:公开资料整理

广义上的液压泵阀还可以应用于各类工业机械、农业机械以及矿山机械等,潜在市场空间超千亿。其中工业机械主要包括各类机床、注塑机等,农业机械则包括拖拉机、收割机、播种机等,矿山机械包括采煤机、掘进机等。

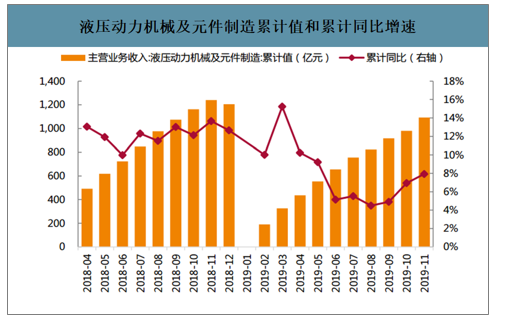

作为传动与控制系统的重要组成部分,液压件作为工业强基短板有待夯实,包括后市场在内的国内液压件市场空间超500亿元,位居全球第二,内资液压企业坐拥大量优质客户,发展环境得天独厚。在初步实现国产化后,内资厂商可拓展空间充足。

液压动力机械及元件制造累计值和累计同比增速

数据来源:公开资料整理

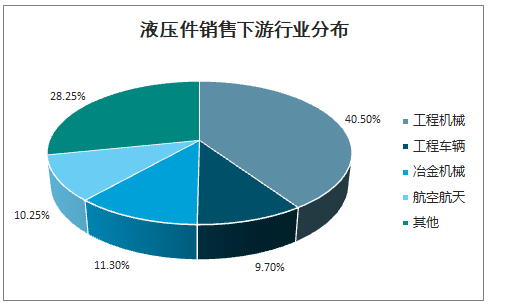

液压件销售下游行业分布

数据来源:公开资料整理

二、液压件行业主要企业营收情况

液压件领域目前仍以日、韩外资品牌为主,但近几年涌现出了恒立液压、艾迪精密等优质企业,液压件国产替代逐渐拉开序幕。目前液压件领域,全球龙头企业集中于日本、美国和德国,其中Husco(美国)业务较为单一,主攻挖掘机阀,KYB(日本)、川崎(日本)、博士力士乐(德国)、派克汉尼汾(美国)、丹佛斯(2020年收购伊顿液压)以及国产品牌恒立液压则全产品线布局,包括挖掘机油缸、马达、泵、阀以及系统等全套液压件。

油缸领域,最大的外资供应商为日本企业KYB,其销售和生产网点遍布全球,在国内镇江设有工厂,主要客户包括日立、住友建机、久保田、洋马、小松、卡特、斗山、三一等。国内挖掘机油缸龙头为恒立液压,公司具备年产50万根以上挖机油缸能力,对应可配套12.5万台挖掘机,在国内市场油缸市占率50%左右,2018年油缸收入18.11亿元,预计2019年收入20.24亿,同比增加12%。

国内挖掘机油缸龙头为恒立液压,公司具备年产50万根以上挖机油缸能力,对应可配套12.5万台挖掘机,在国内市场油缸市占率50%左右,2018年油缸收入18.11亿元,预计2019年收入20.24亿,同比增加12%。

KYB与恒立液压油缸业务对比

企业名称 | 主营部门 | 单位 | 收入 | ||

2018 | 2019E | YOY | |||

KYB | 液压事业部 | 亿日元 | 1406 | 1317 | -6.33% |

恒立液压 | 母公司 | 亿人民币 | 18.11 | 20.24 | 11.76% |

企业名称 | 主营部门 | 单位 | 利润 | ||

2018 | 2019 | YOY | |||

KYB | 液压事业部 | 亿日元 | 119 | 76 | -36.13% |

恒立液压 | 母公司 | 亿人民币 | 7.49 | 8.1 | 8.14% |

企业名称 | 主营部门 | 单位 | 利润率 | ||

2018 | 2019 | YOY | |||

KYB | 液压事业部 | 亿日元 | 8.46% | 5.77% | -2.69% |

恒立液压 | 母公司 | 亿人民币 | 41.35% | 41.00% | -0.35% |

数据来源:公开资料整理

泵阀领域,最大的外资供应商为日本企业川崎重工,主要产品包括全套液压泵阀和马达,尤其在大吨位挖掘机中,具备较高的市占率;川崎在2019年中报对全年业绩的指引是收入同比增加3.6%,但利润同比下降24.9%,主要原因是机械设备和机器人等需求出现一定下滑,预计部分原因是2019年中国制造业需求偏弱以及部分市场份额被国产液压件取代。

国内液压件龙头为恒立液压,主要产品包括全套液压泵阀和回转马达,2018年液压件收入4.8亿,预计2019年收入8.7亿,同比增加82%,受益于产品放量带来的规模效应,对应液压件毛利润有望实现同比翻倍增长;艾迪精密同样也是国产液压件领军者,其主要产品为液压泵阀和行走马达,2018年液压件收入3.5亿,预计2019年收入4亿以上,同比增加17%,毛利润则受产能爬坡影响出现一定下滑。

川崎、恒立液压和艾迪精密液压件业务对比

| 公司名称 | 液压件主管部门 | 主营产品 | 单位 | 收入 | 利润 | ||||

2018 | 2019E | yoy | 2018 | 2019E | yoy | ||||

川崎 | 精密加工事业部 | 泵、阀、马达 | 亿日元 | 2220 | 2300 | 3.6% | 213 | 160 | -24.9% |

恒立液压 | 子公司液压科技 | 泵、阀、回转马达 | 亿人民币 | 4.79 | 8.7 | 81.6% | 1.42 | 2.87 | 102.1% |

艾迪精密 | 子公司液压科技 | 泵、阀、行走马达 | 亿人民币 | 3.51 | 4.09 | 16.5% | 1.38 | 1.23 | -10.9% |

数据来源:公开资料整理

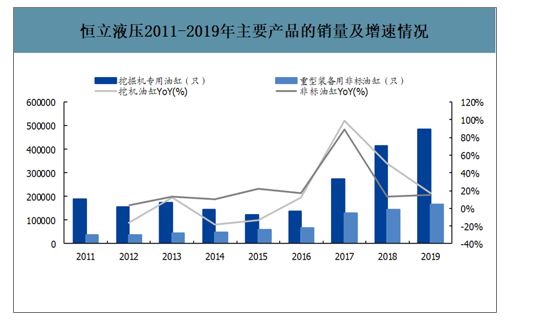

恒立液压2011-2019年主要产品的销量及增速情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国液压件行业市场竞争格局及发展前景研判报告

《2024-2030年中国液压件行业市场竞争格局及发展前景研判报告》共十三章,包含中国液压件部分企业现状分析,2024-2030年中国液压件行业市场发展预测分析,2024-2030年中国液压件行业市场投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国液压件行业龙头企业对比分析:恒立液压VS艾迪精密[图]](http://img.chyxx.com/2021/07/M0438O5ZIF_m.png?x-oss-process=style/w320)

![2025年中国医药合同销售外包(CSO)行业发展背景、产业链、发展现状、竞争格局及发展趋势研判:合规化CSO已成为药企降低销售成本、规避财税风险的核心选择[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)