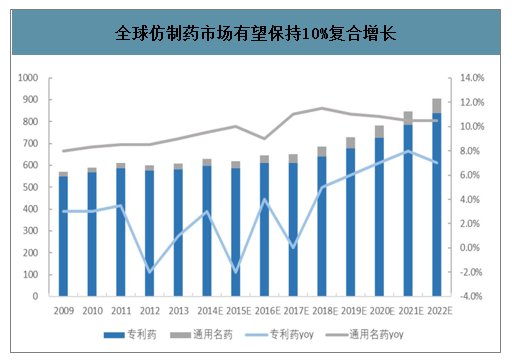

一、专利悬崖推动国际通用名药物市场持续增长

在2014年至2020年的7年时间里,将有2590亿美元的药品面临专利到期的风险,其中预期有46%的市场份额会被仿制药侵蚀。大批世界级畅销专利名药相继到期为国际通用市场的繁荣提供了强大原动力,进而带动API需求量持续增加。目前,欧美日等发达国家在政府的倡导和支持下,仿制药市场占有率已经达到了50%以上,全球仿制药市场有望保持10%左右复合增长,是创新药增速的2倍。

全球仿制药市场有望保持10%复合增长

数据来源:公开资料整理

美国是仿制药替代率最高的国家,从美国仿制药学会发布的报告来看,2015年美国仿制药在处方量当中的占比是89%,金额只占27%。欧洲各国的医疗政策“天平”总体偏向于仿制药发展。按药品数量计算,一半以上的欧洲市场已被仿制药所占据。2011年欧洲仿制药协会(EGA)估算,仿制药每年为欧盟节省约300亿欧元的医疗开支。2008年后,欧债危机下欧洲各国财政紧缩,部分国家通过大幅提高仿制药的使用比例,从而降低医疗财政支出。其中,法国、西班牙、意大利和葡萄牙4个国家仿制药市场占有率上升比较明显。

日本不断推进鼓励使用仿制药。根据2018最新版《药价基准目录》,目前日本已上市的处方药数量16438种,其中仿制药、原研药分别有9254种、3946种,已上市处方药有56.3%是仿制药,且仿制药是原研药数量的2.4倍。而以价格计算,仿制药份额仅占所有处方药的15.0%,是所有原研药合计份额的1/5,但与已有仿制药的原研药22.5%的份额相比,差距不大。经过三次仿制药质量再评价,以及厚生省等对于终端医院、医生药房的奖励,仿制药替代率达到70%以上在发展中国家,印度是快速增长的医药新兴市场之一,2010年印度医药市场规模为250亿美元,2013年增长到约400亿美元,年复合增长率约为17%。相对于国内市场,印度制药企业在国际仿制药市场上有很大的影响力,

被誉为“世界药房”,涌现出多家世界级的仿制药企业,如SunPharma、Dr.Reddy’s、Cipla、Wockhardt、Lupin等,这些药企通过多年努力,积累了较为丰富的资本和经验,产品进入欧美市场,在海外市场获得较大成功,出口成为印度医药产业发展的主要驱动力。2015年,印度药品出口额达120.54亿美元,增长7.55%,超过我国5.3%的增长率,2016年印度药品出口额达到了130.70亿美元。

全球范围内仿制药市场有望保持两位数的增速,其中中国和其余发展中国家占比逐步提高。仿制药用量的提高将带来API市场的繁荣。特别地,针对支付能力有限的发展中国家,仿制药在未来一段时间内仍将是临床用药的主要选择。IMSHealth预测,2018年全球医药支出相比2013年将增长3,050-3,350亿美元,其中仿制药支出增长贡献52%;在新兴医药市场增长中,83%是仿制药的增长。

二、中国仿制药行业现状分析

我国是仿制药大国,5000多家的药厂,99%都是仿制药企业;19万个药品批文,95%都是仿制药。目前仿制药是我国医药市场的主体,但在“4+7”带量采购、医保控费等政策的影响下,仿制药将面临着产品销量、价格下滑的压力,新一轮的行业洗牌即将到来。

长期以来,我国的制药工业都是“以仿为主”。我国5000多家的药厂,99%都是仿制药企业;19万个药品批文,95%都是仿制药。

智研咨询发布的《2020-2026年中国医药品行业市场供需规模及投资风险预测报告》显示:我国制药企业中大部分以仿制药为主,药品也是仿制药占主流,2018年在国内市场上,仿制药占比高达63%。其余为创新药3%,中成药20%,辅助药5%,中药材4%,血制品2%,疫苗2%,胰岛素1%。

2018年中国药品结构

数据来源:公开资料整理

仿制药一致性评价具有重大的意义。首先,仿制药一致性评价可以降低患者的用药费用,通过一致性评价的仿制药,在质量上和原研药一致,由于仿制药投入研究的周期短,研究费用没有原研药那么高,所以价格往往比原研药低很多,如果临床用药上优先选用可以替代的仿制药,可以很大程度上降低患者的用药费用。其次,通过一致性评价,我国仿制药在质量和疗效上都会有大幅度提高。最后,仿制药一致性评价将促进我国药企的优胜劣汰,目前很多药企为获得更多竞争力已经在加强新药研究。

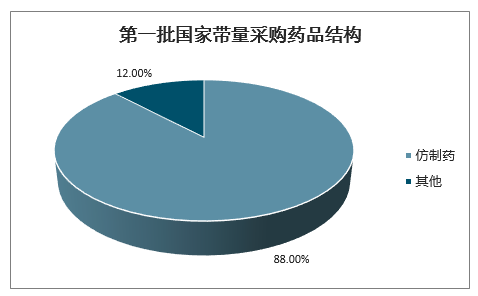

仿制药占“集中采购”大部分份额

2019年9月,第一批国家药品“集采”扩展到全国范围。在首批国家“集采”的25种药品中,中选的仿制药达22个,占88%。仿制药是与原研药具有相同的活性成分、剂型、给药途径和治疗作用的替代药品,能降低医疗支出,提高药品可及性,提升医疗服务水平。国际上普遍采取鼓励创新和鼓励仿制并重的政策取向。

第一批国家带量采购药品结构

数据来源:公开资料整理

但是,值得注意的是,集采对药企来说,将会迎来一场行业洗牌,以前依赖某个终端市场和渠道壁垒生存下来的企业会面临挑战,这会促使某些有实力的仿制药企转型原研药。

2016年我国仿制药质量和疗效一致性评价工作全面展开,2019年国家药监局及直属单位药品审评中心印发了多条仿制药一致性评价的政策。

2019年仿制药一致性评价主要政策

发布时间 | 发布机构 | 政策名称 | 政策要点 |

1月30日 | 国家药监局 | 关于发布仿制药参比制剂目录(第二十批)的通告 | 新增327个参比制剂,首次出现国内特有规格 |

3月28日 | 国家药监局 | 关于发布化学仿制药参比制剂遴选与确定程序的公告 | 明确了化学仿制药参比制剂遴选与确定程序 |

6月13日 | 国家药监局 | 关于发布仿制药参比制剂目录(第二十一批)的通告 | 首次包含注射剂参比制剂。新增327个参比制剂,其中注射制剂242个,占比达72%,设计88个注射剂品种 |

6月21日 | 国家药监局药品审评中心 | 关于发布《国内特有品种评价建议》的通知 | 明确了21个国内特有品种的评价建议 |

8月5日 | 国家药监局药品审评中心 | 关于在审化学仿制药参比制剂有关事宜的通知 | 药品生产企业原则上应选择公布的参比制剂开展一致性评价工作 |

8月27日 | 国家药监局 | 国家药监局关于发布仿制药参比制剂目录(第二十二批)的通告 | 新增495个参比制剂,其中注射剂占近一半共229个,设计82个品种 |

10月15日 | 国家药监局 | 国家药监局综合司公开征求《化学药品这书籍仿制药质量和疗效一致性评价技术要求(征求意见稿)》《已上市化学药品注射剂仿制药和疗效一致性评价申报资料要求(征求意见稿)》意见 | 《技术要求》对参比制剂、处方工艺、原辅包、质量研究与控制、稳定性、特殊注射剂/改规格注射剂、药品说明书、药品标准、无需开展一致性评价的品种等多个方面明确了相关要求 |

11月5日 | 国家药监局药品审评中心 | 化学药品注射剂和仿制药(特殊注射剂)质量和疗效一致性评价技术要求(征求意见稿) | 参照国内外特殊注射剂相关法规和技术要求制定,包括总体考虑、药学研究、非临床研究、临床研究四个部分 |

12月24日 | 国家药监局 | 国家药监局关于发布预防用疫苗临床可比性研究技术指导原则的通告 | 旨在进一步规范和提高预防用疫苗(以下简称疫苗)临床研发水平,加强疫苗质量安全监管 |

数据来源:公开资料整理

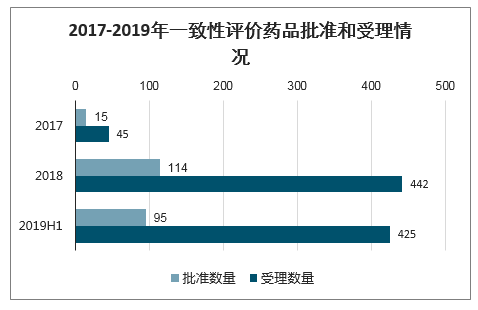

2017-2019年H1我国获批通过仿制药一致性评价的批准文号数量达376个、药品数量224个(含视同通过品种59个),涉及127个品种和14类适应症;CDE共受理一致性评价受理号1214个、药品数量912个,涉及362个品种和25类适应症。

2017年、2018年和2019年H1获批产品数量分别为15、114和95个,而受理药品数量分别为45、442和425个。

2017-2019年一致性评价药品批准和受理情况

数据来源:公开资料整理

2019年上半年全国仿制药一致性评价产品通过数量保持较高水平、但呈缓慢下降趋势,尤其6月份通过产品数显著少于前五个月平均水平,受理量自开年创历史新高后呈明显下降趋势。

2017-2019年H1我国一致性评价批准数量最多的月份为2018年12月(32个);自2019年2月以后批准药品数量逐月减少,至6月份仅3个产品获批,为2018年10月以来的最低值。

药品受理最多的月份是2019年1月(164个),1月之后受理量呈下降趋势。6月份受理药品数为40个,为2018年8月以来的最低值。

2017-2019年一致性评价药品批准和受理情况(按月)

数据来源:公开资料整理

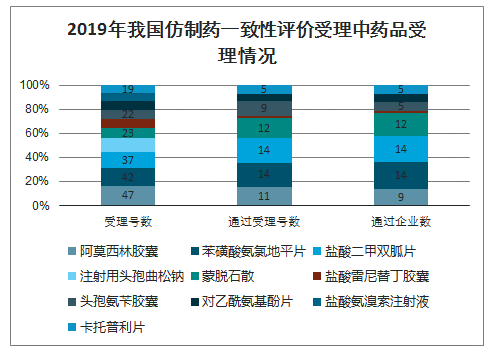

2019年我国仿制药一致性评价受理号中,阿莫西林胶囊最多,受理号数量为47个;其次为苯磺酸氨氯地平片,受理数量为42个。

2019年我国仿制药一致性评价受理中药品受理情况

数据来源:公开资料整理

三、2020年我国仿制药市场规模

中国医药行业起步晚,产业格局尚未完善,医药企业的医药研发能力较国际企业还有一定的差距,因此中国医药市场主要以仿制药为主,中国已成为仅次于美国的仿制药生产大国。

目前,在中国医药工业市场上,仿制药占据了70%以上的市场份额,占比远超原研药;90%以上的制药企业为仿制药生产企业,大部分医药企业依旧以生产仿制药为主要业务。中国仿制药行业市场规模在过去五年间快速增长,由2014年的6,510.3亿元增长至2018年的7,792.1亿元,年复合增长率达4.6%。未来五年,得益于人口老龄化程度加剧、中国重磅专利药的持续到期以及政策支持等因素的影响,中国仿制药行业市场规模将持续快速增长。

2014-2023年中国仿制药行业市场规模

数据来源:公开资料整理

中国的仿制药与专利药相比,虽然仿制药市场体量大,但是专利药占售价高的上风,市场规模仍高出仿制药。加上在“4+7”带量采购、医保控费等政策的影响下,仿制药行业洗牌即将到来。预计2020年我国仿制药市场规模将达1520亿美元,专利药市场规模将达1784亿美元。

2020年我国仿制药和专利药市场规模(单位:亿美元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国仿制药行业市场供需态势及发展前景研判报告

《2025-2031年中国仿制药行业市场供需态势及发展前景研判报告》共十四章,包含中国仿制药行业发展潜力评估及趋势前景预判,中国仿制药行业投资价值评估及投资机会分析,中国仿制药行业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国仿制药行业产业链图谱、发展历程、市场规模以及发展趋势分析:我国仿制药市场将继续保持稳定增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)