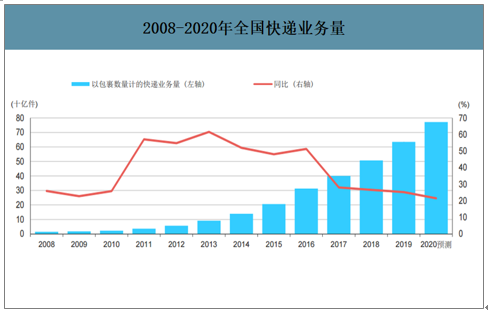

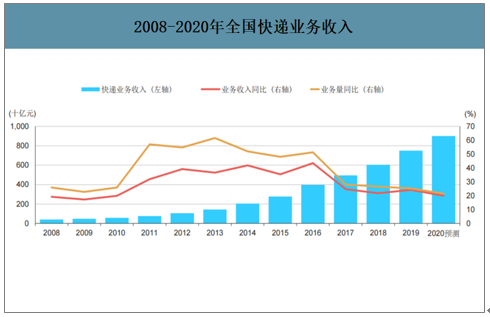

中国的快递业在过去的十年中增长迅猛,这得益于线上零售业(约占社会零售总额的四分之一)的快速发展且线上销售商品需要快递公司把商品从买方运送给卖方。全国快递业务量(包裹数量)从2009年的19亿猛增到2019年640亿,复增率达42%;而同期线上零售额的复增率为45%。由于竞争激烈和成本降低,全国快递业务收入从2009年的480亿元增至2019年的7500亿元,复增率仅为32%。预计行业将在2020年继续保持强劲增长势头,快递业务量同比增长18%,快递业务收入同比增长16%。自2014年以来,中国的快递市场按业务量计规模最大,占2019年全球快递量的一半以上。中国的快递价格低于发达国家。

2008-2020年全国快递业务量

数据来源:公开资料整理

2008-2020年全国快递业务收入

数据来源:公开资料整理

中国的快递行业在1980年成形,彼时中国邮政开始提供快递服务,并在1993年后因跨境贸易开始兴起出现了第一次繁荣,许多私营快递公司为贸易公司递送商业文件而成立。在蓬勃发展的线上零售业的支撑下,快递行业在2000年代和2010年代又掀起了另一波强劲增长的浪潮。

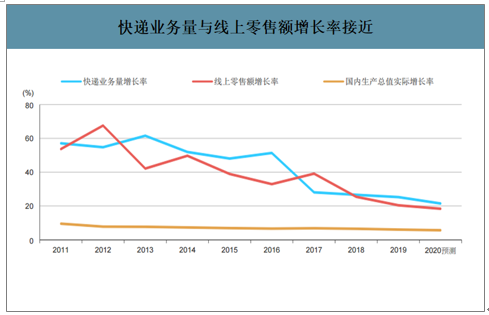

线上零售强劲增长提高了对快递服务的需求,而快递公司的网点拓展和基础设施升级使线上零售商可接触更多买家并提供更好的购物体验,因此快递量增长与线上零售销售增长趋势基本一致,预计该同步趋势将持续。

快递业务量与线上零售额增长率接近

数据来源:公开资料整理

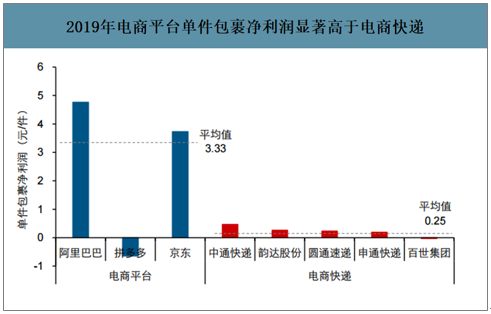

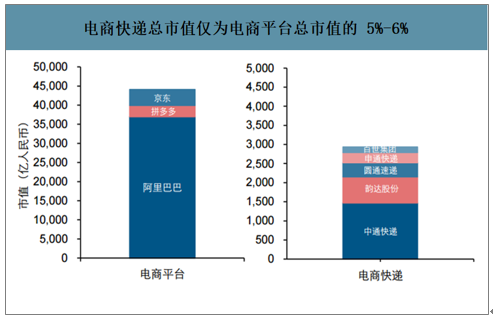

电商平台作为电商产业链的链主,拥有核心话语权。在一超多强的电商格局下,上游商家(品牌商、分销商)和下游物流商的盈利和估值空间都受到相当程度的压制。电商快递的单票净利润仅为电商平台的7%-8%,而电商快递的总市值也仅有电商平台总市值的5%-6%。

2019年电商平台单件包裹净利润显著高于电商快递

数据来源:公开资料整理

电商快递总市值仅为电商平台总市值的5%-6%

数据来源:公开资料整理

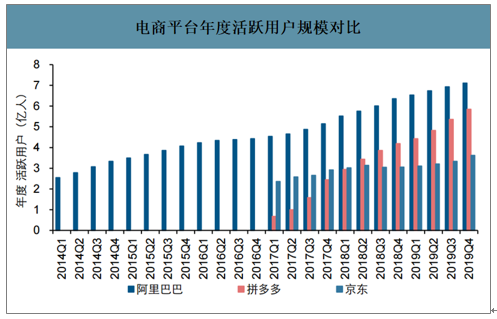

电商平台年度活跃用户规模对比

数据来源:公开资料整理

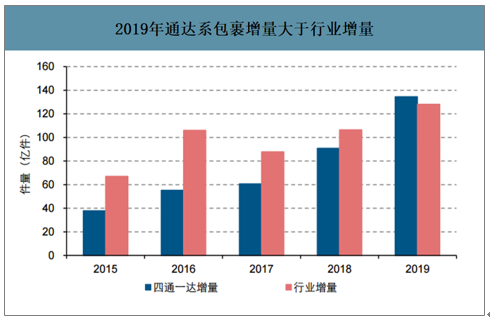

智研咨询发布的《2020-2026年中国电商快递行业市场全景调研及投资战略规划分析报告》数据显示:2019年通达系包裹增量首次大于行业增量。通达系包裹增量接近135亿件,大于行业128亿件的包裹增量。其中,中通+韵达的增量占据行业增量的50%以上,圆通+申通+百世则贡献了剩余的50%。随着龙头企业资本开支持续高位,行业产能或将边际过剩,竞争将进一步加剧。

2019年通达系包裹增量大于行业增量

数据来源:公开资料整理

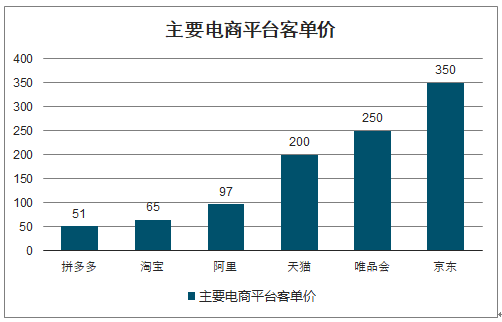

2008-2019年国内快递件均价从17.4元下降56%至7.4元。典型淘宝件价格为4-6元/票,拼多多(日均3000票以上)价格在2-3元,义乌价格战最低到1元附近。低廉的快递费使得拼多多低客单价商品包邮成为可能,这是中国电商渗透率和快递件量规模远高于美国的关键原因。

国内快递件均价变化

数据来源:公开资料整理

主要电商平台客单价

数据来源:公开资料整理

电商快递行业件量增速预测

- | 2015 | 2016 | 2017 | 2018 | 2019 | 2020E | 2021E | 2022E | 2023E |

电商GMV(亿) | 38028 | 46812 | 61000 | 79425 | 99683 | 123846 | 147583 | 170895 | 194840 |

yoy | 31.6% | 25.6% | 28.0% | 30.2% | 25.5% | 24.2% | 19.2% | 15.8% | 14.0% |

名义渗透率 | 12.6% | 14.1% | 16.7% | 20.8% | 24.2% | 27.8% | 30.7% | 33.0% | 35.2% |

电商快递 | 17497 | 27490 | 35584 | 45411 | 57509 | 69471 | 81259 | 92796 | 104395 |

yoy | 55.2% | 57.1% | 29.4% | 27.6% | 26.6% | 20.8% | 17.0% | 14.2% | 12.5% |

阿里 | 11480 | 15720 | 19800 | 24200 | 29111 | 33798 | 38431 | 42959 | 47613 |

yoy | 41.6% | 36.9% | 26.0% | 22.2% | 20.3% | 16.1% | 13.7% | 11.8% | 10.8% |

拼多多 | - | 233 | 2365 | 6105 | 11542 | 17868 | 23248 | 28262 | 33019 |

yoy | - | - | 915.7% | 158.1% | 89.1% | 54.8% | 30.1% | 21.6% | 16.8% |

其它 | - | 11537 | 13419 | 15106 | 16856 | 17805 | 19580 | 21576 | 23763 |

yoy | - | - | 16.3% | 12.6% | 11.6% | 5.6% | 10.0% | 10.2% | 10.1% |

数据来源:公开资料整理

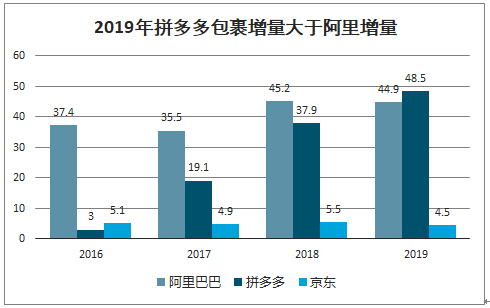

对电商快递而言,在拼多多崛起之前,阿里在上游拥有强势垄断地位;拼多多崛起后,上游平台的垄断性有所弱化。2019年拼多多产生197亿个订单包裹,较2018年的111亿个订单包裹同比增长77%,包裹增量占行业增量比重或超越阿里。2019年通达系中来自阿里平台包裹占比在50%左右,拼多多包裹占比达到20%以上。

2019年拼多多包裹增量大于阿里增量

数据来源:公开资料整理

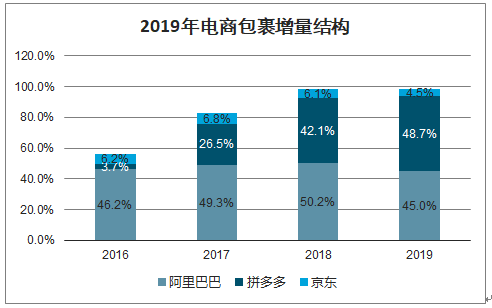

2019年电商包裹增量结构

数据来源:公开资料整理

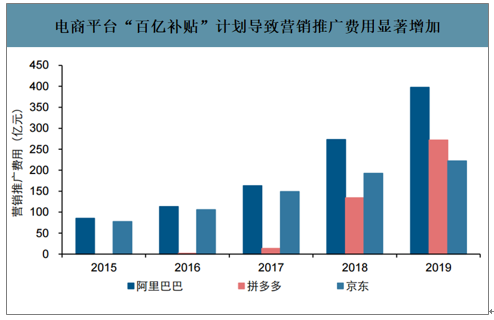

电商平台作为“现代垄断者”,尽管体量庞大,却时刻面临各种危机和挑战。依托微信流量快速崛起的拼多多,给移动互联网带来最后一波流量红利,但也再次触发电商平台的产业链一体化竞争。随着互联网进入存量阶段,精细化的流量运营、满足个性化的需求、高效可控的物流是当前电商平台增加粘性、提升转化率的重点。

在过往的资本运作中,无论是扩张版图型的投资,还是阻击型的投资,阿里往往最终采用全面并购或者直接控制的方式,提高组织执行力,以此建立强大的壁垒。当电商竞争进入下半场,平台垄断性弱化的风险和运营协同的动能将促使阿里加快对快递资源的整合,电商平台这只有形之手或将弥合电商快递之间的估值差异。

电商平台“百亿补贴”计划导致营销推广费用显著增加

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国电商快递行业市场发展态势及产业趋势研判报告

《2025-2031年中国电商快递行业市场发展态势及产业趋势研判报告》共八章,包含中国电商快递行业区域市场发展趋势分析,中国电商快递行业企业发展趋势分析,中国电商快递行业投融资与前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国医药合同销售外包(CSO)行业发展背景、产业链、发展现状、竞争格局及发展趋势研判:合规化CSO已成为药企降低销售成本、规避财税风险的核心选择[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)