物联网(InternetofThings,IoT)是以互联网为核心和基础,旨在实现物与物之间在任何时间、地点的互联,进行无所不在的计算,成为无所不在的网络。5G时代将实现毫秒量级的端到端时延和可达海量的连接数,无限拉近人与人、人与物、物与物之间的距离。过去不敢想象的场景正变为现实,例如,5G车路协同自动驾驶、5G遥控机器人高危作业,5G无人机巡检电网、油气管道,5G增强现实辅助加工等。这也是5G网络三大应用场景eMBB、mMTC和uRLLC中的两个面向物联网和工业级应用领域的成果。

一、物联网潜力巨大,有望带动万亿产业规模

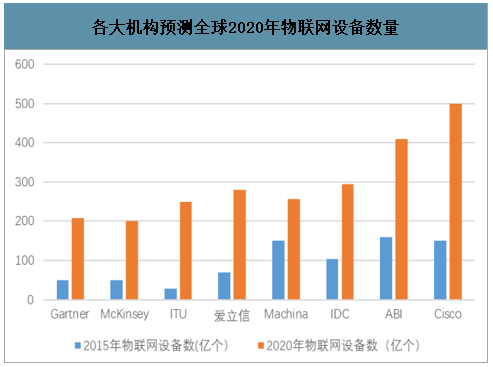

我们统计了全球主流第三方咨询机构对于物联网的预测,得出在2015年全球的物联网设备数的中位数约有100亿个,并预计将于2020年达到300亿个,期间CAGR达到了24%。

各大机构预测全球2020年物联网设备数量

数据来源:公开资料整理

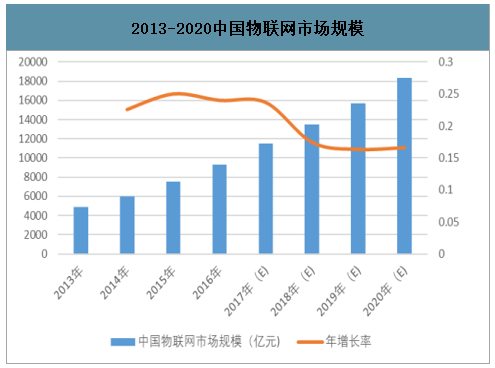

智研咨询发布的《2020-2026年中国物联网行业市场现状调研及市场发展前景报告》数据显示:物联网的快速发展和应用,解构了现有产业领域和要素资源,再将它们重新整合连接到一起,实现产业价值链的延伸或突破,使产业边界日益模糊,彰显跨界融合的趋势特征,推动物联网产业的整体收入规模迅速扩大。预计,2020年全球行业整体收入(物联网全行业,包括设备、网络、平台、连接、解决方案、数据分析、安全等)预计为7-8万亿美元;我国物联网产业规模已从2009年的1700亿元跃升至2016年超过9300亿元,并预计2020年达到18300亿元,期间CAGR达到了18%。

2020年全球物联网市场规模

数据来源:公开资料整理

2013-2020中国物联网市场规模

数据来源:公开资料整理

二、三驾马车牵引,行业动能充沛

1、技术使得泛在、智能化物联网具备全面推广的可能

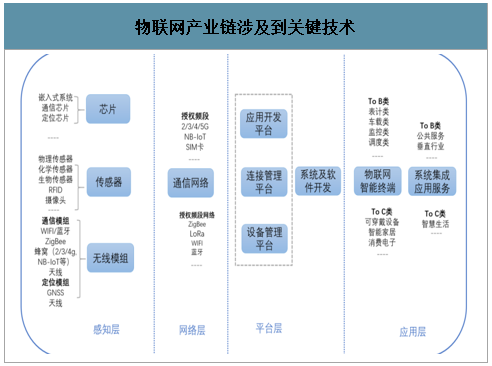

物联网产业生态可以划分成硬件、网络连接、平台及各领域的应用服务四个主要层次。其中,传感、模组等硬件是实现物联网运载功能的柱石,网络连接是基础,物联网平台是枢纽,而应用服务则是垂直行业拓展价值的出口。

物联网产业链涉及到关键技术

数据来源:公开资料整理

产业链各个环节技术成熟度、标准化、成本是影响物联网应用规模化推广的主要因素,伴随5G通信、大数据、云计算、AI等相关技术标准与方案日趋成熟,物联网已经具备全面推广的条件。技术标准化促进万物互联互通实现。随着物联网的不断发展和标准化持续推进,产业链各方力量致力于解决物联网发展过程中缺乏技术标准的问题,目前已经基本形成了包括总体性标准、基础共性标准和行业应用标准在内的全球物联网标准化体系框架,目的在于促进物联网终端互联互通,加速产业发展。

全球物联网标准化体系框架示意图

数据来源:公开资料整理

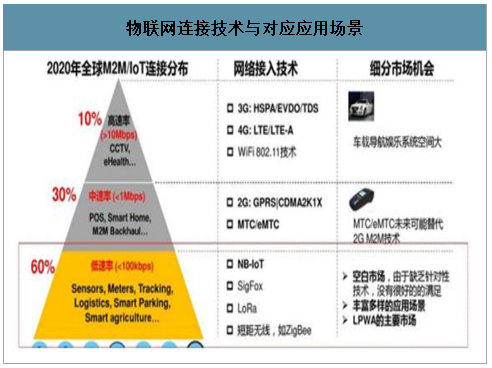

通信协议多样化满足碎片化场景泛在化部署。根据应用场景需要的传输速率的不同,可将物联网业务进行高、中、低速的区分。高速率主要传输视频,用于车载物联网设备和监控摄像头等;中等速率业务用于居民小区,超市的储物柜和POS机等;低速率低功耗业务有着丰富的应用场景,包括各种智能表,智慧农业,工业监控设备等。工作于授权频段的广域蜂窝技术标准化(NB、eMTC、2G、3G、4G、5G),通过全球运营商连接服务体系架构,将成为物联网广域连接主流方案。非授权频段(LoRa、Sigfox)经过2-3年的发展,目前技术已经基本成熟并具备了一定的产业基础,逐步通过行业联盟模式规范协议,也得到行业用户得青睐,有望以自建专网的方式提供物联网连接能力。

物联网连接技术与对应应用场景

数据来源:公开资料整理

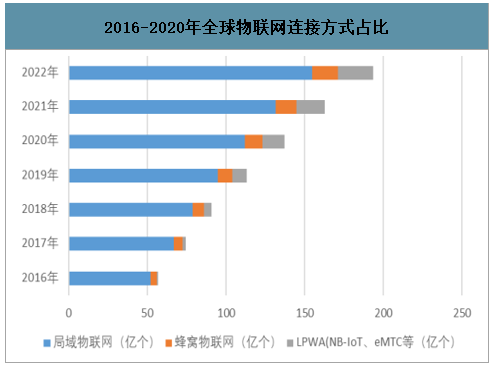

2016-2020年全球物联网连接方式占比

数据来源:公开资料整理

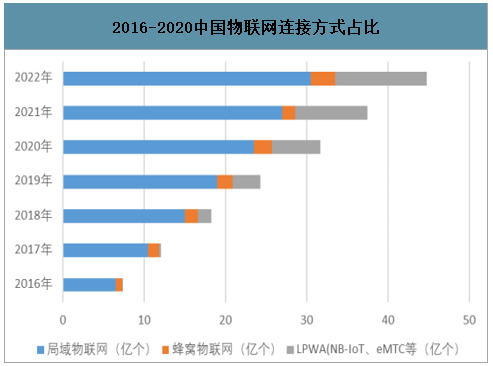

2016-2020中国物联网连接方式占比

数据来源:公开资料整理

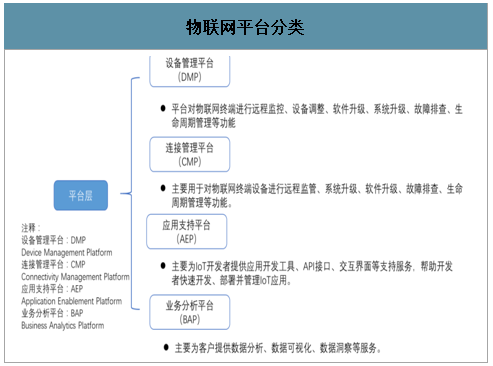

感知技术成本降低加速物联网终端智能化部署。感知技术的成本也在大幅度降低,相比10年前,传感器价格平均下降了54%,联网处理器价格下降98%,带宽价格下降97%。成本降低使得大规模智能化部署加速发展。平台打破垂直行业信息孤岛,为数据价值挖掘与商业模式变革奠定基础。近年大移云智的快速发展,使数据提取、存储、处理、利用能力大幅提高,各类平台服务正成为物联网海量连接的生态聚合点,为未来推动垂直行业商业模式变革奠定了良好基础。

物联网平台分类

数据来源:公开资料整理

2、政策方面:各国政府抢占先机,物联网产业推动强劲

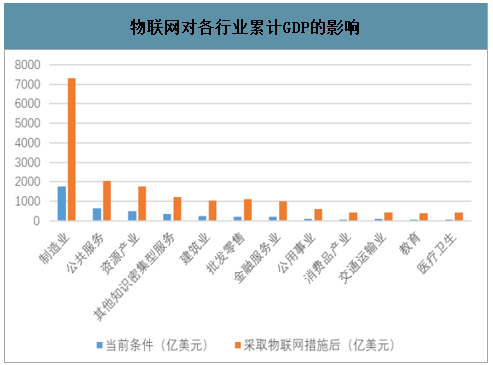

在当前政策和投资的助推下,未来15年我国物联网仅针对制造业就可累计创造1960亿美元的GDP。如果进一步发展物联网,提升其影响,经济效益增加总额有望达到7360亿美元。到2030年,制造业、政府公共服务和资源产业三大领域将占物联网所创造累计GDP总额的60%以上。

物联网对各行业累计GDP的影响

数据来源:公开资料整理

物联网对技术创新与经济强力拉动,使得各国政府分别出台相关政策加速产业发展,我国政府自2003年至今接力推出各类政策扶持都表明我国对物联网发展的重视,并希望进一步加强我国在行业国际竞争力。

各国物联网战略整理

各国物联网战略整理 | ||

规划内容 | 时间 | |

中国 | 《国家"十二五"规划纲要》的提出,标志着物联网作为新一代信息技术的高度集成和综合运用,已被国务院作为战略性新兴产业并上升为国家发展战略。 | 2011年 |

工信部发布《"十二五"物联网发展规划》 | 2012年 | |

国务院办公厅发布《国务院关于推进物联网有序健康发展的指导意见》 | 2013年 | |

《中国制造2025》制定了包括物联网、新材料、智能家电和高端消费电子、工业控制系统等25个具体的重点任务。 | 2015年 | |

工信部发布的《物联网"十三五"规划》则明确了物联网产业"十三五"的发展目标:完善技术创新体系,构建完善标准体系,推动物联网规模应用,完善公共服务体系,提升安全保障能力等具体任务。 | 2017年 | |

工信部发布《关于全面推进移动物联网(NB-IoT)建设发展的通知》 | 2017年 | |

工信部发布《工业互联网发展行动计划》 | 2018年 | |

美国 | 美国商务部、总统行政办公室、国家科学与技术委员会、先进制造国家项目办公室在2016年初向国会联合提交了首份国家制造创新网络年度报告和战略计划,希望借助先进的网络技术基础重塑美国在制造业的领先优势。 | 2016年 |

欧盟 | 欧盟为此先后在2015年重构物联网创新联盟(AIOTI),在2016年组建物联网创新平台(IOT-EPI),希望构建一个蓬勃发展的、可持续的欧洲物联网生态系统。 | 2016年 |

日本 | 在日本总务省和经济产业省指导下由2000多家国内外企业组成的"物联推进联盟"在2016年10月与美国工业互联网联盟(IIC)、德国工业4.0平台签署合作备忘录,希望美日德联合推进物联网标准合作。 | 2016年 |

数据来源:公开资料整理

3、行业巨头领导物联网生态圈逐步成型

物联网庞大的产业规模是由各行各业的厂商共同参与发展所致,产业竞争已转变为产业生态链之间跨行业、跨环节的综合能力竞争。当前行业巨头大多围绕产业生态主导权展开竞争,依托关键环节布局打造核心生态,聚合上下游企业,加强战略性布局,加速推动产业整合。

物联网生态圈分布情况

物联网生态圈分布情况 | ||

生态圈布局特点 | 典型企业代表 | |

互联网企业 | 将互联网的巨大优势向物联网领域自然延伸,依靠海量客户资源、技术积累、先进的云服务等禀赋优势,将通信、传感底层技术、复杂系统软件开发、云平台和生态能力从消费端转移到家庭、公共事业、行业的物联应用,从对人的服务转变为对物的服务。 | 阿里IoT,腾讯IoT、百度IoT,国外有AWSIoT,微软AzureIoT,IBMWatsonIoT,GoogleCloudIoT |

运营商 | 从万物互联切入,侧重产业价值链中的连接环节,包括连接平台管理,之后往产业链的上下游双向延伸。 | 中国移动、中国电信、中国联通、沃达丰、AT&T |

行业企业 | 从熟悉的细分行业切入,借助行业属性和专业门槛,抓垂直应用及使能平台环节,打通行业设备感知、数据处理和应用使能服务,突出行业性、专业性的IOT数据和智能化特色。 | GE、西门子、三一重工、海尔 |

数据来源:公开资料整理

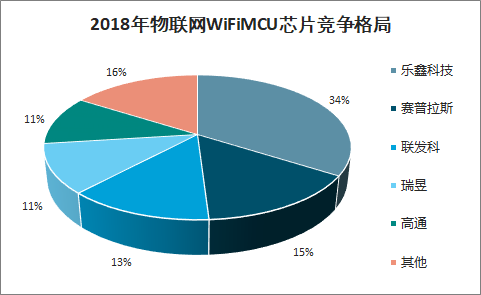

三、竞争格局:格局稳定,乐鑫科技进军龙头

WiFiMCU通信芯片行业竞争充分,大型厂商与中小企业互有优势。WiFiMCU通信芯片行业具有技术门槛高、附加值高、细分门类众多等特点,经过多年发展,行业内竞争充分,主要由两类厂商主导。一类是以高通、德州仪器、美满、瑞昱、联发科为首的大型传统集成电路设计厂商,具备研发、资本优势;另一类是以乐鑫科技、南方硅谷为代表的中小集成电路设计企业,专注物联网领域,经过多年技术沉淀,具有占据先发市场优势。高通、德州仪器等国际传统IC设计厂商技术成熟,产品优势明显。受益于资本和技术优势,高通、德州仪器等传统集成电路设计厂商针对性的提升性能及功能,从而能够使产品能应用于更为复杂、多样的新兴应用领域,产品性能优势更为显著。例如,高通QCA4020芯片能够支持Wi-Fi2.4GHz/5GHz、蓝牙5.0、Zigbee、Thread等多种通信协议,并将内存提升至超过300KB。乐鑫科技专注细分领域竞争,物联网WiFiMCU芯片市占率领先。乐鑫科技专注于物联网WiFiMCU芯片,高性价比,芯片定制化和与客户共同研发的特点使得乐鑫与下游客户的粘性较强。2016年公司WiFiMCU市场份额为10-30%范围,2017年、2018年市场份额约为30%,均高于其他同行业公司。

WiFiMCU主要厂商及代表产品

WiFiMCU主要厂商及代表产品 | ||

厂商名称 | 代表产品 | 产品主要性能 |

高通 | QCA9379 | MU-MIMO 802.11ac (WiFi5) ;支持2.4GHz、5GHz双频段、蓝牙5.0; 射频性能好;最高速可达620 Mbps |

德州仪器 | CC3235MODAS | 支持2.4GHz、5GHz双频段; 256KBRAM;射频性能好 |

Cypress | CYW43455 | 支持2.4GHz、5GHz双频段、蓝牙5.0; 15个GPIO接口;射频性能稳定 |

联发科 | MT7688 | 支持Wi Fi 2.4GHz;采用双MCU处理协议 |

乐鑫科技 | ESP32 | 支持Wi Fi和蓝牙,存储能力强,生态完整 |

数据来源:公开资料整理

2018年物联网WiFiMCU芯片竞争格局

数据来源:公开资料整理

四、AIOT是未来的方向

人工智能为新一轮产业变革核心驱动力。人工智能经过60多年的技术演进,呈现出深度学习、跨界融合、人机协同、群智开放、自主操控等新特征,其溢出效应明显,促使着全球企业不断深入挖掘人工智能技术的落地场景应用。

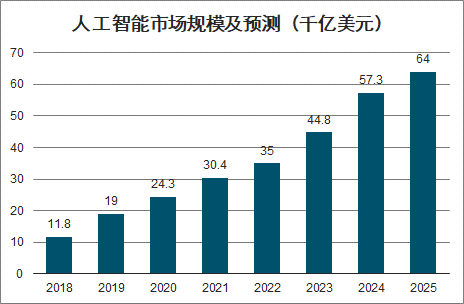

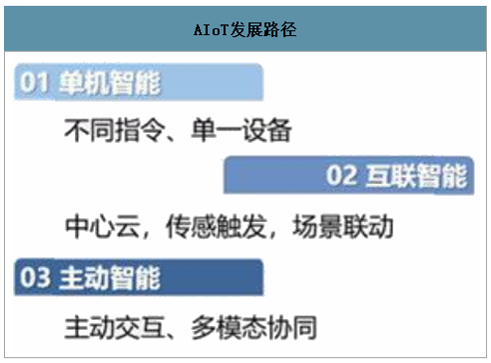

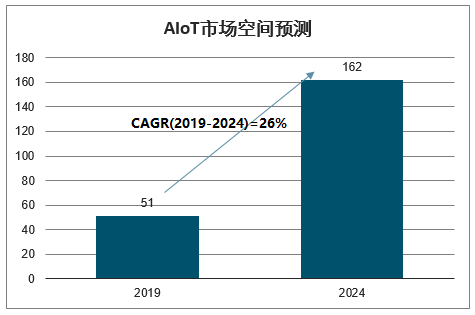

全球人工智能市场将在未来几年经历现象级的增长,2017-2025年CAGA达30%。从万物互联到万物智联,AI+IoT助力催生新蓝海。从产业生态的角度看,AI已在物联网多个层面融合,具备终端侧AI、边缘侧AI、云端AI能力架构。AIoT的发展路径依次为单机智能、互联智能和主动智能,包括智能家居在内的大部分物联网应用场景目前尚处于第一阶段,未来成长空间巨大。预计2019年全球AIoT市场规模为51亿美元,2024年将增长至162亿美元,CAGR约为26.0%。

人工智能市场规模及预测(千亿美元)

数据来源:公开资料整理

AIoT发展路径

数据来源:公开资料整理

AIoT市场空间预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国物联网行业市场运营态势及发展前景研判报告

《2025-2031年中国物联网行业市场运营态势及发展前景研判报告》共九章,包含中国物联网行业重点企业经营分析,中国物联网行业投资风险及策略分析,中国物联网行业发展趋势及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询