硅片是制造芯片的基本衬底材料,没有硅片整个半导体行业将如无源之水;硅片作为芯片的基础衬底,是唯一贯穿各道芯片前道制程的半导体材料,因此地位相当关键;芯片制造是通过在硅片上反复循环数百至数千道前道工艺,包括光刻、刻蚀、离子注入、薄膜沉积等,在硅片的表面构建芯片的电晶体结构;因此,相对于其他半导体材料,硅片和半导体技术的关系相当紧密,硅片制作技术必须对应半导体材料/结构/工艺同步升级,因此价值量也会持续提升;并且对应不同应用领域,硅片的制备方法也有所差异,例如逻辑芯片、存储芯片、功率器件等芯片,特性皆有差异,必须在硅片制作过程中引入不同工艺通过改变硅的导电性和各项性质参数,制造不同应用领域的半导体器件。

硅片的需求量、价格同步半导体技术升级,130nm至5nm大硅片价格提升七倍。(1)硅片的需求量和半导体行业的市场规模,呈现同步增长的正向关系:2012-2018年全球半导体行业的市场规模年复合增长率为8.0%,全球硅片出货面积年复合增长率为5.9%。至2020年起,大数据/新能源/自动化趋势开启了新一代电子产品革新,支撑硅片的需求持续增长。(2)半导体技术升级,推动硅片工艺同步迭代,使硅片价格同步增长,具备较大的技术创新和市场增长空间。目前硅片的主流尺寸为12英寸,但随着半导体技术进步,硅片同步芯片在材料/结构/工艺上皆有升级;半导体技术遵循一代芯片、一代硅片的原则,台积电130nm至5nm制程,大硅片平均成本提升近七倍:硅片工艺必须同步芯片技术节点向前推进;因此,硅片价值量将向上迭代,从功率类、到逻辑、再到存储;从130/90nm、到40/28nm、再到7/5nm,大硅片工艺和加工难度伴随产品和工艺升级具很高同步升级效应,企业具较高产品创新和升级空间。(3)未来十年内摩尔定律不会消失,半导体技术持续创新,推动硅片工艺未来十年同步升级。半导体技术将延续摩尔定律持续创新,主要采结合SoC和SiP两条路径的方式,SoC是从设计角度出发,通过电路设计将系统所需的组件高度集成到一块芯片上,在一个芯片上集结了各种功能模块,拥有更高的芯片密度和运算能力;SiP是从封装的角度出发,把多个半导体芯片和元器件封装在同一个芯片内,组成一个系统级的芯片。

1980-2022年硅片需求量和半导体行业同步增长

数据来源:公开资料整理

5G/AI/IoT驱动半导体大硅片市场进入新一轮增长周期,2018年同比增速达30%;半导体行业进入第四次工业革命。2017-2025年,全球数据量预计将增长8倍以上;5G、AI、机器人、大数据等新兴技术驱动科技革新,迎来第四次工业革命。通信技术进步下,全球数据量大幅提升,带动通信相关电子产品应用领域和数量同步增加;电子产品需求增长带来大量的硅片需求,使得全球硅片市场从2017年开始进入新一轮增长周期。

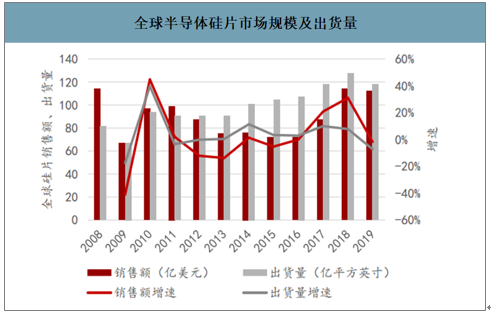

智研咨询发布的《2020-2026年中国硅片行业市场行情动态及投资规模预测报告》数据显示:2019年全球硅片市场规模为112亿美元,有鉴于全球经济放缓2019年全球半导体硅片市场规模些微下降,但是大硅片出货量依然维持增长,2019年硅晶圆尺寸量创2018年历史新高同比增长6%;有鉴于2019年产业已经逐渐消化累积库存,2020年大硅片市场将重新回稳,并有望在2021年与2022年呈现稳定增长,并于2022年将再创市场规模新高纪录。

全球半导体硅片市场规模及出货量

数据来源:公开资料整理

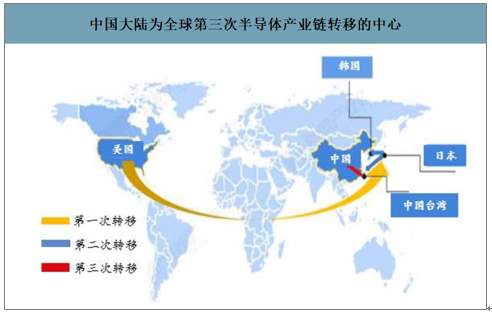

中国半导体大硅片市场实现突破性增长,2018年同比增速近50%,受益于中国半导体制造强势崛起。中国大陆作为全球半导体制造中心将持续至少十年时间;(1)中国芯片制造强势崛起,叠加产业链自主可控,为材料设备提供发展机会。半导体产业转移,推动国内半导体产业发展。全球半导体三次转移过程如下:1)美国转至日本:在日本成就了世界级半导体材料企业,直至今日垄断全球半导体材料供应;2)日本转至韩国和中国台湾:在韩国成就了三星、LG、海力士等存储芯片巨头;中国台湾则成就了全球逻辑芯片代工龙头台积电;3)中国台湾转移至中国大陆:中国半导体企业机会来临。中国大陆半导体材料、设备自主可控将是长周期趋势。至2018年,中国大陆集成电路市场规模为1550亿美元;其中,国产集成电路市场硅片为238亿美元,自给率仅15%;为了解决芯片贸易逆差,中国大陆芯片制造厂大规模投入,进而带动半导体材料、设备的大量需求。(2)中国芯片加速扩产,使得国内大硅片市场规模迎来突破性增长。2018年中国大陆硅片市场规模为9亿美元,相较于2017年的6亿美元,同比增长近50%;展望未来,中国大陆芯片将维持快速扩产,国内芯片产能增速降高于全球,受益于中国大陆芯片加速扩产和芯片国产化推动下,国内大硅片市场规模将同步增长。

中国大陆为全球第三次半导体产业链转移的中心

数据来源:公开资料整理

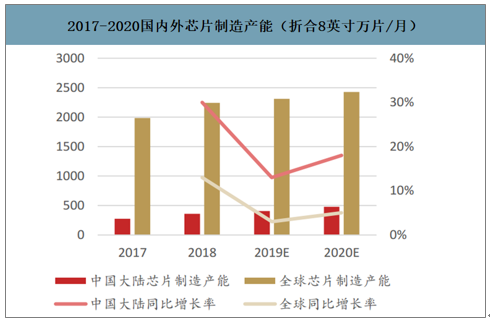

2017-2020国内外芯片制造产能(折合8英寸万片/月)

数据来源:公开资料整理

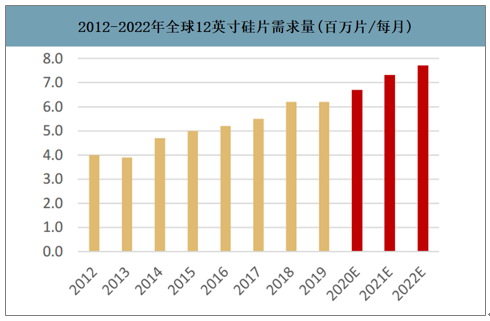

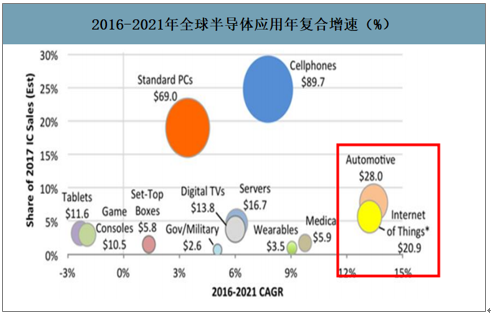

全球大硅片需求量中,12英寸快速增长、8英寸稳定增长。(1)12英寸大硅片需求量快速增长,受益于半导体先进制程需求拉动:12英寸大硅片主要用于90nm以下制程的集成电路芯片,例如逻辑芯片(GPA、CPU、FGPA)、存储芯片(SSD、DRAM)等先进制程的芯片,因此直接受益于智能手机、计算机、云计算、人工智能等终端半导体产品技术升级的需求拉动。(2)8英寸大硅片需求稳定增长,受益于物联网、汽车电子等应用对特色工艺芯片需求拉动:8英寸硅片主要用于90nm以上制程的特色工艺芯片,包括模拟电路、射频芯片、嵌入式存储器、图像传感器等;此类芯片采用8英寸硅片的经济效益高于12英寸,主要驱动力来自汽车电子、工业电子等物联网应用增加,和6英寸需求逐渐转移至8英寸。8英寸大硅片下游应用已开始加速;预测2019至2022年,功率器件/MEMS传感器/MCU/混合信号/射频等特殊芯片年同比增速在10-20%之间。(3)物联网和汽车电子为未来几年半导体行业重要的驱动力,特色工艺芯片中各个细分产品的增速平均在10%至20%之间:2016-2021年,汽车电子市场年复合增速达14%;物联网市场年复合增速达13%。1)汽车电子增长来源:自动驾驶和汽车智能化技术成熟,包括车载雷达、车载传感器、车载图像识别、电动汽车的电源管理器和功率器件均需要使用半导体产品。2)物联网增长来源:包括智能家居、智能工厂、智能支付等终端产品技术成熟,对于通信芯片、传感器等需求增加。

2012-2022全球12英寸硅片需求量(百万片/每月)

数据来源:公开资料整理

2016-2022全球8英寸大硅片需求量(百万片/每月)

数据来源:公开资料整理

2016-2021全球半导体应用年复合增速(%)

数据来源:公开资料整理

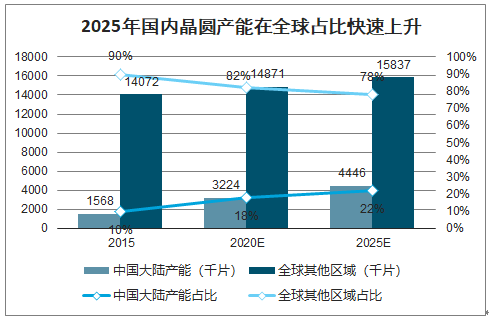

2020至2025年,中国大陆晶圆产能大量开出,在全球占比将快速提升,下游市场需求充足。(1)全球大硅片竞争格局,行业集中度高,为国际厂商垄断:全球硅片行业前五大厂商市场占有率达到93%,包括日本信越半导体(份额28%)、日本胜高科技(24%)、中国台湾环球晶圆(16%)、德国Silitronic(14%)、韩国LG(10%),国际硅片制造商投入长期技术研发,严格控制硅片品质,加上长时间客户验证,逐渐共筑行业壁垒,通过横向并购行业集中度持续提升,未来随着技术升级,壁垒加大,国际硅片制造商的集中度可望进一步增加。(2)硅片供需缺口扩大,倒逼大尺寸硅片国产化进程加速。SUMCO从2017年5月起砍掉中国大陆NORFlash厂武汉新芯的硅片订单,优先供货给台积电、英特尔等大厂保证其硅片供给,类似行为将加剧我国大尺寸硅片不足的困境。(4)中国大陆作为半导体制造中心的背景下,有充足的市场需求孕育出中国大陆硅片制造商。中国大陆从建厂高峰逐渐跨越至扩产的时期到来,2017至2020年中国大陆拟新建晶圆厂占全球42%;2020年开始随着建设逐渐完成,设备搬入产线,晶圆厂开始进入试产到扩产的阶段,未来5年,中国晶圆产能将迎来突破性快速提升。中国大陆作为半导体制造中心的背景下,有充足的市场需求孕育出中国大陆硅片制造商。

2025国内晶圆产能在全球占比快速上升

数据来源:公开资料整理

中国大陆150mm-300mm芯片制造产能分布

数据来源:公开资料整理

2020国内8、12英寸硅片需求大量增加

数据来源:公开资料整理

目前我国12英寸大硅片的国产化率低,至2019年中期国内的12英寸硅片产能仅为约5万片/月,半导体大硅片的供应缺口较大。为了满足持续增长的半导体大硅片需求,国内各厂商积极布局大硅片生产。目前各家公司公布的半导体硅片项目总投资金额约1400亿,至2023年12英寸硅片的规划产能达到650万片/月,半导体大硅片国产化已拉开序幕。

中国大陆半导体大硅片扩产潮已拉开序幕

公司/项目 | 投资额(亿元) | 产能规划 |

上海新昇 | 68 | 至2019年底12英寸硅片产能已达15万片/月,二期规划的产能为30万片/月 |

上海超硅 | 100 | 一期投资60亿元,预计2019年底产品下线;总投资100亿元,项目建成后将形成年产360万片12英寸硅片和外延片以及12万片18英寸抛片生产能力 |

重庆超硅 | 50 | 一期项目投资20亿元,2018年底8寸片月产能超过10万片;12英寸硅片2018年底形成25000片的产能 |

天津中环 | - | 2018年底8英寸抛光片月产能已达到30万片,至2019年中12英寸抛光片试验线实现月产能2万片 |

中环领先(一期) | 15亿美元 | 一期投资15亿美元,建设两条8英寸生产线,月产能75万片;一条12英寸试验线,月产能2万片;一条12英寸生产线,月产能15万片。2019年9月8英寸产线正式投产,12英寸厂房预计2019年Q4进入机电安装阶段 |

中环领先(二期) | 15亿美元 | 2020年开工建设,建设两条12英寸生产线,月产能35万片 |

金瑞泓 | - | 拥有完备的4英寸、5英寸、6英寸及8英寸硅片产品,硅片年产能达到近800万片。8英寸硅片月产12万片 |

金瑞泓衢州(一期) | 7 | 月产10万片8英寸硅外延片,2018年4月建成投产 |

金瑞泓衢州(二、三期) | 43 | 将形成月产30万片8英寸硅片项目生产线和月产10万片12英寸硅片项目生产线 |

金瑞泓微电子(一期) | 35 | 建设年产180万片集成电路用12英寸硅片项目,2019年7月首根12英寸半导体级硅单晶棒顺利出炉 |

金瑞泓微电子(二期) | 48 | 建设年产180万片集成电路用12英寸硅片项目 |

山东有研(一期) | 18 | 计划2020年底投产,达产后可年产8英寸硅片276万片、6英寸硅片180万片、大直径硅单晶300吨 |

山东有研(二期) | 62 | 建设年产360万片12英寸硅片,预计2020年初开工,2021年底建成投产。硅抛光片下线 |

杭州中芯 | 60 | 建设月产35万片8英寸硅片项目和月产20万片12英寸硅片项目,2019年6月首批8英寸 |

宁夏银和(一期) | 31 | 年产180万片8英寸硅片项目于2017年7月投产 |

宁夏银和(二期) | 60 | 2018年3月开工,建成后年产420万片8英寸硅片和年产240万片12英寸硅片 |

郑州合晶(一期) | 12 | 2018年10月建成投产,月产能20万片8英寸硅片 |

郑州合晶(二期) | 45 | 建设满足产能为月产20万片12英寸硅片和月产外延片7万片 |

安徽易芯 | - | 2017年7月一期项目投产,年生产12英寸单晶硅棒170吨 |

西安奕斯伟 | 110 | 预计2020年投产,达产后将形成月产50万片12英寸硅片的产能;最终目标成为月产能100万片。 |

四川经略长丰 | 50 | 达产后,形成月产10万片8英寸和月产40万片12英寸硅片的生产能力 |

中晶嘉兴(一期) | 60 | 预计2020年厂房竣工,达产后年产480万片12英寸大硅片 |

睿芯晶 | 3亿美金 | 2019年3月项目签约,建设12英寸半导体硅片月产能10万片 |

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国医药合同销售外包(CSO)行业发展背景、产业链、发展现状、竞争格局及发展趋势研判:合规化CSO已成为药企降低销售成本、规避财税风险的核心选择[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!平顶山房地产行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:政策不断加码,助力市场止跌回稳[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国深圳市低空经济行业发展现状、产业链及发展全景研判:深圳在低空经济领域飞出“新高度”,有望成为全球低空经济标杆城市[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2025年中国城市服务行业市场规模、产业链、竞争格局及行业发展趋势分析:市场需求增加,未来行业将更加智能化、绿色化和平台化[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国光通信系统行业产业链、市场规模及重点企业分析:技术迭代加速及算力升级,驱动千亿市场新增长[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中国投影机行业发展历程、产业链图谱、出货量、竞争格局及未来展望:投影机出货量持续增长,消费市场由家用投影机主导[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)