一、低轨通信卫星概述

(一)卫星通信技术

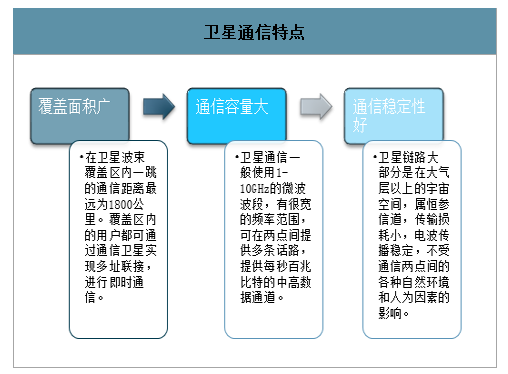

卫星通信技术(Satellitecommunicationtechnology)是一种利用人造地球卫星作为中继站来转发无线电波而进行的两个或多个终端之间的通信。自20世纪90年代以来,电子信息技术的迅猛发展推动了卫星移动通信的进步。卫星通信具有覆盖范围广、通信容量大、传输质量好、组网方便迅速、便于实现全球无缝链接等众多优点,被认为是建立全球个人通信必不可少的一种重要手段。

卫星通信特点

数据来源:公开资料整理

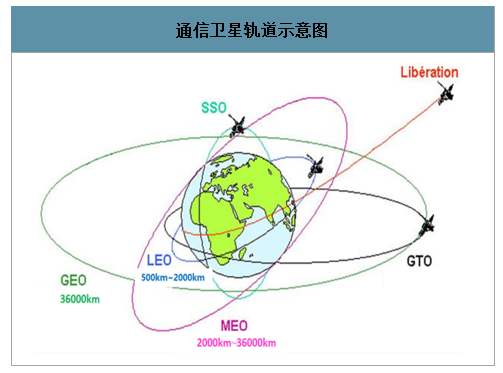

按照卫星轨道高度的不同,通信卫星可以分为低轨通信卫星(LEO)、中轨通信卫星(MEO)和高轨地球同步通信卫星(GEO)。LEO卫星轨道高度500km-2000km,MEO卫星轨道高度2000km-36000km,GEO卫星轨道高度为36000km。低轨道带来的好处是,一方面卫星的轨道高度低,使得传输延时短,路径损耗小,多个卫星组成的星座可以实现真正的全球覆盖,频率复用更有效;另一方面蜂窝通信、多址、点波束、频率复用等技术也为低轨道卫星移动通信提供了技术保障。因此,LEO系统被认为是最有应用前景的卫星移动通信技术之一。

通信卫星轨道示意图

数据来源:公开资料整理

目前,国内卫星通信主要以C频段(4-8GHz)和Ku频段(12-18GHz)为主,少部分卫星采用Ka频段(27-40GHz)。频率的高低,决定了通信传输带宽的大小,频率越高,单位时间传输的数据量上限也越高。所以高通量卫星采用Ka频段为主。但在发射功率给定的情况下,频率越高,传输距离则越小。因此,高通量卫星运行轨道主要以低轨道为主。

卫星通信系统构成

卫星通信系统构成 | |

构成 | 简介 |

卫星端 | 把地面站发上来的电磁波放大后再返送回另-地面站,卫星星体又包括两大子系统:星载设备和卫星母体。 |

地面站 | 是卫星系统与地面公众网的接口,地面用户也可以通过地面站出入卫星系统形成链路,地面站还包括地面卫星控制中心,及其跟踪、遥测和指令站。 |

用户端 | 接收卫星或地面站信号数据,向地面站发送信号。 |

数据来源:公开资料整理

(二)低轨卫星通信系统基本构成

低轨卫星通信系统主要由空间段、用户段、地面段、公用及专用网络四部分等组成。在若干个轨道平面上布置多颗卫星,由通信链路将多个轨道平面上的卫星联结起来。整个星座如同结构上连成一体的大型平台,在地球表面形成蜂窝状服务小区,服务区内用户至少被一颗卫星覆盖,用户可以随时接入系统。低轨卫星通信可以在用户段直接与单一地面终端连接,也可以通过地面关口站与地面公共网络连接。

低轨卫星星座示意图

数据来源:公开资料整理

低轨卫星通信系统组成

数据来源:公开资料整理

(三)低轨卫星通信应用时机已经成熟

1、低轨通信卫星固有特点决定其更适合现代通信

地球同步轨道卫星在通信、电视转播等方面的应用已经趋于成熟,它的缺点越来越明显,如体积大、重量大,需要大型助推火箭,发射准备时间长,只有一个轨道面,可容纳卫星数量有限,不能覆盖极地地区,距离地球遥远,通信延迟长,波束覆盖区大,频谱利用率低,容量有限,终端发射功率大,不易小型化等。相对GEO卫星通信系统,低轨卫星通信系统有诸多优势,对用户而言,通信时延缩短,数据传输率提高,终端重量、体积、发射功率与普通陆地移动通信终端相差无几,还可以与陆地通信系统兼容,真正做到全球无缝接入。对运营商而言,卫星体积小、重量轻,利用现代发射技术可以一箭双星/多星同时发射入轨,系统频谱利用率高,容量增大,因此,随着卫星制造技术的进步和市场需求的逐渐旺盛,低轨卫星通信系统的发展方兴未艾。

2、低轨通信卫星网络主要技术问题已得到有效解决

低轨卫星通信系统也存在固有的缺点,如需要卫星数量较多,由此带来地面控制、维护系统比较复杂,对通信而言,影响较大的问题是波束切换和星间切换。低轨卫星相对地球高速运动,使得终端在通信过程中需要频繁的切换到其他波束或卫星上才能继续通话,以铱星系统为例,其最小切换时间间隔10.3秒,平均切换时间间隔277.7秒。实现切换需要一系列信令操作过程,频繁的切换加重了系统的信令负荷。切换越频繁,切换失败的概率越大,铱星系统在运行初期的切换成功率只有85%,后来经过改进达到92-98%,与陆地移动通信系统的切换掉话率不高于5×10-4的指标相比相差甚远。切换产生掉线的主要原因是切换发生时,早期低轨卫星通信系统的带宽资源不能满足切换呼叫最低的带宽要求,但随着近二十年来通信技术、微电子技术的飞速发展,通信系统信号处理能力、通信带宽不断提升,从目前仍在运行的铱星二代、全球星等低轨卫星通信系统使用情况来看,困扰早期铱星系统的掉线率高等技术问题已经得到有效解决,为低轨卫星通信的普及应用扫清了障碍。

二、我国低轨通信卫星发展进入战略机遇期

(一)世界各国轨道频谱资源竞争激烈

智研咨询发布的《2020-2026年中国低轨卫星通信产业运营现状及发展前景分析报告》数据显示:轨道和频谱是通信卫星能够正常运行的先决条件,单颗低轨卫星覆盖范围小,必须增加数量以实现全球覆盖,因此,面对有限的轨道、频谱资源,Oneweb、SpaceX、亚马逊等行业巨头,以及Google、Facebook等互联网企业均加入了低轨通信卫星竞争阵营,纷纷推出自己的低轨通信卫星建造计划,甚至SpaceX的Starlink计划卫星数量达到惊人的12000颗,未免有“跑马圈地”的意味,目前,国外已经公布的低轨通信卫星方案中,卫星总数量约为23892颗,卫星轨道高度主要集中在1000-1500km之间,频段主要集中在Ka、Ku和V频段,在轨道高度十分范围有限、频段高度集中的情况下,卫星轨道和频谱的竞争将愈加激烈。由于轨道和频谱在国际电信联盟的有效占有时间有限,不如期发射卫星,原有轨道和频谱将失效,因此,预计下一阶段各家公司将抢先发射卫星,以实际占有轨道和频谱,轨道和频谱的争夺将愈演愈烈。

国外主要低轨通信卫星频谱和数量统计

国外主要低轨通信卫星频谱和数量统计 | |||

频段 | 星座名称 | 该频段卫星数量 | 总数量 |

Ka | 铱星二代 | 约30颗 | 约8583颗 |

LeoSat | 100颗 | ||

OneWeb | 约648 | ||

Starlink | 约4425 | ||

O3b | 27 | ||

Telesat | 约117 | ||

Kuiper | 约3236 | ||

Ku | OneWeb | 约234 | 约7753颗 |

Starlink | 约7518 | ||

V | 波音 | 2956 | 约7556颗 |

三星 | 4600 | ||

数据来源:公开资料整理

(二)中国力量加入低轨通信卫星竞争阵营

1、我国现有卫星通信移动宽带服务能力亟待加强

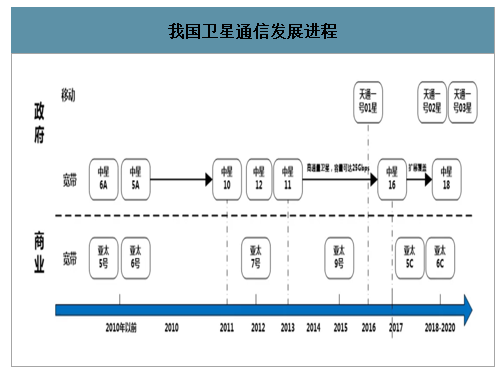

我国目前的卫星通信系统主要有卫星广播通信、卫星宽带互联网和卫星移动通信三种类型。在卫星广播通信领域,主要建设发展中星、亚太系列通信广播卫星系统,在轨运行的民用通信卫星约15颗,通信业务基本实现亚洲、欧洲、非洲、太平洋等区域覆盖,在全球卫星空间段运营服务商排名第六位。在卫星宽带互联网领域,我国高通量宽带卫星发展刚刚起步,整体技术水平、系统容量和服务能力与国外先进卫星系统尚有差距。2017年发射的首颗高通量Ka宽带卫星“中星16号”,容量达到20Gbps,主要面向远程教育、医疗、机载和船舶通信、应急通信等领域的互联网接入,不能面向个人移动用户。在卫星移动通信领域,2016年我国发射的“天通一号”01星是我国自主建设的首颗移动通信卫星,支持最低1.2Kbps电路域话音、最高分组域384Kbps的数据业务,移动宽带服务能力较为薄弱,与OneWeb约50Mbps的数据接入能力相比有明显差距,难以满足当前地面移动通信宽带服务需求。

我国卫星通信发展进程

数据来源:公开资料整理

2、低轨通信卫星网络建设提上日程

我国疆域辽阔,自然地形复杂。在面对偏远山区的自然村落时,与地面光缆相比,“从天上”解决成本更低,并且能够同时解决海上通信问题。2016年12月的《十三五国家信息化规划》中也明确提及“通过移动蜂窝、光纤、低轨卫星等多种方式,完善边远地区及贫困地区的网络覆盖。”在此背景下,中国航天科技和中国航天科工两大集团都启动了各自的低轨通信项目“鸿雁”和“虹云”星座计划,航天两大集团成为了我国低轨通信卫星领域的“国家队”。在民间投资方面,2018年底中国已有约80家太空技术初创企业投入这一领域,太空已成中国商界的“新边疆”。以银河航天为代表的民间资本低轨卫星公司,2018年连续完成A轮三次融资,投资方包括顺为资本、晨兴资本、IDG资本、高榕资本、源码资本、君联资本等,公司估值已达到35亿元。按照银河航天徐鸣的估算,如果要让全球每一个角落都能联网,投入低轨道通信卫星的成本,有机会降到基站建设成本的1%。

国内推出的低轨卫星计划

国内推出的低轨卫星计划 | ||||

公司 | 名称 | 卫星数量 | 项目进展 | 项目投资 |

航天科技 | 鸿雁 | 300颗 | 2018年12月发射首颗实验星 | 首期约200亿元 |

航天科工 | 虹云 | 156颗 | 2018年12月发射首颗实验星 | 估计约100亿元 |

航天科工 | 行云 | 80颗 | - | - |

银河航天 | - | >1000颗 | - | 公司估值35亿元 |

九天微星 | - | 800颗 | - | - |

星网宇达 | - | 30颗 | - | - |

和德宇航 | 天行者 | 60颗 | - | - |

信威集团 | 灵巧通信 | 32颗 | - | - |

国电高科 | 天启 | 36颗 | - | - |

欧科微 | 翔云 | 40余颗 | - | - |

数据来源:公开资料整理

三、未来我国低轨卫星通信产业规模将超千亿

(一)航天产业前景广阔,我国通信卫星产业增长迅速

1、世界航天产业稳健发展

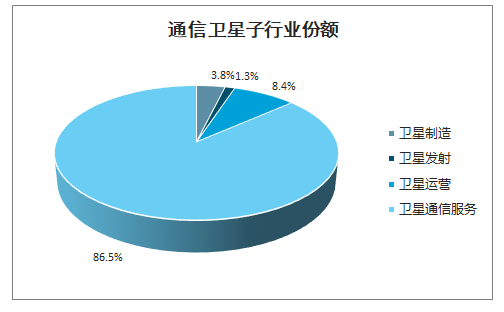

2015年全球航天产业总规模约为3353亿美元,卫星产业总规模约为2400亿美元,其中卫星通信产业的总体规模约为1485亿美元,同比上一年增长了3.6%,约占卫星产业收入的62%,占航天产业收入的44.3%,说明卫星通信产业是航天产业的重要组成部分。其中通信卫星制造收入56亿美元,通信卫星发射收入19亿美元,通信卫星运营收入125亿美元,卫星通信服务收入1285亿美元。

通信卫星子行业份额

数据来源:公开资料整理

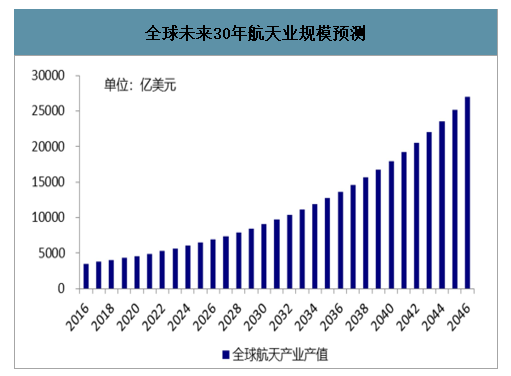

全球未来30年航天业规模预测

数据来源:公开资料整理

航天业的规模将从2016年的3500亿美元增长至2046年的超过2.7万亿美元,年复合增长率约为7%,其中相当一部分增长将源自新型低轨通信卫星。

2、通信卫星是推动卫星产业发展的关键动力

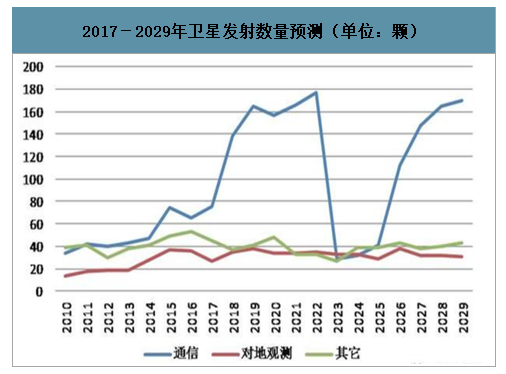

传统卫星通信产业主要由政府驱动,主要是政府出资、政府使用,各类卫星通信系统属于国有的天基基础设施。然而,过去十年,商业航天产业吸引了超过130亿美元的投资,其中1/5来自于投资公司和私营企业,其中半数以上都来自卫星通信产业。充满活力的私营企业期待的不仅仅是资本回报,更加看重充满希望的发展前景。2011-2015年,各类应用卫星年均发射90余颗,其中通信卫星年均发射45颗。2017-2022年,卫星发射数量将出现激增,年均发射数量高达219颗,其中通信卫星年均发射146颗,比过去3年发射的总和还多。经过2023-2025年3年的短暂调整之后,再次回到发射数量的高峰,与对地观测和其它应用卫星相比,在未来15年当中,推动卫星产业发展的关键动力仍然来自通信卫星。

2017-2029年卫星发射数量预测(单位:颗)

数据来源:公开资料整理

(三)低轨卫星通信产业规模将超千亿

1、未来5年低轨通信卫星组网建设规模将超百亿

采用低轨卫星通信系统实现全球通信,所需卫星数量庞大,建设成本都在超百亿人民币规模。例如,铱星系统66颗卫星,耗资约50亿美元;Starlink系统至少投入约100亿美元;日本LeoSat低轨卫星通信系统共108颗卫星,耗资约36亿美元;我国“鸿雁”星座300颗卫星,首期投资约200亿元人民币,“虹云”星座156颗卫星,按此推断投资也将超过100亿人民币。因此,如果按照现在的计划开展建设,未来5年间我国在低轨通信卫星组网建设上的投入将超过300亿人民币。

国内外低轨卫星通信系统造价比较

国内外低轨卫星通信系统造价比较 | ||

名称 | 卫星数量 | 耗资 |

铱星 | 66 | 约50亿美元 |

Starlink | 12000 | >100亿美元 |

OneWeb | 882 | 已融资34亿美元 |

O3b | 42 | 已融资12亿美元 |

Leosat | 108 | 约36亿美元 |

鸿雁 | 300 | 首期200亿人民币 |

虹云 | 156颗 | 预计100亿人民币 |

数据来源:公开资料整理

2、低轨卫星通信全产业链市场规模将超千亿

2017年全球卫星产业收入2690亿美元,从卫星产业占比上来看,卫星制造业收入为155亿美元,占比约为6%;卫星发射产业收入46亿美元,占比约为2%;地面设备产业收入1198亿美元,占比约为45%;卫星服务产业收入1287亿美元,占比约为48%。由此可见,卫星制造、卫星发射所占整个卫星产业链产值规模不足10%,前期投入卫星组网建设的费用,对整个产业链将带来超过10倍的产值规模。“鸿雁”和“虹云”低轨卫星通信系统组网投费用入估计将超过300亿人民币,对于卫星产业链,组网建设费用约占产业链总产值的7.5%,由此测算,后期地面设备投入将约为1784亿元,带来的卫星与地面服务产值将达到约1916亿元,因此,低轨卫星通信产业链总体产值将超过4000亿元。

低轨卫星通信产业链展望

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国串番茄行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:鲜食消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国数字化智能控制系统及设备行业发展现状、产业链结构及未来趋势研判:行业应用领域广泛,市场规模不断提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国网民网络视频行业产业链、市场规模及重点平台分析:网络视频行业市场规模持续攀升,内容多元化到技术赋能全面重塑视听生态[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国管道检测工程行业发展历程、市场规模及发展趋势分析:行业市场规模持续增长,技术创新推动智能化升级[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国医药B2B电商行业发展历程、产业链、销售额、竞争格局及未来趋势研判:数字化转型和个性化服务融合,医药B2B电商将引领未来健康新趋势[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)