一、航空发动机简介:工业皇冠上的明珠

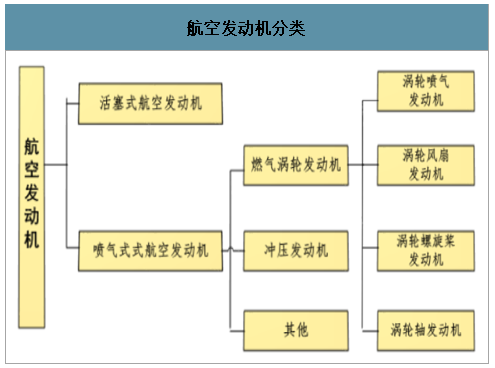

航空发动机概念及分类

航空发动机是为航空器提供飞行所需动力的装置,是航空器的“心脏”。航空发动机的设计、研发、制造、工艺等均需要精尖的科学技术水平,其在现代工业领域里占据重要地位,被誉为现代工业“皇冠上的明珠”,代表了人类最先进的智慧,更体现了一个国家科技和工业的实力,其发展水平也是国家安全和强国地位的重要保障。按结构划分,航空发动机分为活塞式与喷气式两类,喷气式中按是否有压气机又可以分为燃气涡轮发动机与冲压发动机。早期的飞机及直升机几乎全部使用活塞式发动机,由于其功率的限制,只适用于低速飞行。20世纪40年代以来,燃气涡轮发动机开始成为现代飞机与直升机的主要动力。冲压发动机构造简单、推力大,特别适用于高速高空飞行,低速飞行时冲压发动机成为死重,不能自行起动和低速性能差限制了其在航空器上的应用,目前仅用在导弹和在空中发射的靶弹上。本文主要讨论燃气涡轮发动机。

航空发动机分类

数据来源:公开资料整理

燃气涡轮发动机通常由进气道、压气机、燃烧室、涡轮、排气装置和附件系统组成。其中,压气机、燃烧室以及驱动压气机的燃气涡轮组成的装置用来提供高温高压燃气,称为燃气发生器,是发动机的核心部分,决定了发动机的整体性能,也称之为核心机。从简单的原理构造上看,核心机稍加改造便可作为燃气轮机,加上超声速进气道、加力燃烧室和尾喷管就成了涡喷发动机,在核心机前加上风扇就成了涡扇发动机。燃气涡轮发动机又可以细分为涡轮喷气发动机、涡轮风扇发动机、涡轮螺旋桨发动机、涡轮轴发动机。涡轮喷气发动机主要用于超音速飞机,三代以前战机中应用较多,涡轮风扇发动机主要用于速度更高的飞机,是现在大多数客机及军机的主要动力类型。涡轮螺旋桨发动机主要用于时速小于800千米的飞机,多用于低速运输机、轻型飞机及加油机等。涡轮轴发动机主要用作直升机的动力。

航空燃气涡轮发动机原理及优缺点

航空燃气涡轮发动机原理及优缺点 | ||||

发动机类型 | 原理 | 优点 | 缺点 | 应用范围 |

涡轮喷气发动机 | 燃气在喷管内膨胀加速使燃气以较高的速度喷出,产生推力 | 高速飞行,大推力、重量轻、压比高、高空高速性能好 | 耗油率较高,不经济 | 战斗机、运输机、超音速飞机、巡航导弹 |

涡轮风扇发动机 | 高温高压的燃气推动低压涡轮旋转,带动低压压气机和风扇,最后燃气通过喷管排入大气产生反作用推力 | 喷气速度大、推进效率高、噪声低、耗油率低、大推力 | 结构复杂、设计难度大 | 战斗机、运输机、民航干线飞机等大多数客机、军机 |

涡轮螺旋桨发动机 | 大量的空气流过旋转的螺旋桨,使螺旋桨产生相当大的拉力;气体流过发动机时产生反作用推力 | 耗油率低 | 受螺旋桨限制、功率不大 | 用于低速运输机及轻型飞机、加油机、无人机等 |

涡轮轴发动机 | 燃气发生器排出的燃气能量,几乎全部在涡轮中膨胀做功,带动直升机旋翼和尾桨 | 耗油率低,垂直起降性能好 | 动力相对不大,齿轮减速系统重 | 用于直升飞机 |

数据来源:公开资料整理

军用航空发动机趋势:推重比提升,向变循环发展

智研咨询发布的《2020-2026年中国军用航空发动机行业市场现状调研及市场发展前景报告》数据显示:军用航空发动机历经五代,推重比不断提升。第一代涡扇发动机出现在20世纪50年代,以英国的康维发动机、美国的JT3D发动机为代表,推重比在2左右;第二代涡扇发动机出现在20世纪60年代,以英国的斯贝MK202和美国的TF30发动机为代表,推重比在5左右;第三代涡扇发动机出现在20世纪70-80年代,以美国的F100、欧洲的RB199和苏联的AL-31F发动机为代表,推重比在8左右;第四代涡扇发动机出现在20世纪90年代,以美国的F119和欧洲的EJ200发动机为代表,推重比在10以上;第五代涡扇发动机出现在21世纪初,以美国的F135和英、美联合研制的F136发动机为代表,推重比为12-13。未来航空发动机推重比将不断提高,美国已经开启第6代航空发动机的研发,预计推重比将达到16-18。

国际航空发动机划分

国际航空发动机划分 | |||

航空发动机代际划分 | 发动机 | 技术参数 | 对应的代表性型号 |

第一代(20世纪40-50年代) | 涡轮喷气发动机 | 推重比约3-4。涡轮前燃气温度1200-1300K | J57、BK-1 |

第二代(20世纪60年代) | 加力式涡轮喷气发动机 | 推重比5-6,涡轮前燃气温度 | 1400-1550KJ79、TF30、SpeyMK202、M53-P2和P29-300 |

第三代(20世纪70~80年代) | 加力涡轮风扇发动机 | 推重比7-8,涡轮前温度1600-1800K | F100、美国的F404、F110、西欧的RB199、法国的M-88、前苏联的PД-33和AЛ-31φ |

第四代(20世纪80年代) | 高推重比加力涡扇发动机 | 推重比9.0-10.0,涵道比0.2-0.4,增压比26-35,涡轮进口温度1800-2000K | F119、F120、EJ200、F135、F136、АL-41F |

第五代(21世纪初) | 变循环涡扇发动机 | 推重比12-15,涡轮前温度超过2200k | 以美国的F136发动机和英、美联合研制的F135发动机为代表 |

第六代 | 美国开始预研并取得阶段性成果 | 推重比16-18 | 将可能用于美军新型制空战斗机或改装F-35战斗机 |

第七代 | 预研已经开始 | - | - |

数据来源:公开资料整理

变循环是未来发展方向。变循环是指通过改变发动机的一些部件的几何形状、尺寸或者位置,实现不同热力循环间的转变。利用变循环改变发动机循环参数,如增压比、涡轮前温度、空气流量和涵道比,可以使发动机在各种工作状态下都具有良好的性能。爬升、加速和超声速飞行时减小涵道比,接近涡喷发动机的性能,增大推力,在起飞和亚声速飞行时,加大涵道比,以涡扇发动机状态工作降低耗油率和噪声。

二、军用航空发动机市场寡头垄断,美俄占比超八成

军用航空发动机:美俄英占九成

当今世界能够独立研制航空发动机并形成产业规模的也仅仅有中美俄英法等国家,军用航空发动机被美俄英主导。我国由于航空发动机研制起步较晚,目前军用航空发动机进展较民用航空发动机更快,但仍落后于美英法等国家,而俄罗斯航空工业发展长期以军用为主,民用航空发展失衡,故在民用航空发动机方面也相对落后。

全球主要航空发动机制造商及其代表型号

全球主要航空发动机制造商及其代表型号 | ||||

公司名称 | 国家 | 军/民用 | 发动机代表型号 | 配装机型 |

GE航空(GEAviation) | 美 | 民 | CF6系列 | 宽体客机动力,应用于空客A300/310/330、波音767/747、MD11、DC10 |

CF34系列 | 适用于支线飞机、中型公务机,应用于CRJ100/200/700、Challenger601/604、EMBRAER170/175/190/195等小型民用飞机,也是我国ARJ21支线飞机的动力装臵 | |||

GE90系列 | 主要配装波音777系列客机 | |||

GEnx系列 | 供波音747-8/787、空客A350选装 | |||

军 | F110系列 | F-14、F-15、F-16、F-118、B-2 | ||

F404系列 | F/A-18、F-117A、T-50 | |||

罗罗公司(Rolls-Royce) | 英 | 民 | RB211-524系列 | 波音747/767-300、LockheedL-1011等客机的选装发动机 |

RB211-535系列 | 波音B757的选装发动机,图-204的唯一动力装臵 | |||

Trent700系列 | 空客A330的选装发动机 | |||

Trent800系列 | 波音B777的选装发动机,与GE90、PW4000面临直接竞争 | |||

Trent500系列 | 空客A340-500/600的唯一动力选择 | |||

Trent900系列 | 空客A380的选装发动机,与发动机联盟的GP7200系列直接竞争 | |||

Trent1000系列 | 波音B787的选装发动机,与GEnx面临直接竞争 | |||

TrentXWB系列 | 空客A350XWB系列飞机的唯一动力选择 | |||

BR700系列 | 湾流G500/550、庞巴迪"环球快车"、波音B717 | |||

AE3007系列 | 巴航ERJ135/140/145、塞纳CitationX | |||

军 | RB199 | 与MTU和Avio联手研制,用于"狂风"战斗机 | ||

Pegasus | 可转喷口涡扇发动机,用于"鹞"及"海鹞"垂直/短距起降战斗机 | |||

EJ200 | 通过欧洲喷气动力公司参与研制,用于"台风"战斗机 | |||

普惠公司(Pratt&Whitney) | 美 | 民 | JT3系列 | 普惠的首款民用涡喷发动机,用于波音707、道格拉斯DC-8 |

JT8D系列 | 适用于中、短程飞机,配装机型包括波音727/737、DC-9等 | |||

JT9D系列 | 大型宽体客机发动机,用于波音747/767、空客A300/310、DC-10 | |||

PW2000系列 | 波音757与IL-96飞机的选装发动机 | |||

PW4000-94 | 大型客机发动机,波音747-400与767-200/300、空客A300-600与A310-400、MD-11 | |||

PW4000-100 | 用于空客A330宽体飞机 | |||

PW4000-112 | 用于波音B777系列宽体飞机 | |||

PW6000系列 | 适用于短程、中小型飞机,是空客A318的选装发动机 | |||

PW1000G系列 | 适用于窄体客机的新一代齿轮传动发动机"净洁动力",是庞巴迪C系列、三菱支线客机的唯一动力,也是空客A320neo和伊尔库特MS-21的可选动力 | |||

军 | F100系列 | 第三代军用战斗机发动机,用于F-15、F-16系列飞机 | ||

F117系列 | 军用运输机发动机,C-17战略运输机的唯一动力装臵,PW2000系列的军用型号 | |||

F119系列 | 第四代军用航空发动机,F-22的动力装臵,随着F22的停产而终止 | |||

F135系列 | 第四代军用航空发动机,在F119的基础上发展而来,F-35的动力装臵 | |||

加普惠 | 军/民 | PT6系列 | PT6A系列为军、民用涡桨发动机;PT6B民用涡轴发动机是西科斯基S-76B的标准动力装臵;PT6T则是根据军方需要研制的一款双发并车涡轴发动机,对应的军用型号为T400系列,用于贝尔AH-1系列军用直升机等 | |

民 | PW100系列 | 涡桨发动机,装机对象包括ATR-42/72、DHC-8-100/200/300等 | ||

PW200系列 | 涡轴发动机,用于EC120系列、贝尔400A/440等直升机 | |||

军 | HPW3000 | 与Honeywell联合研制的涡轴发动机,用于UH-60黑鹰直升机 | ||

斯纳克玛(SNECMA) | 法 | 军/民 | 阿赫耶系列 | 欧直的松鼠、海豚、EC130/145/155B;西科斯基的S76系列;阿古斯特的A109K2等机型 |

阿赫尤系列 | 中小型军、民用直升机,迄今已交付了2300多台,累计飞行时间超过300万小时 | |||

马基拉系列 | 欧直的超美洲豹、美洲狮及EC725-225;Denel航空的Rooivalk武装直升机等 | |||

阿蒂丹系列 | 主要面向5-6.5吨级中型军、民用直升机 | |||

RTM322 | 阿古斯特的AW101三发直升机、NH工业的NH90军用双发直升机等 | |||

MTR390 | 用于5-7吨级直升机,已经装备了欧直的虎式武装直升机 | |||

CFM国际(CFMInternational) | 美、法 | 军/民 | CFM56-2系列 | CFM56的原始型号,主要以军用代号F108用于E-3预警机、KC-135R加油机、RC-135预警机、E-6水星对潜通信中继机等军用飞机,民用型号主要用于道格拉斯DC-8 |

民 | CFM56-3系列 | 专为波音737设计 | ||

CFM56-4系列 | 最初计划针对空客A320设计,但该计划推出不久,IAE便推出了V2500发动机,CFM国际认为该计划已不再具有竞争力,便舍弃了CFM56-4转而开始了CFM56-5系列的研制 | |||

CFM56-5系列 | 专为空客飞机设计,推力介于22000-34000磅,包括A/B/C三个系列,可用于空客A319/320/321/340等飞机 | |||

军 | CFM56-6系列 | 起飞推力介于19500-27300磅之间,用于波音737NG和波音公务机,也被用于C-40运输机、P-8反潜机、波音737预警机等军事领域 | ||

国际航空发动机公司(IAE) | 美、英、日、德 | 民 | V2500系列 | 适用于中短程客机,目前占据空客A319/A320/A321系列飞机发动机市场的半壁江山,与CFM系列发动机面临直接竞争 |

发动机联盟(EA) | 美 | 民 | GP7200系列 | 专为空客A380设计,与罗罗公司的Trent900系列面临直接竞争 |

俄罗斯联合发动机制造公司(ODK) | 俄 | 民 | TV7-117S | 伊尔-114 |

SaM-146 | 超级喷气-100 | |||

PS-90A系列 | 图-204-100、图-204-300、图-204S、图-214、伊尔-96-300、伊尔-76 | |||

TV7-113SM | 伊尔-114-300、伊尔-114-300T | |||

PD-14 | MS-21 | |||

军 | RD-33 | 米格-29 | ||

RD-33MK | 米格-29 | |||

RD-93 | 米格-29、枭龙 | |||

AL-55I | HJT-36 | |||

AL-31F | 苏-30MKI、苏-30MKM | |||

117S | 苏-35 | |||

TV7-117V | 米-28、卡-50、卡-52、米-382、米-383 | |||

TV3-117 | 米-14、米-24 | |||

VK-800V | 卡-226、米-54 | |||

VK-2500 | 米-8MT、米-17、米-14、米-24、卡-32、卡-50、卡-52、米-28N | |||

数据来源:公开资料整理

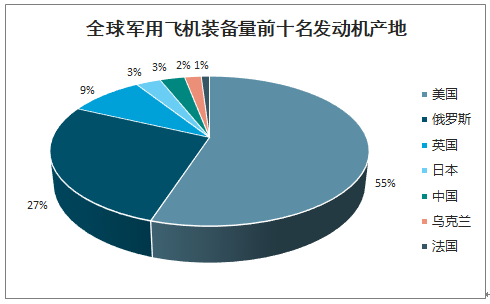

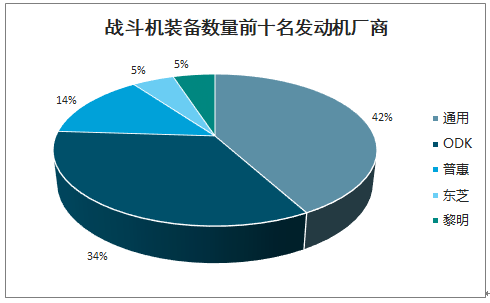

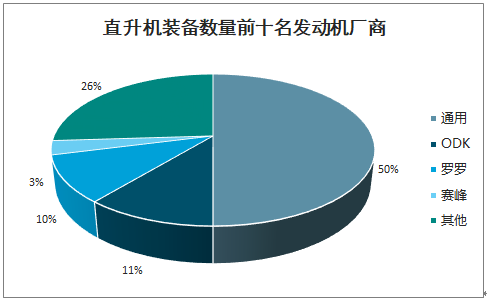

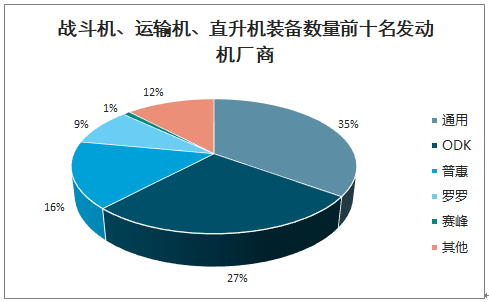

对全球装备数量前十的战斗机、运输机和直升机进行统计:①按产地分,美、俄、英三国分别占比为55%、27%、9%,合计91%;②战斗机装备数量前三发动机厂商为GE、ODK、PW、,占比分别为42%、34%、14%;③运输机装备数量前三发动机厂商为R&R、PW、ODK,占比分别为39%、37%、21%;④直升机装备数量前三发动机厂商为GE、阿维科〃莱卡明、ODK,占比分别为50%、17%、11%;⑤三种机型合计,装备数量前三发动机厂商为GE、ODK、PW,占比分别为35%、27%、16%。

全球主要军用飞机及其发动机统计

全球主要军用飞机及其发动机统计 | ||||||

类别 | 排名 | 机型 | 数量 | 占比 | 发动机 | 发动机厂商 |

战斗机 | 1 | F-16 | 2312 | 16% | 1台普惠F-100-PW-200/普惠F-100-PW-229/通用F110-GE-100/通用F110-GE-129/通用F110-GE-132 | 普惠、通用 |

2 | F-18 | 1071 | 7% | 2台F404 | 通用 | |

3 | Su-27/30 | 940 | 6% | 2台AL-31F | 礼炮、土星 | |

4 | F-15 | 874 | 6% | 2台F110 | 通用 | |

5 | MiG-29 | 829 | 6% | 2台RD-33 | 米格 | |

6 | MiG-21 | 547 | 4% | 1台P-13 | 土星 | |

7 | Su-25 | 511 | 3% | 2台R-195 | 土星 | |

8 | F-7 | 450 | 3% | 2台XJ-46-WE-02 | 西屋电气(被东芝收购) | |

9 | J-7 | 418 | 3% | 1台涡喷7/涡喷13F | 沈阳黎明 | |

10 | F-5 | 416 | 3% | 2台J85-GE-13 | 通用 | |

运输机 | 1 | C-130/L-100 | 915 | 21% | 4台T56-A-15 | 艾里逊(被罗罗收购) |

2 | KingAir | 300 | 7% | 2台PT6A-60A | 普惠 | |

3 | C-17 | 282 | 7% | 4台F117-PW-100 | 普惠 | |

4 | C295/CN325 | 276 | 6% | 2台PW127G | 普惠 | |

5 | An-24/26 | 239 | 6% | 2台AI-24A | 前苏联伊伏琴柯设计局(现乌克兰扎波罗日"进步"机械制造设计局) | |

6 | Il-76 | 175 | 4% | 4台D-30KP-ser.2/PS-90A-76 | 前苏联索洛维耶夫设计局(俄罗斯航空器零件制造集团) | |

7 | An-30/32 | 143 | 3% | 2台AI-24VT | 前苏联伊伏琴柯设计局(现乌克兰扎波罗日"进步"机械制造设计局) | |

8 | Cessna208 | 134 | 3% | 1台PT6A-114 | 普惠 | |

9 | C160 | 109 | 3% | 2台TyneRTy.20Mk.22 | 罗罗 | |

10 | C212 | 91 | 2% | 2台TPE331 | 霍尼韦尔 | |

直升机 | 1 | S-70/SH/UH-60 | 3794 | 19% | 2台T700-GE-700 | 通用 |

2 | Mi-8/17 | 2815 | 14% | 2台TV2-117 | 米格 | |

3 | UH-1 | 1401 | 7% | 1台T53-L-11 | 阿维科〃莱卡明 | |

4 | AH-64 | 1110 | 6% | 2台T-700-GE-701 | 通用 | |

5 | Mi-24/35 | 918 | 5% | TVZ-117VMA-SBM1V | 西契发动机公司 | |

6 | CH-47 | 896 | 4% | 2台T55-GA-714A | 阿维科〃莱卡明 | |

7 | MD500/530 | 688 | 3% | 1台T-63 | 艾里逊(被罗罗收购) | |

8 | AH-1 | 556 | 3% | 1台AVCOLycomingT53-L-703 | 通用 | |

9 | OH-58 | 502 | 2% | 1台250-C30R | 艾里逊(被罗罗收购) | |

10 | SA341/342 | 496 | 2% | 1台阿斯泰阻III | 透博梅卡公司(被SNECMA收购) | |

数据来源:公开资料整理

全球军用飞机装备量前十名发动机产地

数据来源:公开资料整理

战斗机装备数量前十名发动机厂商

数据来源:公开资料整理

运输机装备数量前十名发动机厂商

数据来源:公开资料整理

直升机装备数量前十名发动机厂商

数据来源:公开资料整理

战斗机、运输机、直升机装备数量前十名发动机厂商

数据来源:公开资料整理

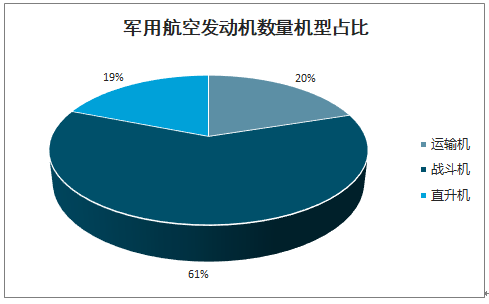

军用航空发动机数量机型占比

数据来源:公开资料整理

美国:以引进起家,通过”调控”式竞争推动发展

美国是公认的当今航空发动机技术最为先进的国家,但美国的航空发动机也是以引进英国发动机技术起家的。美国通过政府主导的”调控”式竞争推动航空技术进步,从1984年到1989年,美国空军每年都要将F-16发动机的订单在普惠和通用之间进行分配,每年的份额都有所不同,这导致两家公司每年的激烈竞争。但如果把6年间的总份额累计来看,两家公司基本上是平分秋色。作为竞争的统筹规划者,美国军方在研发和采购过程中并未由于竞争的存在而节约多少资金,但通过对竞争的有效统筹,美国空军从更优秀的厂商那里获得了性能更优、更为可靠且维护性更好的喷气发动机。从上世纪八十年代至今,美国凭借其在发动机遥遥领先的技术和地位,成为全球航空大国和军事大国。

美国军用航空发动机发展历程

美国军用航空发动机发展历程 | |||||

阶段 | 时间区间 | 主力机型 | 首选供应商 | 备选供应商 | 发动机型号 |

引进、仿制阶段 | 1940年-1950年 | F-84 | GE | / | J35 |

赶超发展阶段 | 1950-1980年 | F-4 | GE | / | J79 |

全面领跑阶段 | 1980年至今 | F-15/F-16 | PW | GE | F100、F101 |

F-22 | PW | GE | F119、F120 | ||

F-35 | PW | GE | F135、F136 | ||

数据来源:公开资料整理

俄罗斯:整合重组发动机企业形成竞争力

俄罗斯前苏联航空发动机产业也以仿制起步,二战后与欧美强国处于同一水平。前苏联鼎盛时期建立了强大的航空工业体系,形成了“设计单位百花齐放,生产单位三强并立”的格局。随着苏联的解体,由于缺乏资金,许多在研和预研项目被取消,一批国有航空发动机设计局和批量厂被民营资本和海外资本收购。这直接导致俄罗斯民用航空发动机产品几乎完全退出国际市场。为了扭转这一现状,一向以铁腕著称的普京总统上台后,对国内的航空发动机产业进行了铁腕改革。从2007年开始进行了3个阶段的航空发动机行业改革与重组:①2007年整合国内航空发动机行业的资源,成立4个控股公司:“礼炮航空发动机联合体”、“留里卡-土星航空发动机联合体”、克里莫夫股份公司、萨马拉航空发动机制造中心;②2008年,把4个控股公司整合成立联合发动机制造集团控股公司(ODK),ODK整合了俄罗斯发动机行业85%以上的资产,已经成为俄罗斯航空发动机的领军企业;③2013年,将ODK旗下多家企业进行专业化整合,根据不同的产品线,成立了4个发动机部,分别是军机发动机部、民用飞机发动机部、直升机发动机部和燃气轮机部。值得一提的是,在对发动机产业整合过程中,俄罗斯开始吸纳社会资本参与航空发动机产业的发展。

俄罗斯军用航空发动机发展历程

俄罗斯军用航空发动机发展历程 | ||||||

阶段 | 时间 | 主力机型 | 发动机型号 | 设计局 | 发动机公司 | 所处时代的经济背景 |

快速发展时期 | 1922-1991 | 米格-19 | RD-9B | 图曼斯基设计局 | 乌法发动机生产联合体 | 前苏联时期,举国体制全力推进航空发动机事业 |

苏-27 | RD-33 | 克里莫夫设计局 | 契尔尼舍夫工厂 | |||

米格-35 | AL-31F | 留卡里设计局 | 土星公司、礼炮中心 | |||

衰退期 | 1991-2007 | / | / | / | / | 苏联解体后,设计局和批量厂被民营资本和海外资本收购 |

改革与重组 | 2007至今 | T-50 | 117S | 留里卡-土星公司 | 乌法发动机生产联合体、礼炮中心 | 普京政府时期,对俄罗斯航空发动机行业铁腕式的强力整合 |

数据来源:公开资料整理

三、国产军用航空发动机的自主之路

国产军用航空发动机发展历程

我国航空发动机的研制是在新中国成立后一片空白的基础上发展起来的,从最初的修理、仿制、改进改型到今天可以独立设计制造高性能航空发动机,走过了一条十分艰辛的发展道路。

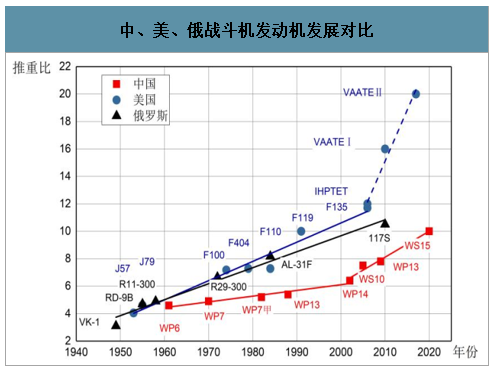

中、美、俄战斗机发动机发展对比

数据来源:公开资料整理

(1)仿制和改进

上世纪50年代,中国航空发动机工业从零起步,走过了一条充满荆棘的道路。1956年,中国第一台涡喷-5发动机根据苏联BK-1φ发动机的技术资料在沈阳仿制成功,此后很长一段时间,中国航空发动机都以仿制和改进为主,例如涡喷-6、涡喷7和涡喷8。

(2)部分自主设计

进入上世纪70年代,我国开始对航空发动机进行了部分的自主设计,如基于涡喷-7研制的涡喷-13系列发动机和基于英国斯贝MK202的涡扇-9系列发动机。其中,涡喷-13于1985年开始装机试飞,满足了歼-8Ⅱ飞机研制进度的要求。

(3)拥有自主知识产权

直至2002年,国产涡喷-14”昆仑”发动机定型,中国才首次走完了自行研制的全过程,也一跃成为继美、俄、英、法之后的第五个航空发动机生产国。2005年12月,涡扇-10也就是俗称的”太行”发动机研发成功,成为我国首个具有自主知识产权的高性能大推力涡扇发动机。

中国军用航空发动机发展历程

中国军用航空发动机发展历程 | ||||||

阶段 | 时间区间 | 主力机型 | 发动机型号 | 发动机设计所 | 发动机制造单位 | 所处时代的经济背景 |

初创、快速发展时期 | 1951-1965 | 歼-7 | 涡喷-7 | / | 沈阳黎明/贵州黎阳 | 苏联援建时期:从修理到测仿;建立发动机研究所,"厂所结合" |

波折与缓慢发展时期 | 1966-1976 | / | / | / | / | 十年动乱时期:扩大生产制造规模,继续开展三线建设 |

恢复与振兴发展时期 | 1977-1999 | 歼-7 | 涡喷-13 | / | 沈阳黎明/贵州黎阳 | / |

崛起与跨域式发展时期 | 1999至今 | 歼-10 | 涡扇-10 | 沈发研究所 | 沈阳黎明/西航公司 | / |

数据来源:公开资料整理

中国军用航空发动机发展历程

数据来源:公开资料整理

中国军用发动机参数及装备军机一览

中国军用发动机参数及装备军机一览 | |||||||

- | 研制单位 | 生产单位 | 仿制对象 | 装机对象 | 最大推力/功率(kg/kw) | 推重比/功重比 | 定型时间 |

涡喷-5 | / | 沈阳黎明 | 苏联VK-1F | 米格-15、歼-5 | 3700 | 2.63 | 1956年5月 |

涡喷-6 | / | 沈阳黎明/成发公司 | 苏制RD-9BF-11 | 歼-6 | 3187 | 4.59 | 1961年10月 |

涡喷-7 | / | 沈阳黎明/贵州黎阳 | 苏制R11F-300 | 歼-7 | 6000 | 5.2 | 1970年9月 |

涡喷-8 | / | 西航公司 | 苏制RD-3M-500 | 轰-6、轰-6J | 9300 | 2.94 | 1967年3月 |

涡喷-13 | / | 贵州黎阳/成发公司 | 苏制R13-300 | 歼-7Ⅲ | / | 5.39 | 1988年 |

涡喷-14 | 沈发研究所 | 沈阳黎明/西航公司 | 自研 | 歼-8H/F/G | 6960 | 6.4 | 2002年5月 |

涡扇-9 | / | 西航公司 | 英国SpeyMK-202 | 歼轰-7 | 9110 | 5.05 | 2006年12月 |

涡扇-10 | 沈发研究所 | 沈阳黎明/西航公司 | 自研 | 歼-11B | 13200 | 7.5 | 2005年11月 |

涡扇-13 | 贵发研究所 | 贵州黎阳 | 俄RD-33 | / | 8637 | 7.8 | 2009年 |

涡扇-15 | 沈发研究所 | 西航公司/成发公司 | 自研 | 歼-20 | 16186-18137 | 9.7-10.87 | 研制中 |

涡扇-18 | / | 成发公司 | 俄国D-30KP-2 | 伊尔76、轰6K | 11760 | 5.88 | 研制中 |

涡扇-20 | 燃研院 | 西航公司 | 自研 | 运-20 | 14000-16000 | / | 研制中 |

涡轴-5 | / | 哈尔滨东安 | 苏联АИ-24 | 直-6 | / | / | 1977年1月 |

涡轴-6 | / | 兰翔机械厂 | 苏联TM-C | 直-8 | 1130 | / | 1988年10月 |

涡轴-8 | / | 南方公司 | 法国ArrieL1C、1C1 | 直9 | 522 | / | 1985年12月 |

涡轴-9 | 株洲研究所 | 南方公司 | 自研 | 直-10 | 1100-1200 | / | 2009年 |

涡轴-10 | 株洲研究所 | 南方公司 | 自研 | 直-20 | 2000 | / | 研制中 |

涡轴-11 | 株洲研究所 | 南方公司 | 自研 | - | - | / | 研制中 |

涡轴-16 | 株洲研究所 | 南方公司 | 中法合作 | 直-15/EC175 | 1200-1500 | / | 研制中 |

涡桨-5 | / | 南方公司 | 苏联AI-24 | 运-7 | 1874 | / | 1976年 |

涡桨-6 | / | 南方公司 | 苏联AИ-20M | 运-8/8C/8Q | 3124 | 2.6 | 1976年 |

涡桨-9 | 株洲研究所 | 南方公司 | 自研 | 运-12 | 500 | / | 1995年 |

涡桨-10 | 株洲研究所 | 南方公司 | 自研 | / | / | / | 研制中 |

数据来源:公开资料整理

经过60多年的发展,我国已建立了相对完整的发动机研制生产体系,具备了涡桨、涡喷、涡扇、涡轴等类发动机的系列研制生产能力。国产发动机主要装配在歼击机、强击机、轰炸机、歼击轰炸机等主战飞机上,只有少量三代战机装的是进口发动机。运输机方面,运-7、运-8等运输机使用的涡桨发动机全部国产化。直升机方面,随着直-9、直-8、直-10等整体技术的成熟,在引进的基础上实现涡轴-8、涡轴-6、涡轴-16发动机的系列化发展,为我国快速扩大的国产直升机群提供了可靠的动力来源。

我国军机发动机发展情况

我国军机发动机发展情况 | ||

发动机 | 机型 | 我国发展情况 |

涡轴发动机 | 直升机 | 基本实现国产化,少部分型号需依赖进口 |

小涵道比涡扇发动机 | 战斗机 | 以太行发动机为代表的三代机较为成熟,性能接近进口发动机,四代机发动机尚在研制中 |

大涵道比涡扇发动机 | 运输机、轰炸机 | 缺乏成熟型号,国产新型号在研,当前主要依赖进口发动机,为我国主要短板之一 |

涡浆发动机 | 运输机 | 完全国产化 |

涡喷发动机 | 战斗机、轰炸机 | 完全国产化,主要应用于二代机和轰炸机,已逐步被涡扇发动机取代 |

数据来源:公开资料整理

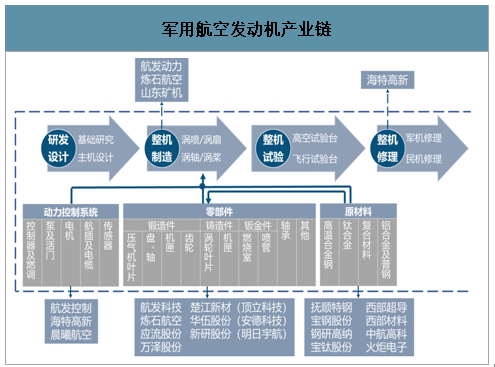

四、军用航空发动机产业链

航空发动机产业链包括研发设计、原材料制备、零部件制造、分系统制造、整机装配、整机试验和维修保障等环节;我国目前已基本建立了完整的航空发动机研制和生产体系。

军用航空发动机产业链

数据来源:公开资料整理

军用航空发动机全产业链供应商

军用航空发动机全产业链供应商 | - | ||||||

分类 | 代号 | 全称 | 主营型号或业务 | 相关上市公司 | 持股比例 | ||

基础研究 | / | 中国航空发动机研究院 | 两机重大专项基础研究 | / | / | ||

系统外 | 西北工业大学 | / | / | / | |||

系统外 | 北京航空航天大学 | / | / | / | |||

系统外 | 南京航空航天大学 | / | / | / | |||

系统外 | 中国科学院工程热物理研究所 | / | / | / | |||

主机研究所 | 涡喷/涡扇 | 624 | 中国航发四川燃气涡轮研究院 | 涡扇500、涡扇-20 | / | / | |

606 | 中国航发沈阳发动机设计研究所 | 涡喷-7、涡喷-14、涡扇-6、涡扇-10/15 | / | / | |||

649 | 中国航发贵阳发动机设计研究所 | 涡喷-7系列、涡喷-13系列、涡扇-13 | / | / | |||

涡轴/涡桨 | 608 | 中国航发湖南动力机械研究所 | 涡轴-9/10/16、涡扇-11、涡喷-16 | / | / | ||

主机厂 | 涡喷/涡扇 | 430 | 中国航发西安航空发动机有限公司 | 涡扇-9、涡扇15核心机、涡扇20 | / | / | |

410 | 中国航发沈阳黎明航空发动机有限责任公司 | 涡喷-7、涡喷-14、涡扇-6、涡扇-10/15 | 航发动力 | 100.00% | |||

420 | 中国航发成都发动机有限公司 | 涡扇-18 | / | / | |||

460 | 中国航发贵州黎阳航空动力有限公司 | 涡喷-7系列、涡喷-13系列 | 航发动力 | 100.00% | |||

涡轴/涡桨 | 331 | 中国航发南方工业有限公司 | 涡扇-11、涡轴-8/9/10/16、涡桨-6/9/10 | 航发动力 | 100.00% | ||

120 | 中国航发哈尔滨东安发动机有限公司 | 涡轴主减速器 | / | / | |||

370 | 中国航发常州兰翔机械有限责任公司 | 涡轴-6、QD70A | / | / | |||

整机试验 | 高空实验台 | 624 | 中国燃气涡轮研究院高空模拟试车台 | 试验范围:推力<20000kg,高度<25000m | / | / | |

系统外 | 中国航天科工集团三院31所 | 试验范围:小型涡喷涡扇、高度<9000m; | / | / | |||

系统外 | 中科院工程热物理研究所 | 试验范围:小型涡喷涡扇、高度<20000m; | / | / | |||

飞行试验台 | / | 飞行试验研究院 | 综合鉴定、定型试飞 | / | / | ||

修理厂 | 军用 | 系统外 | 中国人民解放军第5701、5702、5706、5713、5718、5719工厂 | 飞机大修、航空发动机修理 | / | / | |

5704 | 吉林航空维修有限责任公司 | 涡扇-11、AI-24、涡喷-5 | / | / | |||

5707 | 中国航发贵州航空发动机维修有限公司 | 涡喷发动机修理 | 航发动力 | 100.00% | |||

5716 | 中国航发山西航空发动机维修有限责任公司 | 发动机维修、备件制造 | 航发动力 | 100.00% | |||

5711 | 中国航发吉林航空发动机维修有限责任公司 | 发动机及燃气轮机维修、备件制造 | 航发动力 | 100.00% | |||

/ | 贵州凯阳航空发动机有限公司 | 发动机维修(含试车台) | 航发动力 | 55.00% | |||

民用 | 系统外 | 四川国际航空发动机维修有限公司 | CFM56-3/5B/7B、LEAP(唯一OEM) | 中国国航 | 60.00% | ||

系统外 | 珠海保税区摩天宇航空发动机维修有限公司 | CFM56-3/5B/7/7BE、V2500 | 南方航空 | 50% | |||

系统外 | 上海普惠飞机发动机维修有限公司 | CFM56-3/5B/7 | 中国东航 | 51.00% | |||

系统外 | 厦门新科宇航科技有限公司 | CFM56-5B/7B(4082kg,300台/年 | / | / | |||

系统外 | 北京飞机维修工程有限公司 | PW4000系列、RB211-535E4/E4B、V2500-A5 | 中国国航 | 75.00% | |||

系统外 | 厦门太古发动机服务有限公司 | GE90-110/115B(6804kg) | / | / | |||

系统外 | 中国南方航空股份有限公司沈阳维修基地 | APU | 南方航空 | 100.00% | |||

系统外 | 天津翔宇航空维修工程有限公司 | 通用航空器(3456kw) | 海特高新 | 36.00% | |||

原材料 | 高温合金 | 621 | 中国航发北京航空材料研究院 | 高温合金材料研究及单晶叶片铸造 | / | / | |

系统外 | 北京钢研高纳科技股份有限公司 | 高温合金母合金及锻铸件、粉末冶金 | 钢研高纳 | 100.00% | |||

系统外 | 中科院沈阳金属所 | 高温合金材料研究及单晶叶片铸造 | / | / | |||

系统外 | 抚顺特殊钢股份有限公司 | 高温合金、不锈钢 | 抚顺特钢 | 100.00% | |||

系统外 | 沈阳宝钢钢材贸易有限公司 | 高温合金 | 宝钢股份 | 100.00% | |||

钛合金 | 系统外 | 西部超导材料科技股份有限公司 | 钛合金 | 西部超导 | 100.00% | ||

系统外 | 宝鸡钛业股份有限公司 | 钛合金 | 宝钛股份 | 100.00% | |||

复合材料 | 系统外 | 航天长征睿特科技有限公司 | 纤维复合材料、高分子材料 | / | 90.00% | ||

动力控制系统 | 控制器及燃油调节器 | 614 | 中国航发控制系统研究所 | 控制器(涡扇、涡轴) | / | / | |

633 | 上海航空测控技术研究所 | 飞控、发控硬件集成 | / | / | |||

634 | 北京瑞赛长城航空测控技术研究所 | 测控系统集成 | / | / | |||

133 | 中国航发长春控制科技有限公司 | 燃油泵、导叶调节器 | 航发控制 | 100.00% | |||

113 | 中国航发西安动力控制科技有限公司 | 燃调、部分涡轴发动机控制器 | 航发控制 | 100.00% | |||

/ | 中国航发北京航科发动机控制系统科技有限公司 | 生产航空发动机控制系统产品 | 航发控制 | 100.00% | |||

143 | 中国航发贵州红林航空动力控制科技有限公司 | 涡喷-13AⅡ/13B燃调 | 航发控制 | 100.00% | |||

609 | 中航工业南京机电液压工程研究中心 | 航空液压产品 | / | / | |||

503 | 中国航发北京长空机械有限责任公司 | 发动机油泵、涡轴8燃调 | / | / | |||

系统外 | 四川海特高新技术股份有限公司 | 控制器 | 海特高新 | 100.00% | |||

系统外 | 西安晨曦航空科技股份有限公司 | 控制器 | 晨曦航空 | 100.00% | |||

系统外 | 福建火炬电子科技股份有限公司 | 电子元器件 | 火炬电子 | 100.00% | |||

系统外 | 航天晨光集团 | 航空液压产品 | 航天晨光 | 100.00% | |||

泵及活门 | 103 | 新航机械公司豫北机械厂 | 泵、活门 | 中航机电 | 100.00% | ||

116 | 新航机械公司平原机械厂 | 滤、活门 | 中航机电 | 100.00% | |||

134 | 新航机械公司豫新机械厂 | 散热器、引气阀、舵机(液压) | 中航机电 | 100.00% | |||

电机 | / | 北京曙光航空电气有限责任公司 | 起动电机、涡喷-13B交流发电机 | 中航机电 | 100.00% | ||

系统外 | 湘潭电机股份有限公司 | 起动电机 | 湘电股份 | 100.00% | |||

系统外 | 贵州航天林泉电机有限公司 | 微特电机 | 航天电器 | 55.00% | |||

航插及电缆 | 158 | 中航光电科技股份有限公司 | 光、电连接器 | 中航光电 | 100.00% | ||

117 | 沈阳兴华航空电器有限责任公司 | 航插 | 中航光电 | 62.90% | |||

115 | 陕西航空电气有限责任公司 | 电缆、点火器 | 中航机电 | 100.00% | |||

161 | 成都凯天电子股份有限公司 | 传感器 | 中航电子 | 86.70% | |||

171 | 苏州长风航空电子有限公司 | 飞机液晶显示屏、传感器 | 中航电子 | 100.00% | |||

205 | 四川泛华航空仪表电器有限公司 | 燃油测量控制和发动机点火系统 | 中航机电 | 100.00% | |||

传感器 | 221 | 太原航空仪表有限公司 | 空速管、磁罗盘 | 中航电子 | 100.00% | ||

241 | 四川新川航空仪器有限责任公司 | 信号器(飞机、发动机) | 中航机电 | 14.50% | |||

系统外 | 南京高华科技股份有限公司 | 传感器 | 高华科技 | 100.00% | |||

铸造单位 | / | 中航精铸-沈阳航发精密铸造有限公司 | 精密铸造 | 航发动力 | 50.10% | ||

170 | 中航精铸-贵阳航发精密铸造有限公司 | 涡轮叶片(不含单晶)铸造、加工 | 航发动力 | 50.10% | |||

/ | 中航精铸-西安航发精密铸造有限公司 | 精密铸造 | 航发动力 | 50.10% | |||

3007 | 贵州安吉航空精密铸造有限责任公司 | 精密铸造 | 中航重机 | 29.70% | |||

系统外 | 成都航宇超合金技术有限公司 | 单晶叶片铸造 | 炼石航空 | 100.00% | |||

系统外 | 安徽应流航源动力科技有限公司 | 精密铸造 | 应流股份 | 100.00% | |||

系统外 | 北京钢研高纳科技股份有限公司 | 高温合金母合金及锻铸件、粉末冶金 | 钢研高纳 | 100.00% | |||

锻造单位 | 3017 | 贵州安大航空锻造有限责任公司 | 钛合金和高温合金机匣、盘锻造 | 中航重机 | 100.00% | ||

148 | 陕西宏远航空锻造有限责任公司 | 盘、机匣、轴锻造(型号:J6) | 中航重机 | 100.00% | |||

/ | 贵州航宇科技发展股份有限公司 | 机匣锻件 | 航宇科技 | 100.00% | |||

3347 | 江西景航航空锻铸有限公司 | 小型零件锻造(型号:S13E) | 中航重机 | 51.00% | |||

钣金 | 100 | 贵州航空工业集团100厂 | 冲压、焊接 | / | / | ||

齿轮 | 300 | 中国航发中传机械有限公司 | 齿轮 | / | / | ||

轴承 | / | 中国航发哈尔滨轴承有限公司 | 轴承 | 航发科技 | 51.70% | ||

数据来源:公开资料整理

五、军用航空发动机市场空间测算

全球军用航空发动机市场

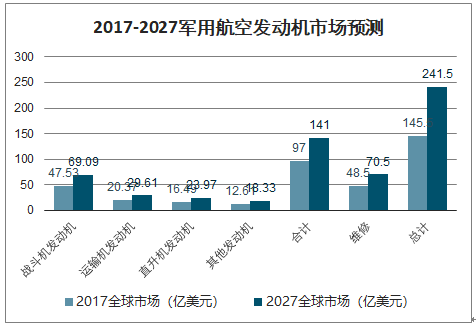

全球军用航空发动机市场年复合增长率为4.96%,将从2017年的97亿美元增加到2027年的141亿美元,加上维修经费后,全球军用航空发动机市场从2017年的145.5亿美元增加到241.5亿美元。

2017-2027军用航空发动机市场预测

数据来源:公开资料整理

中国军用航空发动机市场

军用航空发动机的发展和军机发展相辅相成,而军机发展依赖于航空兵部队(包括空军航空兵、陆军航空兵、海军航空兵等,空军为主力)建设。

(1)战略空军转型,军机换装列装提速

我国空军起步晚、底子薄,老旧机型比例高,代际差距严重,运输机、轰炸机、直升机等短板明显。2015年首次将空军定位为战略军种,空军建设由“国土防御”向“空天一体、攻防兼备”的战略转变,成为了新装备加速发展和列装的主要驱动力。在新时期战略空军建设目标下,由“防”转“攻”,将信息化作为发展方向和战略重点,大力发展先进战斗机、战略运输机/轰炸机,提高纵深攻击能力、远程投送/打击能力和立体攻防能力,弥补代际差,尽快实现代际换装,提高信息化、自动化程度。

我国军机现状与看点

我国军机现状与看点 | ||

种类 | 现状 | 看点 |

军机 | 军机数量不足,机型结构不合理 | 20系列等先进机型列装,尽快实现代际换装 |

战斗机 | 代际差距严重 | J-20等四代机列装提速 |

轰炸机 | 远程轰炸机薄弱 | 加大远轰研发力度 |

运输机 | 战略运输机缺乏 | Y-20列装提速 |

直升机 | 规模尚小 | 10吨级通用直升机定型列装 |

无人机 | 国内国外需求两旺 | 国内快速部署,外贸不断放量 |

数据来源:公开资料整理

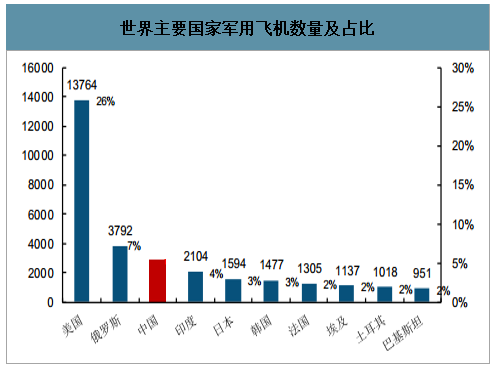

我国各类型军机数量均低于美国,各机型数量比例不合理。美国军机数量为13772架,我国数量仅为2955架。和美国相比,我国直升机、运输机、轰炸机比例明显偏低,中美空军数量和作战能力相差巨大,难以达到覆盖我国领土巡航的要求,距离战略空军目标尚远。

世界主要国家军用飞机数量及占比

数据来源:公开资料整理

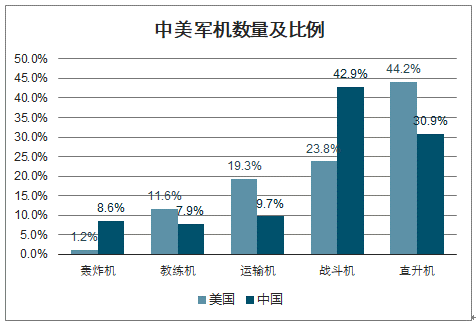

中美军机数量及比例

数据来源:公开资料整理

战斗机:代际差距严重,换装列装需求急切。四代机列装战斗机作为空军最主要的作战平台,是空军战斗力强弱的主要标志,对于制空权的夺取有着举足轻重的意义,我国与美国相比代际差距严重,老旧机型较多,整体水平显著落后。我国二代机占比依然高达55.5%,而四代机不足1%,相比美国,美国二代机仅占14.8%,四代机占比已达10%。我们认为,我国战斗机处于快速换装和列装期,三代机将保持开足马力生产状态,四代机将在固化状态后迅速大批量部署。

轰炸机:远程轰炸机力量薄弱,短板短期较难补齐。我国空军当前的主力轰炸机型是批量列装的轰-6,存在机体设计落后、航速/航程低、载弹量不足等诸多缺陷,从其本身来看只是一款中型轰炸机,并不是合格的战略轰炸机。而且考虑到我国的战略环境,仅拥有中远程轰炸机远远不够,不能从根本上弥补我国空军的战略打击和战略威慑短板。我国缺少远程战略轰炸机,需要一款突防能力的洲际战略轰炸机。

运输机:运-20列装,战略运输机取得长足进步。大型运输机、加油机、预警机和战略轰炸机等大飞机是战略空军的基石,相比美俄等军事强国,我国大型运输机/加油机/预警机列装极为有限,远程隐形轰炸机更是空白,打造战略空军任重而道远。运-20是中国自主研发的新一代重型军用运输机,已列装部队,将成为我军重要的一款运输机型,我们预计,运-20将迎来快速列装部署,基于运-20平台的预警机、加油机项目也将不断推进。

直升机:陆军转型“立体防攻”战略提升军用直升机需求量,在研10吨级通用直升机为未来主要看点。未来空中打击力量将是陆军主要配臵的主要战斗力,陆航部队是我军建设“立体防攻”的重要力量。此轮军改之前我军共有7个陆航旅和5个陆航团,到2017年5月已扩编为11个陆航旅和1个陆航团。由于陆航兵在现代作战中的特殊性,预计我军将进一步扩建陆航部队。

(2)我国军机发动机市场,未来十年年均467亿

我们按照存量和增量两部分,对未来十年我国军用航空发动机市场进行测算,为了简化计算,我们将存量飞机分为换发1次和2次两部分,增量飞机分为不换发和换发1次两部分,发动机单价取可参考型号价格。经测算,未来十年,我国军用发动机购置经费共3114亿,维修经费1557亿,合计4671亿;平均每年购置经费311亿,维修费156亿,合计467亿。按各部分拆分费用,平均每年叶片179亿、零部件202亿、动力控制系统55亿。

中国军用航空发动机未来十年市场测算

中国军用航空发动机未来十年市场测算 | |||||||||

存量飞机未来十年发动机需求 | |||||||||

- | 飞机数量 | 更换1次 | 更换2次 | 发动机比例 | 更换发动机数量 | 发动机单价/万元 | 购置经费/亿元 | 维修经费/亿元 | 总经费/亿元 |

战斗机 | 1523 | 1066 | 457 | 1.5 | 2970 | 2000 | 594 | 297 | 891 |

直升机 | 809 | 405 | 405 | 2.5 | 3034 | 800 | 243 | 121 | 364 |

运输机 | 271 | 163 | 108 | 3 | 1138 | 2500 | 285 | 142 | 427 |

轰炸机 | 257 | 103 | 154 | 4 | 1645 | 2500 | 411 | 206 | 617 |

教练机 | 352 | 246 | 106 | 1.5 | 686 | 800 | 55 | 27 | 82 |

小计 | - | 1587 | 794 | 2381 | |||||

未来十年增量飞机发动机需求 | |||||||||

- | 飞机数量 | 更换0次 | 更换1次 | 发动机比例 | 更换发动机数量 | 发动机单价/万元 | 购置经费/亿元 | 维修经费/亿元 | 总经费/亿元 |

战斗机 | 1000 | 667 | 333 | 1.5 | 2000 | 2500 | 500 | 250 | 750 |

直升机 | 1000 | 667 | 333 | 2 | 2667 | 1000 | 267 | 133 | 400 |

运输机 | 300 | 200 | 100 | 3 | 1200 | 3000 | 360 | 180 | 540 |

轰炸机 | 200 | 133 | 67 | 4 | 1067 | 3000 | 320 | 160 | 480 |

教练机 | 400 | 267 | 133 | 1.5 | 800 | 1000 | 80 | 40 | 120 |

小计 | - | 1527 | 763 | 2290 | |||||

合计 | - | 3114 | 1557 | 4671 | |||||

数据来源:公开资料整理

未来十年我国军用航空发动机各部分市场测算

未来十年我国军用航空发动机各部分市场测算 | |||||

- | 购置占比 | 购置价值量/亿元 | 维修占比 | 维修价值量/亿元 | 总价值量/亿元 |

叶片 | 35% | 1090 | 45% | 701 | 1791 |

零部件 | 50% | 1557 | 30% | 467 | 2024 |

动力控制系统 | 10% | 311 | 15% | 134 | 545 |

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国串番茄行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:鲜食消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国数字化智能控制系统及设备行业发展现状、产业链结构及未来趋势研判:行业应用领域广泛,市场规模不断提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国网民网络视频行业产业链、市场规模及重点平台分析:网络视频行业市场规模持续攀升,内容多元化到技术赋能全面重塑视听生态[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国管道检测工程行业发展历程、市场规模及发展趋势分析:行业市场规模持续增长,技术创新推动智能化升级[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国医药B2B电商行业发展历程、产业链、销售额、竞争格局及未来趋势研判:数字化转型和个性化服务融合,医药B2B电商将引领未来健康新趋势[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)