一、全球市场:增长遭遇十年低谷短期有望触底回升

半导体,是一种导电性能介于导体与绝缘体之间的材料,按照功能来分,主要包括集成电路(IC)、光电子器件(OT)、分立器件(DS)、传感器(Sensors)等四大类,在四类构成中,2018年全球集成电路的市场规模4016亿美元,仍保持在80%以上,出货量占比30%,因此,业内习惯把半导体行业称为集成电路行业,而芯片又是集成电路的载体,所以广义上又将芯片等同于集成电路。

集成电路承担着运算和存储功能,是电子设备中最重要的组成部分,其应用范围覆盖了军工、商用、民用等不同场景下的几乎所有电子设备,特别是在新一轮技术要素(5G、AI、IoT)扩散中将会缔造一个新的半导体产业周期。

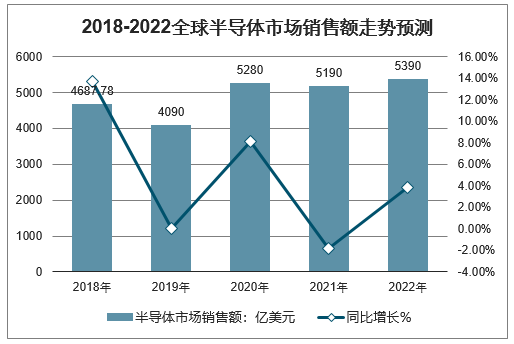

2018年全球半导体市场销售额达到4687.78亿美元,同比增长13.7%,相比2017年的21.6%增长速度呈放缓趋势。2019年,全球半导体行业实现销售总收入4090亿美元,同比下降12.8%。

智研咨询发布的《2020-2026年中国半导体行业发展现状调查及投资发展潜力报告》显示:全球半导体市场与GDP的两者相关系数在2010年—2015年间高达0.93,预计未来5年相关系数仍将维持在0.93水平。结合目前世界经济发展放缓趋势,未来全球半导体市场的增长情况基本上符合Gartner在2018Q4的预测,2020年、2021年、2022年,全球半导体市场销售额分别为5280亿美元、5190亿美元、5390亿美元,分别增长2.5%、8.1%、-1.8%、3.8%,市场整体增速进一步放缓。

2018-2022全球半导体市场销售额走势预测

数据来源:公开资料整理

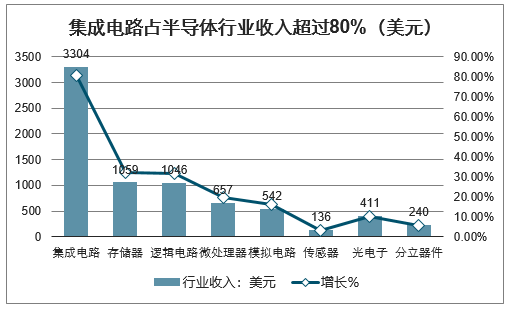

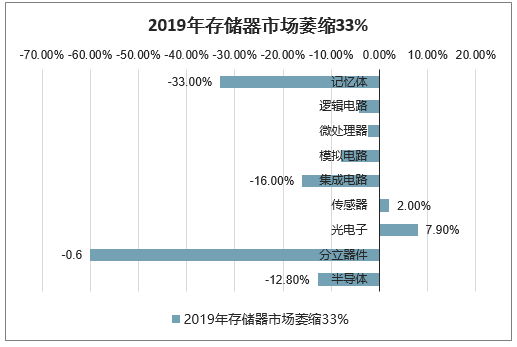

集成电路的细分项存储器收入大幅下滑是拖累产业进入低谷的首要因素。集成电路是半导体行业的最大组成部分,2019年收入3304亿,占比达到80.8%,同比下降16.0%。集成电路的萎靡直接导致了半导体行业的景气度下滑。集成电路又可细分为存储器、逻辑电路、微处理器及模拟电路四个主要组成部分,2019年的收入分别为1059亿/1046亿/657亿/542亿,占比依次为32.1%/31.7%/19.9%/16.4%。在过去一年,集成电路各细分市场均出现了不同程度的下滑,其中首当其冲是存储器板块,全年收入同比降低33.0%,成为拖累整个半导体产业进入低谷的首要因素。供给侧来看,2018年,三星、SK以及Micron等全球存储器芯片巨头在创新技术上展开激烈竞争,在投资、建厂、扩产等方面纷纷布局,导致了产能过剩,2018-2019年上半年,DRAM和NANDFlash价格大幅下滑;需求侧来看,全球智能手机、服务器等需求动能趋于疲软。叠加中美贸易战影响持久,2019年全球半导体产业出现了十年以来的最大降幅。

集成电路占半导体行业收入超过80%(美元)

数据来源:公开资料整理

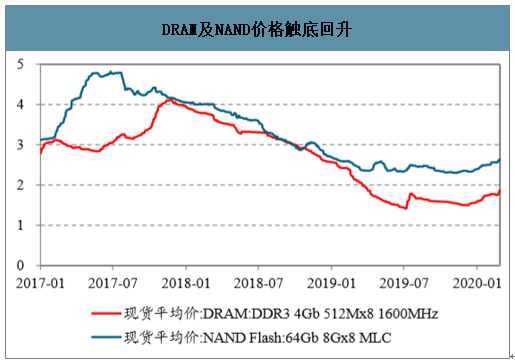

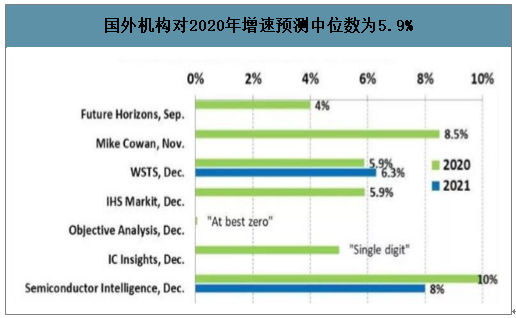

动态来看,2019年下半年全球半导体市场开始复苏,预计2020年市场将持续增长。经过调整,目前半导体行业供应链库存情况已较大幅度改善,DRAM及NAND的价格呈现触底回升趋势。2019年下半年起,全球半导体行业呈现复苏态势。展望2020年,在5G、AI以及云计算等新兴技术的应用下,下游市场需求有望回暖并实现增长,推动全球半导体产业重回上升周期。国际上多家市场调研机构对2020年全球半导体市场做出了预测,除ObjectiveAnalysis认为全球市场有可能出现下滑外,其余机构普遍看好2020年的增长。在统计预测结果中,对2020年全球半导体市场增速预测的中位数为5.9%。

DRAM及NAND价格触底回升

数据来源:公开资料整理

2019年存储器市场萎缩33%

数据来源:公开资料整理

国外机构对2020年增速预测中位数为5.9%

数据来源:公开资料整理

二、行业周期特点及驱动因素:三大周期嵌套新景气周期即将开启

1、半导体行业存在三大周期嵌套

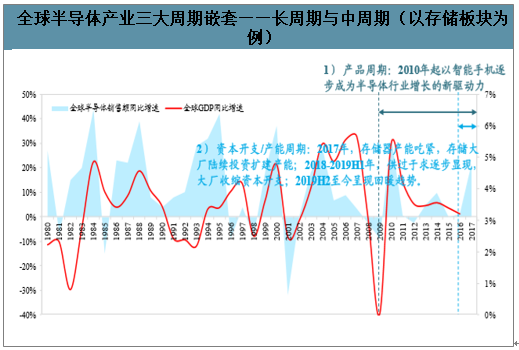

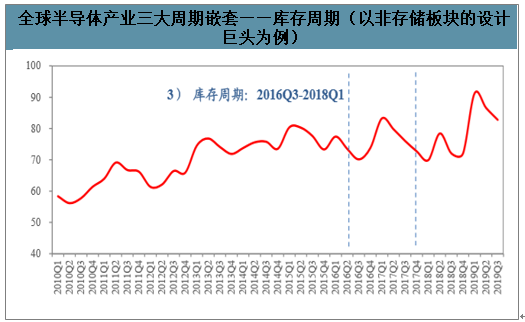

半导体行业存在三大周期:产品周期(长周期)、资本开支/产能周期(中周期)、库存周期(短周期)。三大周期以产品周期为首要周期,其决定了资本开支/产能周期与库存周期,周期与周期之间存在嵌套。以一个完整的半导体周期为例,每隔10年左右因划时代新技术与新产品的出现,半导体需求呈现连续数年的爆发性增长,半导体生产企业亦加大资本开支/产能以满足正在扩张中的产品周期,此时半导体行业增长特点由产品周期引致的成长性主导;当产品周期进入需求饱和或下降以及企业进入存量竞争阶段,叠加切换期的产能过剩,供需产生失衡,半导体行业销售与价格均产生大幅下滑。此时行业增长特点由资本开支/产能周期主导;随后行业产能利用率下降,在新需求动能尚未铺开的前提下,IC设计企业或部门的订单预测决定了库存周期。例如:晶圆代工企业从拿到订单到产品交付,约需要1个季度的生产时间,所以IC设计企业/部门一般要提前1个季度下单。IC设计企业下单时的“预测订单”与1个季度之后的“实际订单”之间的差值波动构成库存周期。此时行业增长特点将由库存周期主导;此后,当划时代的新技术/新产品动能再度出现时,新一轮的产品周期将开启,出现以上所述循环。

全球半导体产业三大周期嵌套——长周期与中周期(以存储板块为例)

数据来源:公开资料整理

全球半导体产业三大周期嵌套——库存周期(以非存储板块的设计巨头为例)

数据来源:公开资料整理

2、新技术/新产品驱动半导体行业增长新景气周期即将开启

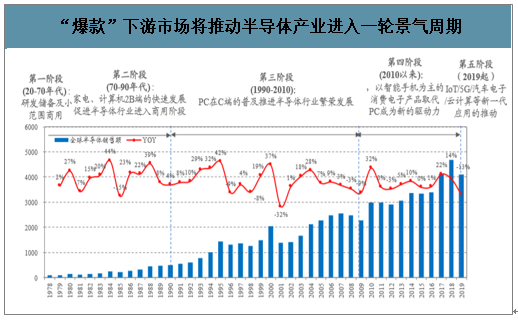

每一次技术研发升级、产品更新换代都有可能成为下一轮半导体景气周期的导火索。纵观半导体行业发展史,随科技及制造工艺的进步,下游需求逐步演化,半导体行业增长的动力由家电、PC向以智能手机为主的消费类电子产品转移。全球半导体行业的发展可分为四个阶段:

第一阶段 | 20-70年代 | 研发储备及小范围应用。在此期间,半导体技术历经电子管、晶体管并向集成电路发展;1946年,第一台电子数字计算机ENIAC诞生;1951年,世界第一台商用计算机交付美国人口调查局;1960年,第一块硅集成电路问世;1965年,摩尔定律被提出。大批巨头洞察商机并入驻半导体产业,德州仪器、摩托罗拉以及IBM等纷纷进入该领域,仙童半导体、Intel先后成立,为半导体行业步入大规模商用阶段奠定了基础。 |

第二阶段 | 70-90年代 | 家电、计算机2B端的快速发展促进半导体行业进入商用阶段。在此期间,大规模集成电路、超大规模集成电路、存储器及微处理器等技术不断问世,并随着工艺的进步及成熟在多领域实现广泛应用,尤其是家电行业成为该时期推动半导体增长的主要原因,此外,计算机在B端的应用也逐渐成为推动行业增长的关键因素。 |

第三阶段 | 90年代-2010年 | PC在C端的普及推进半导体行业繁荣发展。随技术的不断进步及成本降低,PC逐渐被C端接纳并普及,众多IC厂商将资源集中于PC业务并取得了长足的发展。 |

第四阶段 | 2010年以来 | 以智能手机为主的消费电子产品取代PC成为新的驱动力。智能手机的风靡及移动互联网的普及推动了存储芯片及通信芯片需求的爆发,智能手机行业取代已增长乏力的PC行业,成为推动半导体产业发展的新动力。但是同样,经过近几年的发展,智能手机为半导体行业带来的红利也逐渐消失。 |

数据来源:公开资料整理

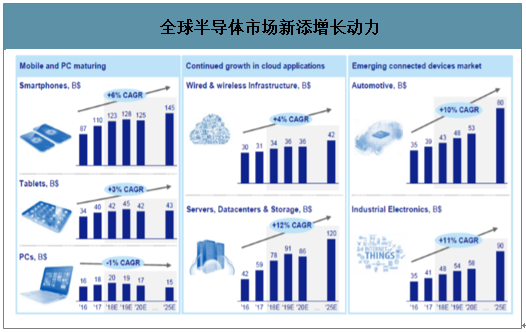

当前是继PC与智能手机之后,5G、AI、IoT、云计算以及汽车电子等新兴应用领域崛起的起点,市场规模的壮大对半导体的需求与日俱增,有望带动半导体进入新一轮景气周期。

“爆款”下游市场将推动半导体产业进入一轮景气周期

数据来源:公开资料整理

全球半导体市场新添增长动力

数据来源:公开资料整理

半导体产业所处周期阶段可通过三周期框架判断。中国市场因力图提高国产化率,国内半导体企业与产业处于成长性阶段。通过前述半导体行业存在的三周期框架,可以很好地描述半导体在某区域范围内的周期特点。从全球范围看,当前半导体需求端新技术/新产品已经出现,但新需求动能尚未完全铺开,新产品周期或正处于大规模释放前夜,老产品存量需求不可忽视,因此,资本开支/产能周期与库存周期在短期内仍将作为主导全球半导体产业增长的首要因素;而处于全球半导体产业第三次转移浪潮中的中国半导体,在政策与资金的大力支持下,则呈现出更强的成长性特点。

三、中国市场:全球性产业转移赋能行业高速增长

1、发展历程与政策扶持

中国半导体行业起步于1965年,期间经历过自主创业(1965-1980年)、引进提高(1981-1989年)和重点建设(1990-1999)三个发展阶段,但直到2000年以国务院颁发的18号文件为标志,中国半导体产业才真正的进入了全面快速的发展阶段(中国半导体行业协会划分)。用“重大历史事件”和“产业政策发布”两个维度进行回溯,中国半导体产业的发展历程可得出以下几个关键时间节点:

在产业事件层面,1965年中科院上海冶金所成功仿造出国内第一块集成电路,标志我国半导体事业正式进入了自主研发征程,国产芯片产业也自此诞生。而直到2000年,中芯国际的成立,才打开了我国半导体晶圆代工走向世界舞台的步伐,之后一些著名的集成电路制造公司,包括台积电、台联店、英特尔、海力士等厂商开始落户中国大陆。2018年紫光展锐推出SC9850KH芯片平台,成为中国首款真正实现商用的自主国产CPU芯片,同年,中芯国际斥巨资向全球最大的光刻机设备制造商荷兰ASML订购国内首台最新进的EUV光刻机,预计将会缩短国产完全自主化的集成电路装备的研发周期。除此之外,2019年科创板的成立也更是在资本层面对国内的半导体企业提供了便捷的融资渠道和更加宽松的上市环境。

2、历次产业转移均造就一批巨头企业

除技术进步、产品革新带动的景气暴增外,全球性的产业转移也可造就一批巨头公司。在半个世纪的发展历程中,半导体产业曾经历过两次产业转移:

第一次产业转移:1970-1980s,美国至日本。日本以DRAM为切入口,依托于家电及工业级计算机产业的繁荣发展,在美国的技术支持下实现了对其反超。这次产业转移造就了索尼、东芝、松下等知名厂商。

第二次产业转移:1980-20世纪初,日本至韩国、台湾。韩国和台湾凭借其低廉的人工成本及大量高素质人才,顺应消费级PC的快速发展趋势,取代日本在半导体产业大部分的市场份额。韩国成为PC端DRAM的主要生产者;台湾则通过晶圆代工、芯片封测领域的垂直分工成为半导体代工领域的龙头。这次产业转移成就了三星、海力士、台积电、日月光等厂商。

3、全球集成电路产业向中国加速转移

与全球集成电路产业和GDP的相关性不同,自2013年以来,中国集成电路增长与GDP波动发生背离,并在全球集成电路市场萎靡的2015-2016年实现逆势增长,表明得益于全球性的产业转移,中国集成电路产业正处在崛起的风口。2018年,中国集成电路产业实现收入6532亿元,同比增长20.7%;在过去5年中,中国集成电路产业平均增速超过20%。

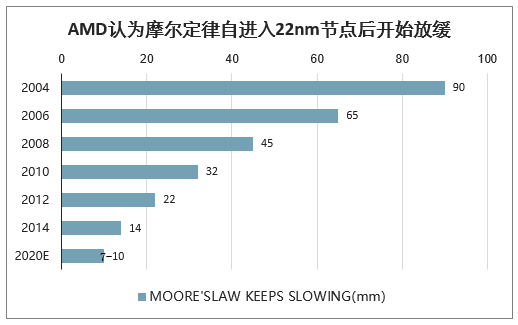

(1)转移的可能性:摩尔定律放缓有利于中国追赶国际一流技术水平

进入10nm尺寸,摩尔定律明显放缓。1965年,Intel创始人之一GordonMoore提出了摩尔定律:当价格不变时,集成电路上可容纳的元器件的数目,约每隔18-24个月便会增加一倍,性能也将提升一倍。摩尔定律揭示了信息技术进步的速度,这一推测的有效性已持续半个世纪,当前芯片可容纳晶体管从1971年的2000余个发展至几十亿个。但进入10nm尺寸后,摩尔定律明显放缓。以Intel为例,过去10年,Intel以Tick-Tock的开发模式捍卫摩尔定律——即先升级芯片制造工艺(Tick),次年推出相同工艺新一代微架构(Tock),Tick和Tock产品间隔12-18月,通常Tock产品会在性能上大幅提升。基于Tick-Tock开发模式,Intel处理器的制造工艺从65nm发展至现在的14nm。按Tick-Tock周期,Intel本应在2015年推出10nm工艺处理器,但进入10nm尺度(20个硅原子宽度),晶体管更小型化的制造难度不可同日而语。自2015年1月发布14nmBroadwell至今5年,Intel主流产品的制程工艺仍维持在14nm(仅少量10nmIceLake处理器进入笔记本市场),只是将发展模式从Tick-Tock变为Tick-Tock-优化。发展至今,Tick-Tock周期难以维持,表明工艺节点进入10nm以后,摩尔定律已明显放缓。目前来看,摩尔定律依然有效,只是从22nm节点开始步伐放缓,在进入10nm节点后体现得十分明显。

AMD认为摩尔定律自进入22nm节点后开始放缓

数据来源:公开资料整理

在摩尔定律步伐放缓的趋势下,全球范围内芯片技术的发展有所减慢,有利于中国半导体产业链相关企业趁机追赶国际一流技术水平,为全球半导体产业向中国转移提供了技术上的可能性。

(2)转移动力:庞大市场需求牵引产业转移,国产化率低亟待供应链崛起

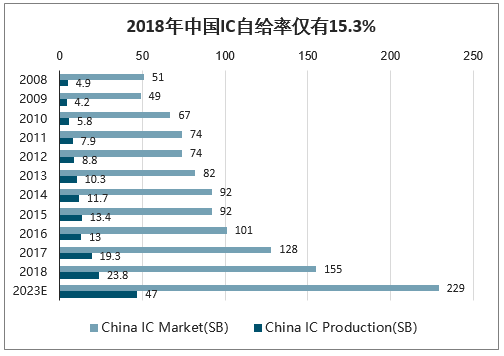

中国是全球第一大消费电子生产国和消费国,也是全球半导体/集成电路最大的销售市场。集成电路已成中国最大进口商品,市场供需错配状况亟待扭转。中国集成电路市场规模巨大,占全球集成电路市场半壁江山。我国集成电路行业起步较晚,工艺技术及产能均难以满足下游庞大市场的需求。2018年中国集成电路市场规模1550亿美元,自产238亿美元,自给率仅为15.3%,远不能满足本土市场需求。2019年,中国集成电路进口额约3055亿美元,是我国第一大进口商品。

2018年中国IC自给率仅有15.3%

数据来源:公开资料整理

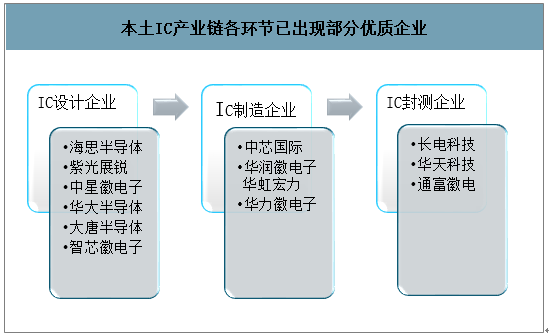

(3)转移基础:产业链较为完善

当前,中国集成电路产业已经形成了集IC设计、芯片制造、封装测试三大主要环节以及设备、原材料等支撑配套环节共同发展的较为完善的产业链布局。在各个环节,都涌现出了一批优质的企业,例如华为海思、紫光展锐、中兴微、兆易创新(603986.SH)等芯片设计公司,以中芯国际(0981.HK)、华虹集团、上海先进为代表的芯片制造商,以及以长电科技(600584.SH)、华天科技(002185.SZ)、通富微电(002156.SZ)等为龙头的芯片封测企业。

本土IC产业链各环节已出现部分优质企业

数据来源:公开资料整理

(4)转移路径:封测率先发展,制造迎来高速发展

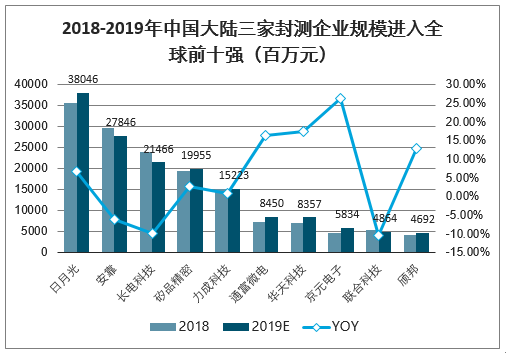

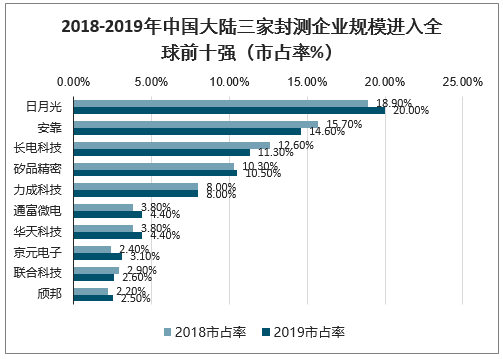

中国大陆在IC封测环节已经具有国际竞争力。IC封测产业起初属于劳动密集型产业,中国凭借相对低廉的劳动力成本率先在该领域发展起来。2015年以前,IC封测是中国在集成电路产业中产值最大的部分,曾经一度占有超过60%的产值份额;随着国内IC封测产业的成熟,收入增幅明显低于制造及设计领域,2016年,IC设计超越封测成为中国在集成电路产业中占比最大的细分领域。在封测领域,中国技术水平世界领先,体量已经进入世界前三位,且发展速度显著高于其他竞争对手。目前国内IC封测领域已经形成四大领军企业,长电科技(600584.SH)、华天科技(002185.SZ)、通富微电(002156.SZ)及晶方科技(603005.SH)。

2018-2019年中国大陆三家封测企业规模进入全球前十强(百万元)

数据来源:公开资料整理

2018-2019年中国大陆三家封测企业规模进入全球前十强(市占率%)

数据来源:公开资料整理

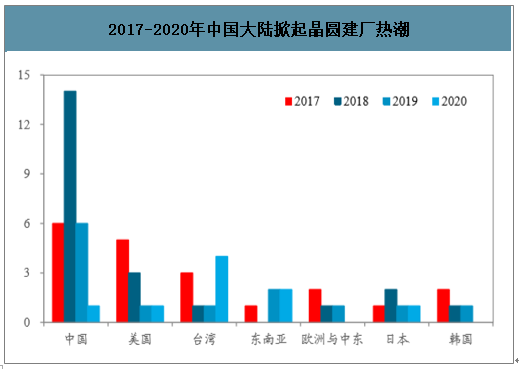

“产能为王”,本轮产业转移重点将在IC制造环节实现突破。全球集成电路产业加速向中国转移以来,大陆迎来建厂潮,IC制造业迅速发展。2015年,IC制造业超越IC设计业成为中国集成电路产业发展最快的环节。2015-2018年,IC制造业复合增速约31%。预计2017-2020年,全球新投产的62座晶圆厂中将有26座来自中国大陆,晶圆产能将翻倍提升。与此同时,中国大陆半导体建厂热潮,将直接为中国大陆半导体设备和材料行业打开更大的市场空间。

2017-2020年中国大陆掀起晶圆建厂热潮

数据来源:公开资料整理

中长期来看,全球半导体产业加速向中国转移将加速催生一批优秀的龙头企业。中国正处于全球半导体产业第三次转移的历史机遇期,与全球成熟市场较为明显的周期性不同,中国半导体行业的成长性更加突显。中国是全球最大的半导体/集成电路销售市场,但工艺技术及产能均难以满足下游庞大市场的需求,巨大的市场蛋糕及严重的供给错配为中国大陆发展半导体产业提供了充足动力。当前中国大陆封测龙头企业的收入规模已处于世界前列,拥有较强的国际竞争力,本次产业转移的重点将在IC制造领域实现突破。中国大陆正迎来投资建厂热潮,这将直接提振对半导体设备及原材料的需求。

2018年全球半导体材料销售额为519亿美元,同比增长11%。其中封装材料销售额197亿美元,近些年规模相对平稳;晶圆制造材料销售额322亿美元,同比增长16%,是2016年以来半导体材料行业增长的主要增长点。

半导体材料销售额(亿美元)

数据来源:公开资料整理

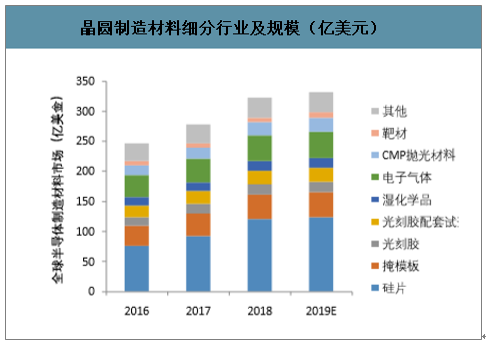

晶圆制造端的材料中,市场空间较大的主要有硅片、掩模板、光刻胶及配套试剂、电子气体、CMP抛光材料、湿化学品、靶材等,2018年分别占比为38%、13%、12%、13%、7%、5%、2%。

晶圆制造材料细分行业及规模(亿美元)

数据来源:公开资料整理

2018年晶圆制造材料市场结构

数据来源:公开资料整理

总体来讲,国产的半导体材料目前大部分仍处于前期研发摸索阶段,国内12英寸主流产线上的半导体材料基本都需要进口,只有部分抛光液、靶材、电子气体、少量湿化学品可以做到国产替代,而其中以安集科技的抛光液的国产化程度最高,其在中芯国际的先进工艺产线已经做到大规模量产,并且有望在长江存储进一步规模量产,受益国产化的确定性较强。

国内半导体材料相关领域情况及竞争力

半导体材料 | 全球市场(亿美金) | 全球龙头代表公司 | 国内代表企业 | 国内技术水平 | 国内公司竞争力 |

硅片 | 120 | 日本信越化工、日本胜高、台湾环球晶圆、德国世创电子、韩国LGSilitron | 硅产业集团、中环股份、重庆超硅 | 12英寸产线部分可以做到控挡片水平,正片尚无规模放量 | ★★ |

掩模板 | 40 | 日本DNP、美国Photronics | 中芯国际、菲利华、清溢光电 | 尚无规模放量 | ★★ |

电子气体 | 40 | 美国空气化工、法液空、德国林德集团、日本大阳日酸 | 华特气体、雅克科技、南大光电 | 部分CO2、碳氟类、光刻气、ALD前驱体、磷烷、砷烷等可以做到国产替代 | ★★★ |

CMP抛光材料 | 25 | 美国卡博特、日本Fujimi、美国陶氏、美国杜邦 | 安集科技、鼎龙股份 | 安集抛光液在中芯国际大规模放量,并有望在长江存储规模放量 | ★★★★ |

光刻胶 | 18 | 日本JSR、日本信越化学、美国陶氏 | 北京科华、晶瑞股份、南大光电 | 低端的g线、i线量产,高端完全进口 | ★★ |

湿化学品 | 15 | 德国巴斯夫、美国霍尼韦尔、日本住友化学 | 晶瑞股份、江化微 | 少数可以做到国产替代 | ★★ |

靶材 | 8 | 日本日矿金属、日本东曹、美国霍尼韦尔、美国普莱克斯江 | 丰电子、有研新材、阿石创 | 部分可以做到国产替代 | ★★★ |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国半导体先进封装行业市场全景评估及投资前景研判报告

《2025-2031年中国半导体先进封装行业市场全景评估及投资前景研判报告》共九章,包含全球及中国半导体先进封装企业案例解析,中国半导体先进封装行业政策环境及发展潜力,中国半导体先进封装行业投资策略及规划建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询