内容概况:2022年中国化合物半导体市场规模达到111.79亿元,同比增长39.2%,2018年到2022年复合增长率为43%,增长速度惊人。其中2022年氮化镓(GaN)半导体市场规模达到62.58亿元,碳化硅(SiC)半导体市场规模达到43.45亿元,其他化合物半导体为5.76亿元。

关键词:化合物半导体发展历程、化合物半导体市场规模、化合物半导体发展趋势

一、行业概况

化合物半导体多指晶态无机化合物半导体,即是指由两种或两种以上元素以确定的原子配比形成的化合物,并具有确定的禁带宽度和能带结构等半导体性质。化合物半导体包括晶态无机化合物 (如III-V族、II-VI族化合物半导体)及其固溶体、非晶态无机化合物(如玻璃半导体)、有机化合物(如有机半导体)和氧化物半导体等。通常所说的化合物半导体多指晶态无机化合物半导体。化合物半导体主要指砷化镓(GaAs)、氮化镓(GaN)和碳化硅(SiC)等。

以碳化硅(SiC)、氮化镓(GaN)、氧化锌(ZnO)、金刚石、氮化铝(AIN)为代表的宽禁带半导体材料,被称为第三代半导体材料(化合物半导体)。与传统材料相比,化合物半导体材料更适合制造耐高温、耐高压、耐大电流的高频大功率器件,因此,其为基础制成的化合物半导体具备更宽的禁带宽度、更高的击穿电场、更高的导热率,以及更强的抗辐射能力等诸多优势,在高温、高频、强辐射等环境下被广泛应用。

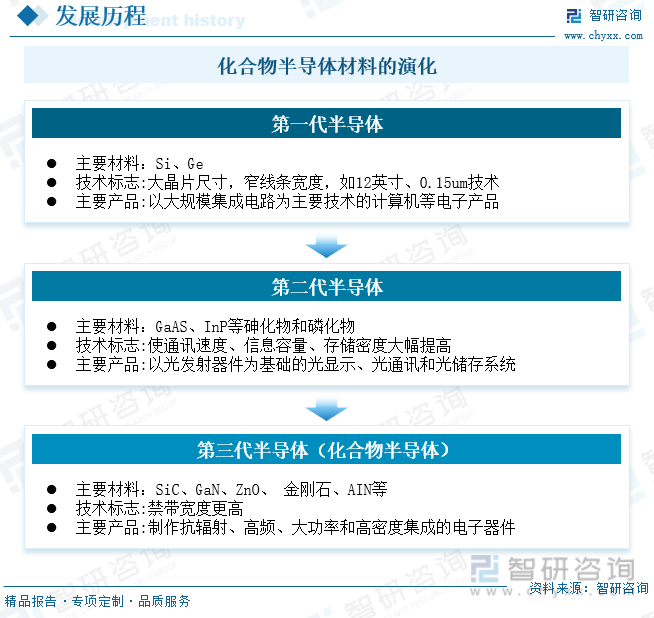

中国化合物半导体兴起的时间较短,2013年,科技部863计划首次将化合物半导体产业列为国家战略发展产业。

2016年,为化合物半导体发展元年,国务院国家新产业发展小组将化合物半导体产业列为发展重点,国内企业扩大化合物半导体研发项目投资,行业进入快速发展期。2018年1月,中车时代电气建成国内第一条6英寸碳化硅生产线;2018年,泰科天润建成了国内第一条碳化硅器件生产线;2019年9月,三安集成已建成了国内第一条6英寸氮化镓(GaN)、砷化镓(GaAs)外延芯片产线并投入量产。在2020年7月,华润微宣布国内首条6英寸商用SiC晶圆生产线正式量产。2020年9月,化合物半导体写入“十四五”规划,行业被推向风口。化合物半导体的优异性能使其在半导体照明、新一代移动通信、新能源并网、智能电网、高速轨道交通、新能源汽车、消费类电子等领域具有广阔的应用前景。

近年来,我国的半导体制造设备的发展总体上是稳定进步的,设备制造技术不断提高,给化合物半导体行业发展提供了充足的动力。下游无线通线、移动电话、汽车电子等领域不断增长的需求也极大的促进了化合物半导体行业的发展。化合物半导体行业产业链上游主要是金属镓、硅砂及石英砂、半导体专用设备等,下游主要应用于无线通信、移动电话、汽车电子、军事领域、工业领域等。中国化合物半导体行业产业链如下:

相关报告:智研咨询发布的《中国化合物半导体行业投资机会分析及市场前景趋势报告》

二、发展现状

近年来,我国信息技术得到迅猛发展,半导体作为其中的关键器件起着重要的作用。政策方面国家出台了一系列相关政策旨在大力提升先进计算、新型智能终端、超高清视频、网络安全等数字优势产业竞争力,积极推进光电子、高端软件等核心基础产业创新突破,这大大提高了对半导体的需求,同时外部环境美国在芯片方面的制裁促使国家对芯片半导体的重视。种种原因使得中国半导体市场规模增长迅速,2022年中国化合物半导体市场规模达到111.79亿元,同比增长39.2%,2018年到2022年复合增长率为43%,增长速度惊人。其中2022年氮化镓(GaN)半导体市场规模达到62.58亿元,碳化硅(SiC)半导体市场规模达到43.45亿元,其他化合物半导体为5.76亿元。

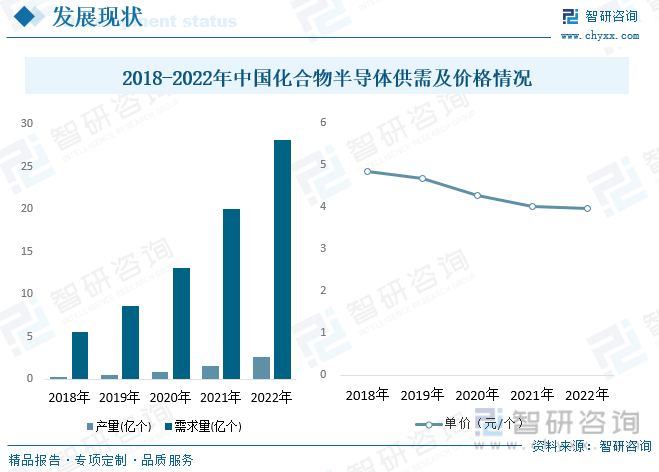

从市场需求供给来看,中国化合物半导体需求远大于供给。2022年中国对化合物半导体的需求为28.16亿个,而产量只有2.66亿个,需求缺口巨大,常年进口大量化合物半导体。随着技术的进步和成熟,化合物半导体的单价逐渐降低,2022年单价为3.97元每个。预计在将来技术的完善和产品的迭代,化合物半导体单价将会持续走低。

氮化镓(GaN)主要被应用于通讯基站、功率器件等领域,功放效率高、功率密度大,因而能节省大量电能,同时减少基站体积和质量。据统计2022年中国氮化镓半导体市场规模为62.58亿元,同比增长31.3%,其中无线基础、国防军工、有线宽带、卫星通信领域市场规模分别为34.26亿元、21.3亿元、1.35亿元、4.21亿元、1.46亿元,市场规模占比分别为54.75%、34.04%、2.16%、6.73%、2.33%。

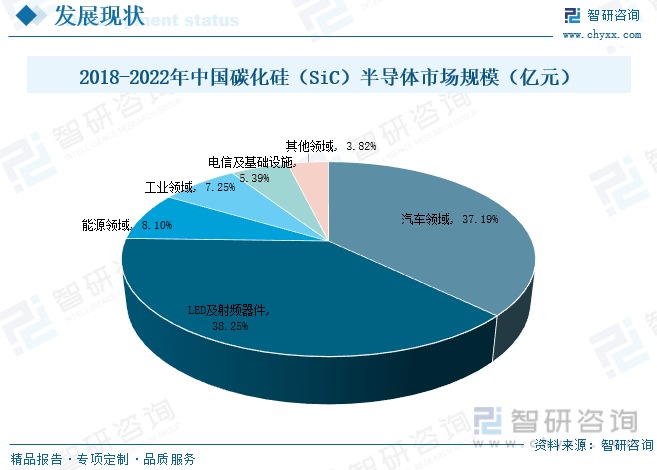

碳化硅(SiC)主要用于大功率高频功率器件,如汽车、工业用途等。据统计2022年中国碳化硅半导体市场规模为43.45亿元,同比增长54.57%,其中汽车领域、LED及射频器件、能源领域、工业领域、电信及基础设施等领域市场份额分别为16.16亿元、16.62亿元、3.52亿元、3.15亿元、2.34亿元,市场占比份额分别为37.19%、38.25%、8.10%、7.25%、5.39%、3.82%。

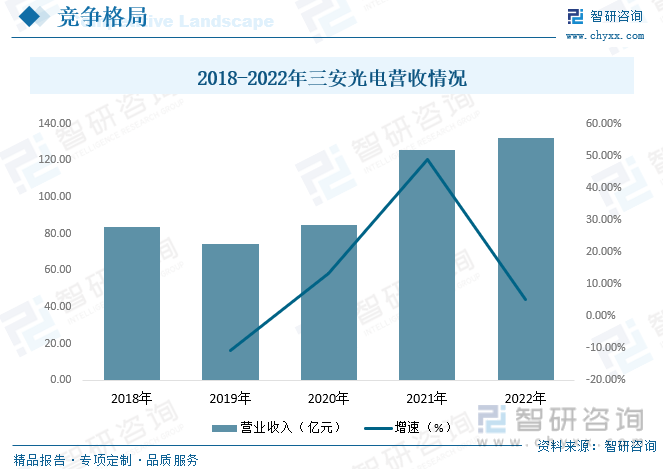

三、竞争格局

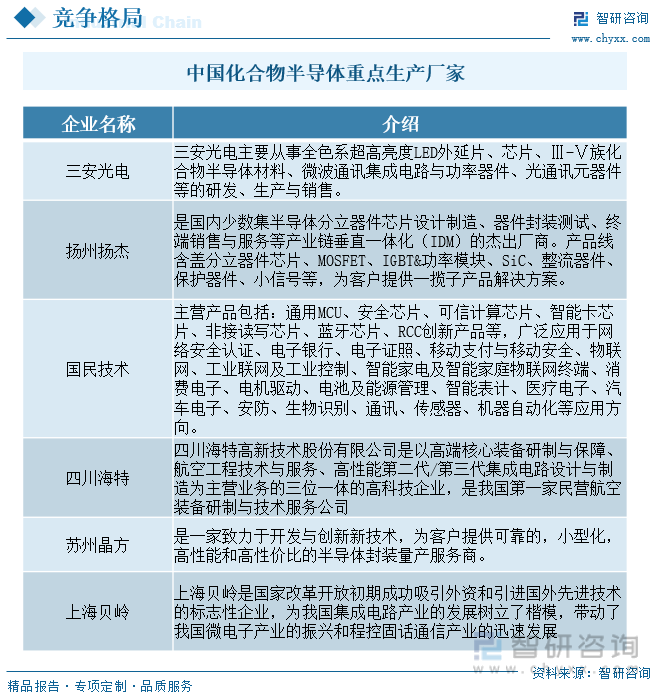

中国化合物半导体市场企业较多,竞争较为激烈。但各个企业在半导体领域研发的方向略有不同,三安光电主要从事全色系超高亮度LED外延片、芯片、Ⅲ-Ⅴ族化合物半导体材料、微波通讯集成电路与功率器件、光通讯元器件等的研发、生产与销售;扬州扬杰电子科技股份有限公司是国内少数集半导体分立器件芯片设计制造、器件封装测试、终端销售与服务等产业链垂直一体化(IDM)的杰出厂商。目前市场上客户对半导体的功能各有不同的需求,不同企业研发的不同方向的芯片有利于满足市场的需求,同时对行业的迭代升级具有助推作用。

三安光电股份有限公司主要从事化合物半导体材料与器件的研发、生产及销售,以氮化镓、砷化镓、碳化硅、磷 化铟、氮化铝、蓝宝石等化合物半导体新材料所涉及的外延片、芯片为核心主业。2021年公司营业收入增长幅度巨大,达到48.71%,营业收入为125.72亿元。2022年公司营业收入为132.22亿元,同比增长5.17%,

四、发展趋势

化合物半导体写入“十四五”规划后,市场上对该半导体的需求和要求越来越高,市场规模将持续稳定升高,行业也将在市场的催化下迭代升级,产品性能功能也将不断完善。未来,在市场规模趋势方面,我国化合物半导体行业将持续保持高速增长;在细分产品发展趋势方面,SiC需求将会增长,GaN应用场景将进一步拓展;在技术发展趋势方面,大尺寸Si基GaN外延等问题将会有所进展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国化合物半导体行业投资机会分析及市场前景趋势报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国化合物半导体行业投资机会分析及市场前景趋势报告

《2025-2031年中国化合物半导体行业投资机会分析及市场前景趋势报告》共十章,包含中国化合物半导体行业重点企业分析,中国化合物半导体行业投资机会与风险分析,2025-2031年化合物半导体行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询