一、产业链概述

宽禁带半导体是指禁带宽度在 2.3eV 及以上的半导体材料,属于第三代半导体,能有效弥补传统一、二代半导体材料在高温、高频等领域的不足,适应半导体技术飞速发展的需要。宽禁带半导体产业的上游为各类原料,目前主要以碳化硅衬底为主;中游是宽禁带半导体的制造;下游为宽禁带半导体的应用,包括5G通信、光伏发电、高速轨道交通、新能源汽车、消费类电子等领域。

宽禁带半导体产业链

资料来源:智研咨询整理

二、上游产业

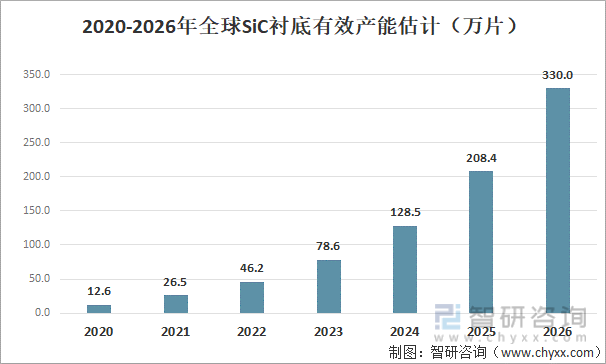

宽禁带半导体产业的上游为原材料,主要为碳化硅衬底等。2020年全球碳化硅衬底有效产能约为12.6万片,预计未来发展速度较快,2026年有效产能将达到330万片。供给的增加势必使碳化硅衬底的价格下降,有利于宽禁带半导体行业的发展。

2020-2026年全球SiC衬底有效产能估计

资料来源:智研咨询整理

作为宽禁带半导体中不可或缺的部分,碳化硅衬底目前主要生产厂商仍为国外企业。据统计2020年前三家国外企业的碳化硅衬底市场占比达到了78%。不过好在近年来,天科合达、山东天岳等中国企业在碳化硅衬底市场开始发力。国产碳化硅衬底的进步自然也有利于我国宽禁带半导体行业的发展。

2020年全球碳化硅衬底市场占比

资料来源:Yole、智研咨询整理

三、中游产业

宽禁带半导体产业的中游为宽禁带半导体的制造。在衬底上通过处理形成外延层,得到外延片用于制作各类射频器件、功率器件。据Yole测算,2020年全球GaN射频器件的产值达到了8亿美元,预计2025年全球GaN射频器件的产值规模有望突破20亿美元。

2020-2025年全球GaN射频器件产值规模预测

资料来源:Yole、智研咨询整理

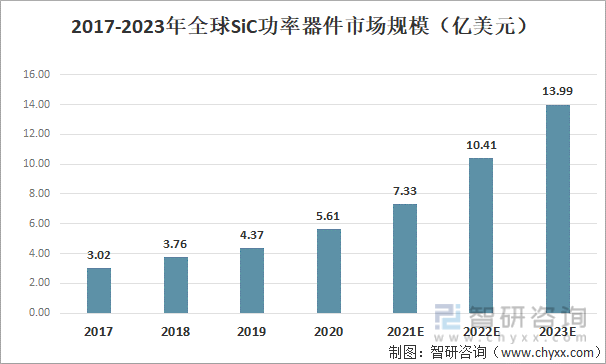

碳化硅是目前第三代半导体发展的主流方向,以其作为衬底材料开发的适应高温、高压、高频率和大功率等条件的半导体器件,广泛应用于新能源车、光伏、军事、通信等多个领域。2020年全球SiC功率器件的市场规模达到了5.61亿美元,预计2023年全球SiC功率器件的市场规模将在14亿美元左右。

2017-2023年全球SiC功率器件市场规模

资料来源:Yole、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国半导体行业市场需求分析及投资方向研究报告》

四、下游产业

宽禁带半导体的下游应用,包括新能源汽车、光伏发电、高速轨道交通、5G通信、消费类电子等领域。其中新能源汽车是其未来最主要的应用方向,未来新能源车行业的发展将带动SiC器件的繁荣,预计2025年全球新能源车SiC器件市场规模将达到30亿美元左右。

2019-2025年全球新能源车SiC器件市场规模

资料来源:智研咨询整理

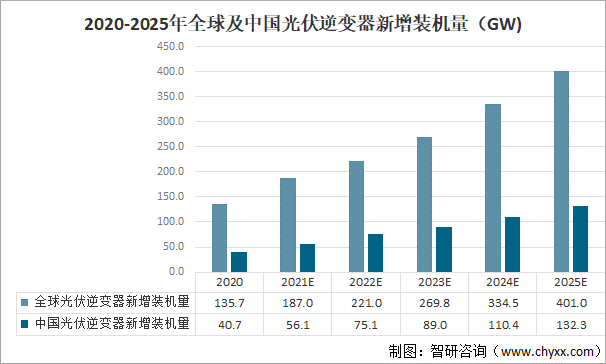

光伏发电也是宽禁带半导体另一项重要应用领域,基于宽禁带半导体的光伏逆变器能够提高转换效率、延长寿命、降低成本。2020年全球光伏逆变器的新增装机量达到了135.7GW,中国光伏逆变器新增装机量也达到了40.7GW,未来光伏发电行业的高速发展同样会带动宽禁带半导体的扩张。

2020-2025年全球及中国光伏逆变器新增装机量

资料来源:HIS Markit、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国半导体行业市场发展模式及竞争格局预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国半导体先进封装行业市场全景评估及投资前景研判报告

《2025-2031年中国半导体先进封装行业市场全景评估及投资前景研判报告》共九章,包含全球及中国半导体先进封装企业案例解析,中国半导体先进封装行业政策环境及发展潜力,中国半导体先进封装行业投资策略及规划建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询