页岩气革命催生烯烃原料轻质化浪潮。美国页岩气大规模开发和下游产能建设滞后导致其乙烷大量过剩,低价的乙烷引发了美国乃至全球烯烃原料从石脑油向低碳烷烃转变的轻质化浪潮。2017年,全球以石脑油为原料生产乙烯的比例从2010年的51%下降到41%左右,乙烷的比例从32%上升至38%左右。

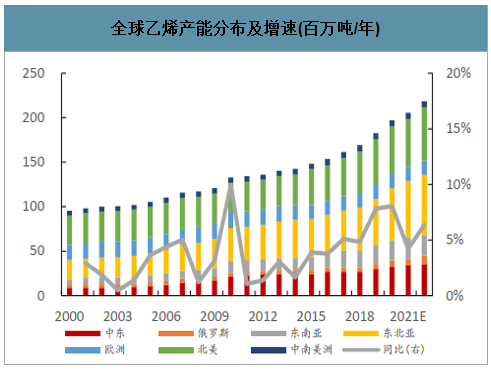

全球乙烯产能进入新一波产能投放期,需求稳步增长,供需紧平衡。全球乙烯新增产能在2011-2016年期间维持较低水平,2017年开始,随着美国迎来乙烷裂解装置建成投产第一个高峰期,同期我国高油价推动下MTO、CTO项目也陆续投产,近三年全球乙烯新增产能保持高位。2018年全球乙烯产能为1.79亿吨,2010-2018年复合年均增长率为2.82%;2018年全球乙烯需求量为1.58亿吨,2010-2018年复合年均增长率为3.29%,需求量增速略高于产能增速,未来全球乙烯供需将处于紧平衡的格局。全球乙烯开工率在2013年-2017年间保待了上升态势,2018年随着美国大量乙烷裂解装置开工,开工率快速下降为88.0%,较2017年下降1.4个百分点,预计开工率下降趋势将维持到2021年。

全球乙烯产能分布及增速(百万吨/年)

数据来源:公开资料整理

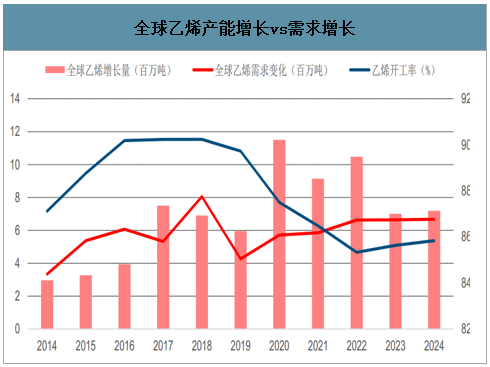

全球乙烯产能增长vs需求增长

数据来源:公开资料整理

智研咨询发布的《2019-2025年中国乙烯行业市场行情动态及投资战略咨询报告》数据显示:2017-2019年全球乙烯产能增长主要集中在中国和美国,3年全球新增产能共计2036万吨。美国新增产能主要以乙烷及轻烃为主,而中国新增产能主要为MTO和CTO为主。随着进口美国乙烷协议的签订,乙烷裂解制乙烯会在国内慢慢兴起。

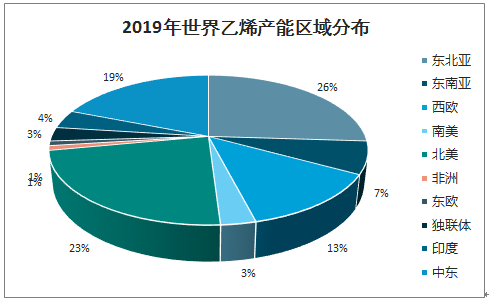

2019年世界乙烯产能区域分布

数据来源:公开资料整理

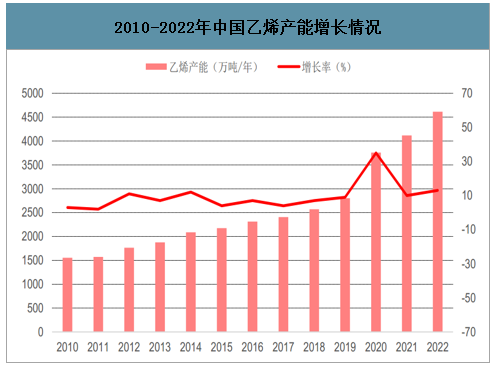

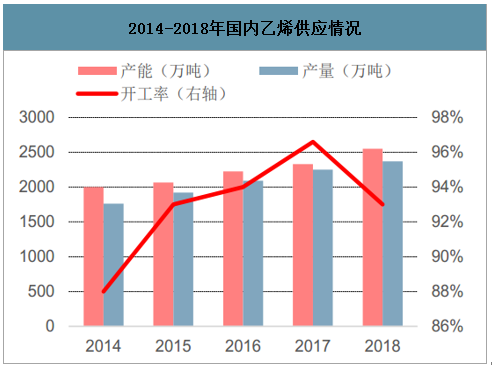

从国内来看,乙烯产能产量均增加。2018年国内乙烯总产能为2550万吨,产量达到2372万吨,2018年中国的乙烯增量大概7%,2018年国内乙烯行业共有3套新装置投产,合计新増乙烯产能165万吨,2019年新增产能232万吨,2020年将比2019年再增加35%。2014-2018年中国乙烯产能、产量复合年均增长率分别为5.2%和6.7%,仅次于美国,位居全球第二。随着中国的增加投产,预计到2025年,中国乙烯产能为5880万吨/年,美国乙烯产能为4737万吨/年,中国将成为全球最大的生产乙烯的市场(不包括煤化工的项目)。由于2018年甲醇价格偏高导致甲醇制烯烃行业开工率下滑,2018年国内乙烯开工率为93.0%,同比下降3.6个百分点。

2010-2022年中国乙烯产能增长情况

数据来源:公开资料整理

2014-2018年国内乙烯供应情况

数据来源:公开资料整理

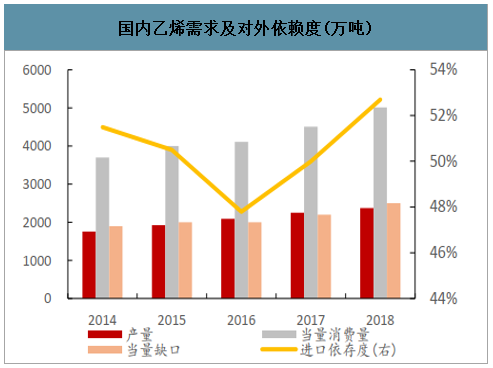

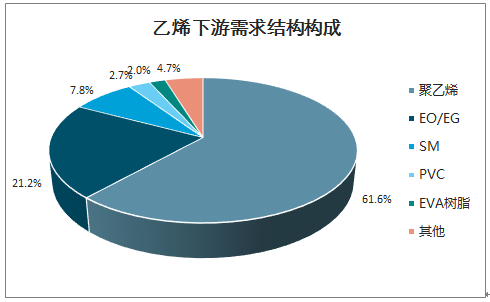

国内乙烯的表观消费量持续扩张。2018年国内乙烯表观消费量5013万吨,过去五年年均复合增速达6.26%;产量方面,2018年国内乙烯产量2370.86万吨,2014年乙烯产量1760万吨,年均复合增速6.13%,消费增速略大于产量增速,2018年乙烯的对外依赖度扩大至52.7%。从乙烯的下游需求来看,国内乙烯主要生产聚乙烯,占下游总量61.6%,第二大下游为环氧丙烷和乙二醇,合计占比21.2%,苯乙烯为第三大下游,占比7.8%,此外还有PVC、EVA等材料。

国内乙烯需求及对外依赖度(万吨)

数据来源:公开资料整理

乙烯下游需求结构构成

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国乙烯-醋酸乙烯共聚物(EVA)行业市场发展形势及未来前景研判报告

《2025-2031年中国乙烯-醋酸乙烯共聚物(EVA)行业市场发展形势及未来前景研判报告 》共十一章,包含中国乙烯-醋酸乙烯共聚物主要生产企业分析,2025-2031年中国乙烯-醋酸乙烯共聚物行业投资机会与前景预测分析,2025-2031年中国乙烯-醋酸乙烯共聚物行业投资风险及策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询