游戏陪玩,是指为网络游戏玩家提供的游戏陪伴服务,具体内容包括组队刷副本、做任务、打装备、打DotA等,通常分为线上、线下两种形式。目前陪玩市场上,服务类型大体分为两类:“游戏类”和“娱乐类(唱歌、聊天等)”,其中游戏类陪玩又分为“上分型”和“娱乐型”。按游戏类型来看,大致可以分为手游和端游两种,其中手游消费人群多,但核心消费人群少,而端游消费人群数量相对较少,但核心活跃客户数量众多,尤其是英雄联盟,绝地求生等游戏。端游是陪玩市场最为主要的细分市场,但近几年王者荣耀、刺激战场等游戏的发展,手游陪玩市场迅速扩大。

游戏陪玩行业SWOT分析矩阵

Swot | 分析 |

优势 | 王者荣耀在社交领域取得的成功,吃鸡类游戏的大火,带来前所未有的市场规模和覆盖人数 |

普通玩家的上分、陪玩需求存在,高级玩家也有清晰的利益述求。 | |

劣势 | 陪玩属于高价低频需求,用户活跃度不高。 |

游戏陪玩属于游戏的延展服务,可拓展性稍差 | |

机会 | 平台所凝聚起来的这批高级玩家,潜在的需求和可挖掘价值很大。 |

威胁 | 各个陪玩平台之间很难形成技术壁垒,用户流失率高。 |

陪玩服务对游戏种类有很强的依赖性,陪玩用户随时面临淘汰和因游戏玩法革新而不再适合陪玩的风险。 | |

平台很难对陪玩行业尺度和分寸进行把控,很容易越界进入灰色地带。 |

资料来源:智研咨询整理

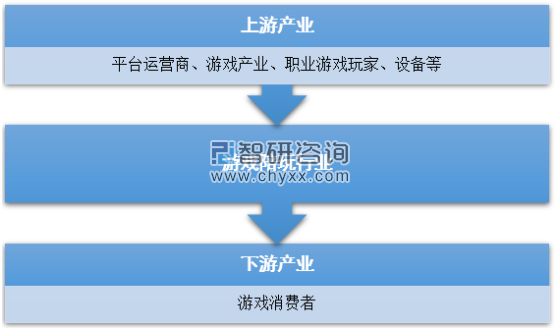

游戏陪玩行业主要是游戏消费者在平台运营商上寻找相关游戏职业玩家或者高端玩家陪玩的过程,游戏陪玩玩家一般在该游戏领域具备较强的竞争力,从而满足游戏消费者的获胜兴趣,同时游戏的热门程度以及游戏规模也是游戏陪玩行业发展的核心影响因素。

游戏陪玩行业上游主要为平台运营商、职业游戏玩家、游戏产业游戏设备等,上游行业为游戏陪玩行业提供消费匹配支持以及游戏服务。游戏陪玩行业下游主要以游戏消费者为主,通过寻找游戏陪玩,提高游戏体验感。游戏陪玩产品成本包括人力成本、运营成本以及设备成本等,其中人力成本主要为高端和职业游戏玩家,人力成本占据了游戏陪玩产品成本主要部分。

游戏陪玩行业产业链结构示意图

资料来源:智研咨询整理

我国主要的游戏陪玩企业及其平台一览

序号 | 所属公司 | 游戏陪玩平台 |

1 | 深圳开黑科技有限公司 | 暴鸡电竞 |

2 | 上海够高投资管理有限公司 | 高手电竞 |

3 | 上海一谈网络科技有限公司 | 比心 |

4 | 海南乐昕网络科技有限公司 | 捞月狗 |

5 | 上海芝诺网络科技有限公司 | 开黑大师 |

6 | 深圳米鱼互动科技有限公司 | 米鱼 |

7 | 安徽甜心互娱网络科技有限公司 | 刀锋电竞 |

8 | 苏州塞纳网络科技有限公司 | 战狼电竞 |

9 | 北京超神科技有限公司 | 猪队友 |

10 | 广州猎游信息科技有限公司 | 猎游 |

11 | 深圳汇艺谷网络科技有限公司 | 超级代练 |

资料来源:智研咨询整理

主要陪玩游戏代理商情况

企业 | 所属区域 | 品牌介绍 | 融资情况 |

海南乐昕网络科技有限公司 | 海南 | 捞月狗是一家专为游戏玩家设计的社交平台。利用大数据分析技术,用户可以绑定自己的游戏角色账号查看自己的装备,战绩等游戏数据,并可实时进行聊天、观看视频直播等。同时也致力拓展游戏IP线下主题乐园、线上电竞彩票数据等业务。 | 中国最大游戏玩家社交平台的捞月狗已于2018年完成C轮融资近2亿元。 |

上海一谈网络科技有限公司 | 上海 | 在比心陪练APP中,让打游戏成为一种变现技能。大神通过分享游戏技能,展开接单约玩服务,获取报酬。线上约玩品类,不受地理位置的限制。 | 2018年,“比心”获得了IDG资本的数千万美元投资,估值达到1亿美元 |

深圳开黑科技有限公司 | 深圳 | 暴鸡电竞为游戏高玩和普通玩家提供一个使用游戏技能变现服务平台,于2017年3月21日正式上线,被称为“电竞圈滴滴”。 | 2018年7月,陪玩平台“暴鸡电竞”完成了1500万美元A轮融资 |

广州虎牙信息科技有限公司 | 广州 | 虎牙直播是中国第一个游戏直播平台。2019年5月,虎牙推出了陪玩模块,并公布了陪玩分成体系。从页面来看,虎牙的陪玩入口不深,而且在“娱乐”、“发现”、“我的”等多个菜单栏都设置了入口。 | 2018年5月,虎牙在美国纽交所上市,股票代码为“HUYA”,成为中国第一家上市的游戏直播公司。 |

资料来源:智研咨询整理

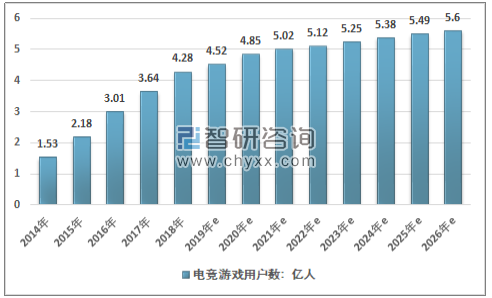

陪玩平台之所以能够发展如此迅速,并吸引大量资本入驻,是因为陪玩平台对广告主以及游戏厂商具有核心吸引力。中国电竞用户在2018年已经突破4.28亿,2019年则预计达突破4.5亿。到2026年用户数将达到5.6亿人次。陪玩平台的活跃用户基本都是游戏付费用户,即用户极其精准。

2014-2026年中国电竞用户数量现状及预测

资料来源:智研咨询整理

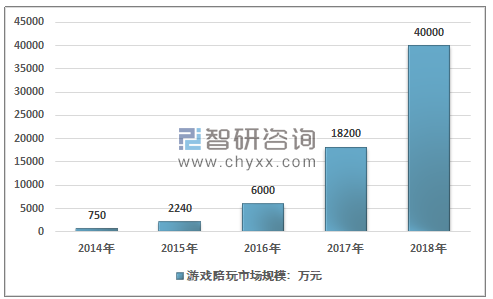

智研咨询发布的《2019-2025年中国游戏陪玩行业市场深度调研及投资战略分析报告》数据显示:2017年我国游戏陪玩市场规模为1.82亿元,2018年我国游戏陪玩市场规模增长至4.0亿元。

2014-2018年我国游戏陪玩市场规模走势图

资料来源:智研咨询整理

2018年我国游戏陪玩市场规模达到4亿元,其中手游游戏陪玩市场规模1.2亿元,同比增长163.74%;端游游戏陪玩市场规模2.8亿元,同比增长105.13%。

2014-2018年中国游戏陪玩市场细分领域市场规模及其增速

年份 | 手游游戏陪玩市场规模:万元 | 同比增长:% | 端游游戏陪玩市场规模:万元 | 同比增长:% |

2014年 | 112.5 | - | 637.5 | - |

2015年 | 403.2 | 258.40% | 1836.8 | 188.13% |

2016年 | 1200 | 197.62% | 4800 | 161.32% |

2017年 | 4550 | 279.17% | 13650 | 184.38% |

2018年 | 12000 | 163.74% | 28000 | 105.13% |

资料来源:智研咨询整理

近年来,我国游戏市场将逐年扩大,国内游戏市场已超出2000亿元,且在国内游戏市场增长率持平的状态下,未来我国游戏市场增长率仍会逐年递增。

中国游戏玩家数量庞大,付费玩家比例相对欧美发达国家来说还比较低。陪玩作为游戏行业的衍生品,是一种赚钱方式。陪玩目标用户均为消费型用户,在国内游戏市场一片火热的情况下,游戏陪玩仍广阔有市场空间。

2019-2026年中国游戏陪玩市场规模预测

年份 | 市场规模:亿元 |

2019年 | 6.7 |

2020年 | 11.3 |

2021年 | 16.8 |

2022年 | 25.0 |

2023年 | 39.0 |

2024年 | 60.5 |

2025年 | 81.0 |

2026年 | 110.1 |

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国游戏陪玩行业投资机会分析及市场前景趋势报告

《2022-2028年中国游戏陪玩行业投资机会分析及市场前景趋势报告》共九章,包含2017-2021年游戏陪玩行业各区域市场概况,游戏陪玩行业主要优势企业分析,2022-2028年中国游戏陪玩行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国串番茄行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:鲜食消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国数字化智能控制系统及设备行业发展现状、产业链结构及未来趋势研判:行业应用领域广泛,市场规模不断提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国网民网络视频行业产业链、市场规模及重点平台分析:网络视频行业市场规模持续攀升,内容多元化到技术赋能全面重塑视听生态[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国管道检测工程行业发展历程、市场规模及发展趋势分析:行业市场规模持续增长,技术创新推动智能化升级[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)