铜作为典型的有色金属,产业链的上游主要是矿山开采企业、废杂铜回收利用企业,中游主要是对于铜精矿或者废杂铜进行精炼的冶炼厂,下游则是对铜进行深加工的铜材企业。

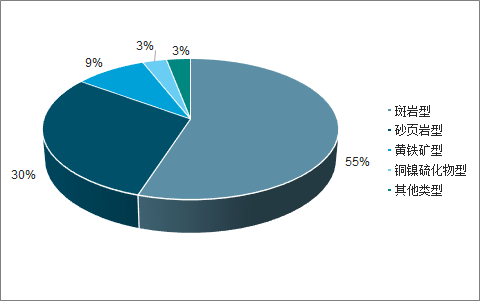

2018年全球不同类型铜矿储量占比

数据来源:公开资料整理

一、铜供应端现状及未来发展趋势分析

铜矿资源分布比较集中。主要在智利、秘鲁等地区。全球前十大矿业公司,有 2 家位于智利。全球前十大产能矿山,有五座位于智利。

全球前十大产能矿山归属

矿山名称 | 国家 | 主要持有者 | 生产 |

Escondida 铜矿 | 智利 | 必和必拓、力拓 | 精矿+精铜 |

Grasberg complex 铜矿 | 印尼 | 自由港印尼公司、力拓 | 精矿 |

Morenci 铜矿 | 美国 | 自由港麦克默伦公司、日本住友商事 | 精矿+精铜 |

Buenavista delCobre 铜矿 | 墨西哥 | 墨西哥铜业 | 精矿+精铜 |

Collahuasi 铜矿 | 智利 | 英美资源集团,嘉能可 | 精矿+精铜 |

EI Teniente 铜矿 | 智利 | 智利国家铜业 | 精矿+精铜 |

Antamina 铜矿 | 秘鲁 | 必和必拓、嘉能可、加拿大 Teck | 精矿 |

Los Bronces | 智利 | 英美资源集团,三菱集团、智利国家铜业 | 精矿+精铜 |

Polar Division | 俄罗斯 | 俄罗斯诺里尔斯克镍业公司 | 精矿 |

Los Pelambres 铜矿 | 智利 | 智利安托法加斯塔集团、日本新日矿业 | 精矿 |

数据来源:公开资料整理

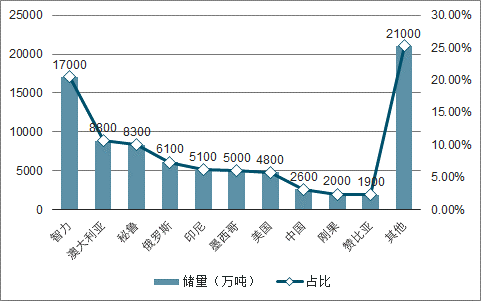

2018 年,全球铜资源储量 83000 万吨,产量 2100万吨。智利是目前铜矿最丰富的国家,由于近几年智利铜矿品味下降,其储量占全球储量的比例有所降低,为 20.48%,其铜矿产量(27.62%)、出口量(35.68%)亦居世界第一位,其他储量较多的国家有秘鲁、澳大利亚、俄罗斯、印尼、墨西哥、美国、中国、刚果、波兰、赞比亚、加拿大、哈萨克斯坦、菲律宾等。

2018年铜矿全球储量及占比 (万吨)

数据来源:公开资料整理

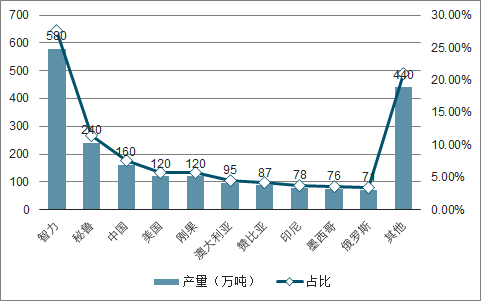

2018年全球铜矿产量分布(万吨)

数据来源:公开资料整理

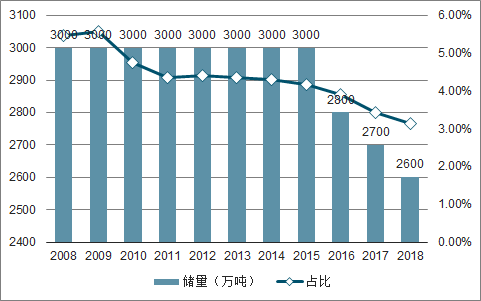

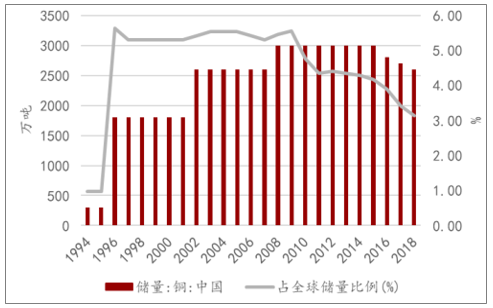

我国铜矿资源十分匮乏,18 年我国矿储量 2600 万吨,仅占全球储量的 3.13%。且今年有下滑趋势。

我国铜矿储量占比逐年下降

数据来源:公开资料整理

我国铜储量变化图

数据来源:公开资料整理

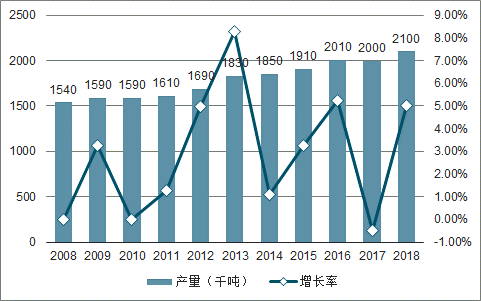

2018 年,全球铜矿产量较 17 年增加了 5%,总体而言,全球铜矿产量处于上涨趋势。

2008-2018年全球铜矿产量及增速

数据来源:公开资料整理

2018年我国铜矿产量为 160 万吨,较 17 年的 171 万吨同比下滑 6.43%。

2011-2018年我国铜矿产量及增速

数据来源:公开资料整理

矿端干扰主要是全球主要矿企因为薪资问题而面临的罢工、铜矿主产国的政局动荡、地质灾害或其他原因引起的交通中断等,但总体而言,由于这些事件并非集中哪一年集中发生,比如罢工事件,连年出现,规模大小不一。

铜冶炼费不断走低预示铜矿供给偏紧铜冶炼费用通常被认为是是判断行业供需的重要指标,TC/RC(Treatment andrefining charges for Processing concentrates)指精铜矿转化为精铜的总费用。

TC 就是处理费(Treatment charges)或粗炼费,而 RC 就是精炼费(Refining charges)。TC/RC 是矿产商或贸易商(卖方)向冶炼厂商或贸易商(买方)支付的、将铜精矿加工成精炼铜的费用。目前通行的做法是,铜精矿加工完毕后,矿产商或贸易商与冶炼厂商事先谈好 TC/RC 费用,然后从基于 LME 基准价确定的售价中扣除 TC/RC 费用,就是铜精矿的销售价格。所以,最后还原的仍是买方向卖方支付铜精矿的价格。

TC/RC 高表明冶炼厂商的收益高,必将极大刺激冶炼厂商的生产积极性,但决定 TC/RC水平高低的重要因素是铜矿砂的供求关系。一般而言,当铜矿砂供应短缺时,矿山在对冶炼厂商的谈判中占据主动,其支付的 TC/RC 就会下降;反之,当铜矿砂供应充裕时,TC/RC 就会上涨。换言之,TC/RC 与铜精矿的供应量具有正向关系。正因为如此,一般可以将 TC/RC 的变化称之为铜精矿供需的晴雨表。

铜冶炼费用持续走低,可以看出,铜矿供应端偏紧。2019 年 1-8 月,全球矿山铜产量为 1,341 万吨,较去年同期增加0.5%。所以,预计,2019 年,铜矿供给量,与 2018 年,基本持平,增幅或在 1%以内,供给总体偏紧。结合海外矿山新增产能情况预测,2020 年铜矿供应偏紧态势将得到改善,2021 年,或出现铜矿供给过剩的情况。

2011-2019.3铜加工粗炼费(TC)持续走低

数据来源:公开资料整理

铜加工精炼费(RC)持续走低

数据来源:公开资料整理

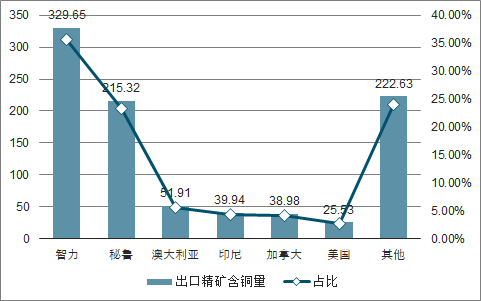

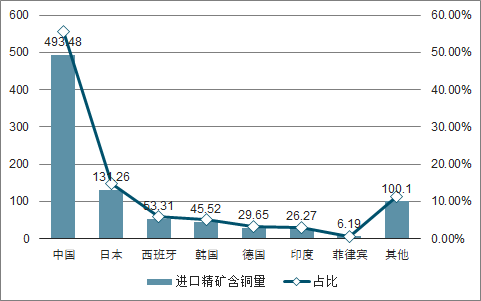

我国的铜矿资源十分稀少,铜储量仅占世界总储量的 3.13%,作为全球铜冶炼大国,我国铜矿供给高度依赖进口。目前,主要的铜矿出口国有智利、秘鲁、澳大利亚、印尼、加拿大等。主要的铜矿进口国是中国、日本等。

2018年全球铜精矿出口(万吨)

数据来源:公开资料整理

2018年全球铜精矿进口(万吨)

数据来源:公开资料整理

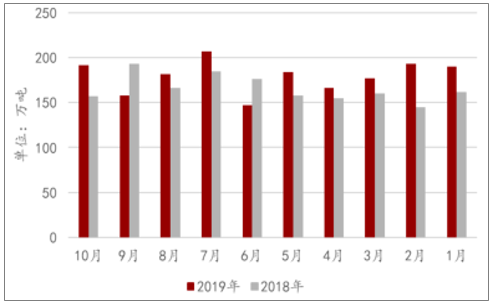

我国的铜矿石属于低储量、高消费,严重依赖进口,近二十年,国内铜矿石的产量与进口量之间的差距不断拉大。根据调查数据显示,我国铜矿石及其精矿进口量整体呈上涨趋势,18 年较 17 年增加约 13.74%。中国18 年铜矿产量为 160 万吨,而 18 年我国进口的铜矿石及其精矿的总量为 1971.62 万吨,是我国铜矿产量的 12 倍还要多。从而可以看出我国对于铜矿进口的依赖程度。

18、19年前10个月铜矿砂及精矿进口量对比

数据来源:公开资料整理

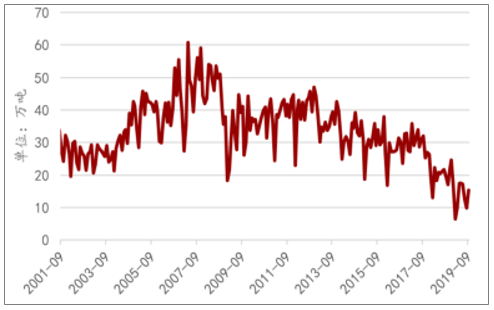

我国对进口铜矿依赖度较高,为了实现可持续发展,近年来我国大力发展再生资源回收。再生资源回收体系制度逐步完善,市场化程度也将逐步提高。2014-2018 年,我国废铜产量分别为 283、252、162、210、200 万吨。受国家环保政策影响,今年来,我国对于固体废物的管理越发严格,对于废铜进口,也提出了更加严格的条件。从而导致我国废铜进口量呈逐年减少趋势。目前进口废铜贸易中需要 2 个证书:国内收货人证和进口许可证(环保批文)。无论进口废六类还是七类,都需要申请国内收货人证,2018 年起,国内收货人证书中,加工利用单位必须和收货人统一,这意味着:代理进口报关的方式被禁止,贸易商失去进口废铜的资格,但是其仍可以作为中间商,为铜企提供供应链服务,因此废六类铜进口受到冲击小。废七类铜还需要申请进口许可证,2018 年起,进口许可证中,进口商与利用商必须统一,这意味着:单纯的废铜加工厂或者冶炼厂,没有资格进口七类废铜,由于许多铜企不具备拆解资质,环保部已经限制进口许可证的发放,废铜政策主要影响废七类铜进口。

我国废铜进口当月值呈下降趋势

数据来源:公开资料整理

从我国再生铜的产量来看,2013-2018 年间,我国再生铜产量基本稳定。2019 年前 9个月的再生铜产量为 191.79 万吨,2018 年前 9 个月为 203.65 万吨,同比下降 5.8%。并未出现大幅下滑。

我国再生铜产量

数据来源:公开资料整理

未来,随着我国废铜回收利用能力的增强,未来,在废铜进口减少的情况下,有望保持再生铜产量基本稳定。所以废铜进口量的减少,对于再生铜产量影响有限。

二、冶炼端发展情况

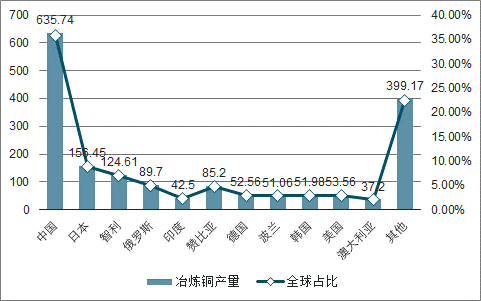

在中国、日本、智利、俄罗斯、赞比亚等国。根据智利国家铜业委员会统计数据,2018年,全球冶炼铜产量 1779.73 万吨,我国的冶炼铜产量就达到 635.74 万吨,占比达35.72%。日本的冶炼铜产量位居全球第二,为 156.45 万吨,占全球总产量的 8.79%,仅为我国冶炼铜产量的 24.61%。

我国为铜冶炼大国

数据来源:公开资料整理

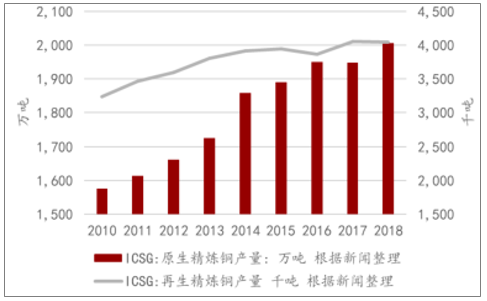

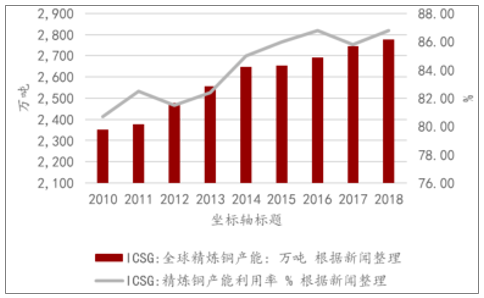

2018 年,全球精炼铜产能达到 2777 万吨,产能利用率高达 86.80%。原生精炼铜产量 2005.5 万吨,再生精炼铜产量 404.3 万吨。精炼铜总产量 2409.9 万吨,同比增长 2.38%。由于我国 19 年前 9 个月的精炼铜产量总体增长 8.89%,预计 19年,全球精炼铜产量较 18 年增加 3%左右。

全球精炼铜产能不断增加

数据来源:公开资料整理

全球精炼铜产量呈上涨趋势

数据来源:公开资料整理

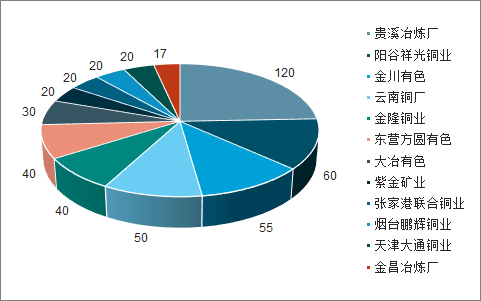

我国精炼铜产能分布占比(万吨)

数据来源:公开资料整理

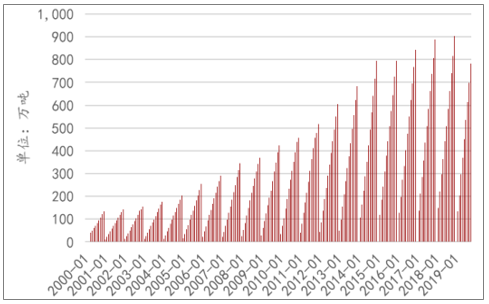

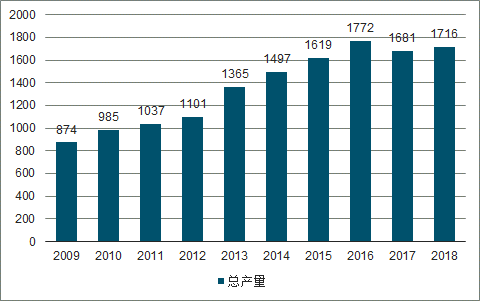

我国精炼铜产量从 16-18 年间,均维持在 620 万吨以上,且保持小幅上涨。18 年,我国精炼铜产量 667.40 万吨,同比上涨 10.1%。2019 年前 9 个月,精炼铜产量累计达 506.8 万吨,同比增长 8.89%。由此可以看出,我国精炼铜产量正在不断增加。预计 19 年,精炼铜产量较 18 年将增长在 9%左右。

我国精炼铜产量稳步增长

数据来源:公开资料整理

三、铜材的供给

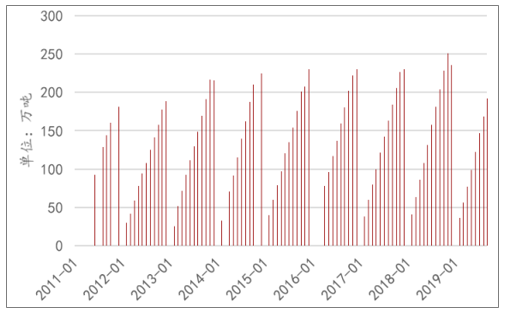

2019 年前 9 个月的铜材总产量为 1149.3 万吨,较 18 年同期的 1065 万吨,同比上涨 7.9%。估计 19 年全年,我国铜材产量有望较 18 年上涨近 8%。

从月度数据看表现出较为明显的季节性,通常 1-2 月份,受春节影响,铜材产量会大幅下滑,3 月份集中开工,产量回升,当夏季来临,空调等制冷设备需求旺盛,对电力的需求也进一步增加,铜材产量会随之提升。受全球经济疲软,国内经济衰退等影响,16 年后铜材产量下降。

我国铜材产量16年后回落

数据来源:公开资料整理

我国铜材产量16年达到峰值

数据来源:公开资料整理

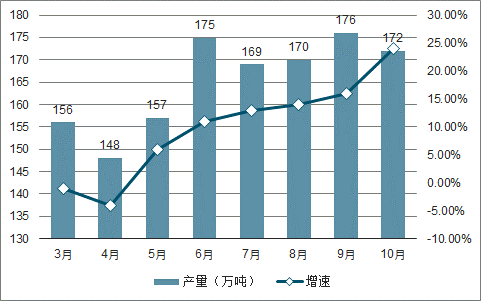

2019 年,1-10 月份,我国共生产铜材 1321 万吨,较去年同期增长 10%。2019 年,我国铜材产量较 18 年铜材产量增幅在 10%左右,约为 1887 万吨,有望创历史新高。

2019年3-10月我国铜材产量及增速

数据来源:公开资料整理

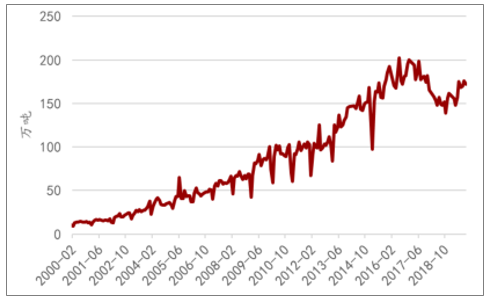

我国铜材产量当月值

数据来源:公开资料整理

四、铜需求端现状及未来发展趋势分析

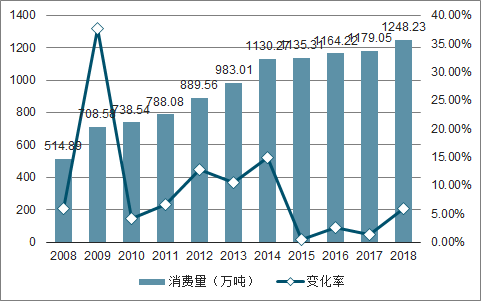

全球精炼铜消费呈整体上涨趋势。10-14 年消费量增速较快,随后增速放缓,18 年精炼铜消费增速有所提升。

2008-2018年全球精炼铜消费数据

数据来源:公开资料整理

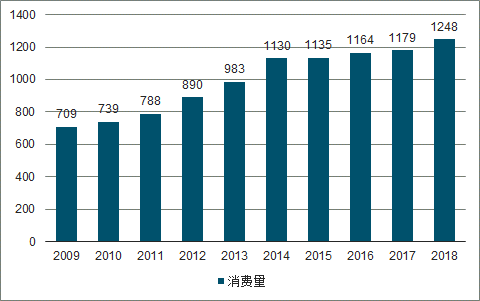

我国的精炼铜消费量,在 2007 年-2014 年的 7 年间,增速放缓,但是仍呈现出逐年上涨的趋势。且我国精炼铜消费占全球精炼铜消费的比重越来越大。2018 年我国精炼铜消费量达到 1248 万吨,较 17 年增长 5.86%。

2009-2018年我国精炼铜消费趋势

数据来源:公开资料整理

2008-2018年我国精炼铜年消费趋势

数据来源:公开资料整理

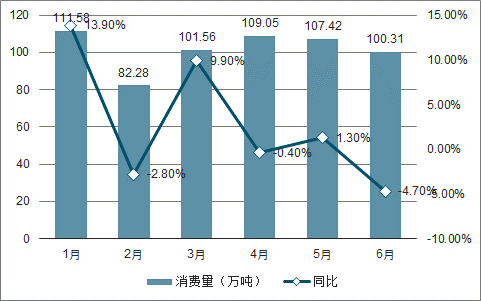

2019 年前 6 个月我国精炼铜消费量为 612.2 万吨,18 年同期数据为 595.95 万吨,同比上涨 2.7%。可以明显看出需求增长主要集中在一季度,考虑到中美贸易摩擦从 19 年5 月份开始升级及我国经济周期的影响,国内铜消费疲软,预计 6 月份后,精炼铜消费将连续出现同比下降的情况。预计19 年精炼铜需求较 18 年下降在 3%左右。

2019年上半年精炼铜消费及同比

数据来源:公开资料整理

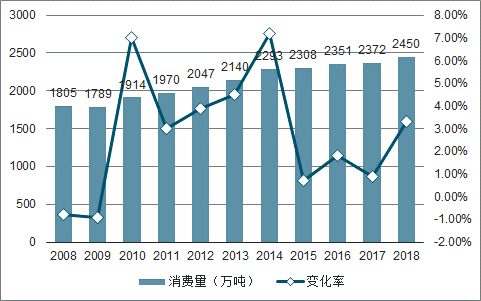

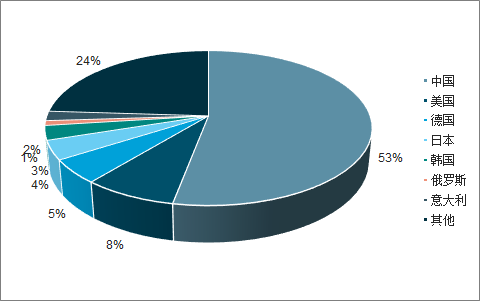

2018 年,全球精炼铜消费量 2377.90 万吨,我国的精炼铜消费量为 1248.23 万吨,占世界精炼铜消费总量的 52.5%,而 10 年,这一比例仅为 28.4%,10 年时间,中国的精铜消费占比几乎翻了一倍。

2018年我国精炼铜消费占世界的53%

数据来源:公开资料整理

我国精炼铜消费全球占比逐年提高

数据来源:公开资料整理

可以看出我国的精炼铜消费量,在世界铜消费占比重举足轻重。欧美制造业整体疲软,可以预测其他主要铜消费国的精炼铜消费量也将有所下滑,从我国精炼铜消费的下滑程度,估计 19 年全球精炼铜消费较 18 年,或下滑 5%左右。

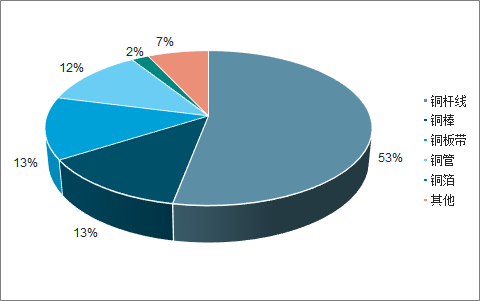

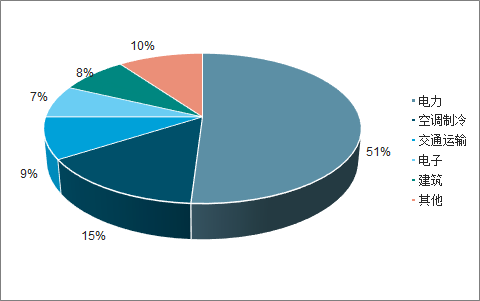

在铜的初级消费结构中,铜杆线占比最高,达到 53%,其次为铜板带 13%,铜棒 13%,铜管 12%,铜箔 2%,其他产品 7%。终端消费领域,国内以电力、空调制冷、交通运输、建筑和电子为主,其中电力板块占比超过 50%,其余占比分别为 15%、9%、8%和7%。

铜初级消费结构

数据来源:公开资料整理

铜终端消费结构

数据来源:公开资料整理

19 年前 9 个月的累计投资完成额同比下降了 12.5%。从历史数据来看,10-12 月的投资额度会有所提高,粗略估计,19 年全年,国家电网基本建设投资完成额较 18 年或将回落 5%左右。

全球铜矿供给在 2019 年较 2018 年增长幅度在 1%以内,我国铜精矿进口量占全球总进口量的 55%左右,19 年我国铜精矿进口量较 18 年增长幅度在 8%左右,加上铜冶炼费用持续走低,都可以看出 2019 年,铜矿供给偏紧的事实。海外铜矿新增产能主要在 2020 年之后,预计 2020 年-2021 年,铜矿供给量有所增加,铜矿供给端有所改善。

预计,19 年我国原生精炼铜的产量较 18 年将增加 9%,铜材产量将增加 10%左右。而国内铜需求持续疲软,加上中美贸易摩擦的影响,预计国内 19 年的铜精矿需求较 18 年或下降 3%,全球铜精矿需求较 18 年减少 5%左右。所以,19 年整体而言,铜精矿供给增加而需求减少。2020 年后,铜的需求能否回升,很大程度依赖于全球宏观经济环境的改善。假设中美贸易谈判进展顺利,那么在新能源汽车需求增加、5G 普及拉动新产业发展的背景下,2020 年后,铜需求有所提升。

相关报告:智研咨询发布的《2020-2026年中国铜金属行业市场战略规划及供需策略分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国铜行业市场竞争态势及发展前景分析报告

《2022-2028年中国铜行业市场竞争态势及发展前景分析报告》共十章,包含2017-2021年中国铜产业主要省市竞争格局分析,中国铜产业重点企业分析,2022-2028年中国铜工业发展及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![金属铜价格一路飙升,国内主要矿山加足马力开工[图]](http://img.chyxx.com/2021/05/20210526101259.jpg?x-oss-process=style/w320)