2018年我国医用缝合线市场规模为54.1亿元,虽然医用可吸收缝合线消费数量占医用缝合线需求比重不高,但消费金额占比从2013年的52.67%增长至2018年的68.54%。医用可吸收缝合线市场规模从2013年的19.75亿元增长至2018年的37.08亿元。

2013-2018年我国可吸收医用缝合线占医用缝合线规模比重走势图

资料来源:智研咨询整理

缝合线行业的市场竞争较为激烈,一、二线城市三甲医院主要使用强生、泰科等国外知名企业的产品;二三线城市及县一级的二甲医院主要使用国产缝线中选配进口缝针的产品;经济欠发达地区的县区医院及全国广大乡镇医院主要使用国产缝线中选配国产缝针的产品。

国外部分供应商简介

供应商 | 品牌 |

强生(上海)医疗器材有限公司 | 爱惜康、薇乔 |

上海迈思强(强生)医疗器械有限公司 | 怡乔 |

泰科医疗器材国际贸易(上海)有限公司 | 宝胜 |

贝朗医疗(上海)国际贸易有限公司 | 蛇牌 |

资料来源:公开资料整理

这些企业优势在于品牌认知度高,劣势在于产品成本价格高昂,国内很多医院难以承受。

国内部分供应商简介

供应商 | 品牌 |

南通华利康医疗器械有限公司 | 华利康 |

山东威高集团康利达医用制品有限公司 | 威高 |

威海威高富森医用材料有限公司 | 富森 |

上海浦东金环医疗用品有限公司 | 金环 |

上海天清生物材料有限公司 | 天合 |

苏州华佗医疗器械有限公司 | 华佗,鱼跃 |

淮阴医疗器械有限公司 | 美翼 |

杭州富阳医用缝合针线厂 | 厚生 |

江西3L医用制品集团股份有限公司 | 3L |

成都太合生物材料有限公司 | 太合 |

珠海健帆生物科技有限公司 | 健帆 |

杭州华威医疗用品有限公司 | 华威 |

资料来源:公开资料整理

国内缝合线企业起步较晚,品牌知名度与国外品牌相比还有很大差距,但本土企业的地域性优势及成本优势相对国际企业具有较强的竞争力。

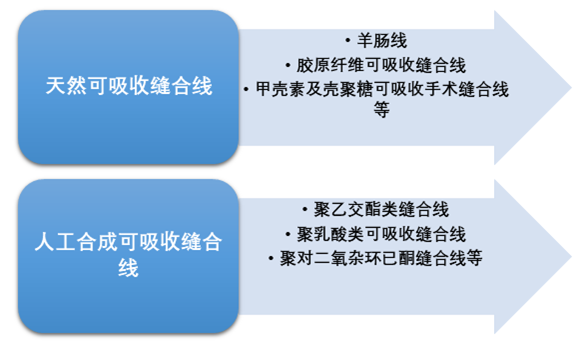

目前,在需要内缝合的外科手术中,广泛采用的可吸收缝合线可分为天然可吸收缝合线和人工合成可吸收缝合线。前者主要有羊肠线、胶原纤维可吸收缝合线、甲壳素及壳聚糖可吸收手术缝合线等,后者主要有聚乙交酯类缝合线、聚乳酸类可吸收缝合线、聚对二氧杂环已酮缝合线等。

我国医用可吸收缝合线市场主要品类

资料来源:公开资料整理

智研咨询发布的《2020-2026年中国医用可吸收缝合线行业市场调研分析及战略咨询研究报告》内容显示,2018年我国医用可吸收缝合线产量为15220万根,产量同比增长14.81%;国内市场需求总量为11069万根,需求同比增长10.89%。

2013-2018年我国医用可吸收缝合线产销量统计图

资料来源:智研咨询整理

目前国内尚没有企业有能力全面掌握上游材料研发领域的控制力,并保持与国际同步的升级和创新。总体来说,随着行业竞争趋于激烈,预计未来有更多企业加大这一领域的技术创新,未来将会研发出现更多材质的手术缝合线。

医用可吸收缝合线行业的下游主要为最终消费者,产品通过医院直接用于消费者,消费者的消费需求和消费能力决定了医用可吸收缝合线产品的市场容量和经济效益。随着我国居民可支配收入的稳步提高、健康意识的不断增强以及医疗体系改革的持续深化,医用可吸收缝合线的市场规模将保持快速增长。

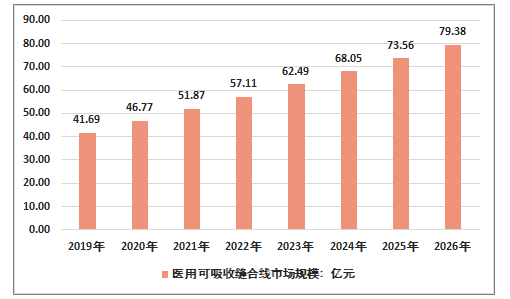

2020-2026年中国医用可吸收缝合线市场规模预测

资料来源:智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国串番茄行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:鲜食消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国数字化智能控制系统及设备行业发展现状、产业链结构及未来趋势研判:行业应用领域广泛,市场规模不断提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国网民网络视频行业产业链、市场规模及重点平台分析:网络视频行业市场规模持续攀升,内容多元化到技术赋能全面重塑视听生态[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国管道检测工程行业发展历程、市场规模及发展趋势分析:行业市场规模持续增长,技术创新推动智能化升级[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国医药B2B电商行业发展历程、产业链、销售额、竞争格局及未来趋势研判:数字化转型和个性化服务融合,医药B2B电商将引领未来健康新趋势[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)