生活美容指的是运用手法技术、器械设备并借助皮肤护理、形象设计、化妆、膳食保健、健美运动等非医学手段,为消费者提供人体表面无创伤性、非侵入性的皮肤护理、美体塑身、SPA、化妆修饰等服务。与之对应的是医疗美容,医疗美容与生活美容的区别主要是真皮层是否破损。

医疗美容对人体有创伤性和侵入性的改变。根据卫生部的定义,医疗美容是指运用手术、药物、医疗器械以及具有其他具有创伤性或入侵性的医学技术方法对人的容貌和人体各部位形态进行的修复或再塑。医疗美容可以继续细分为美容外科、美容皮肤科、美容牙科和美容中医科。美容外科中的项目可以分为四个等级,四级高等项目只能在三级整形外科医院或设有医疗美容科或整形外科的三级综合医院才能开展。

美丽消费伴随一生,医美渗透方方面面。医美用户人群从18岁到50岁,都能找到对应的需求解决方案。20岁左右较多关注轮廓整形,30岁左右关注美白、祛斑、局部填充等,40岁以上关注抗衰老、除皱等,人们对美的追求伴随一生。

全球医美市场近万亿规模,已经步入稳定增长阶段。根据统计数据,2017年全球医疗美容总治疗项目量为2339万例,同比2016年的2347万例略有下降,其中手术治疗量和非手术治疗量分别为1077万例和1262万例,同比2016年分别增长5%和下降4%。,预计2018-2022年复合增速为7.2%,到2022年将进一步增长为1782亿美元,折合约为1.2万亿元。

2013-2022年全球医疗美容服务市场总收入及预测

数据来源:公开资料整理

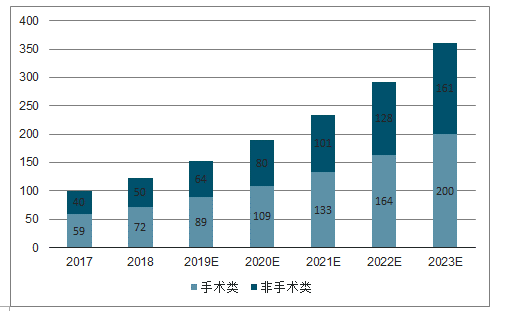

2018年中国医美市场规模为1220亿元,2014-2018年复合增速为23.6%。中国在2017年已经成为全球第二大医美市场,亦是全球增速最快的国家之一。预计2018-2023年,中国医美市场仍将保持24.2%的高年复合增速,有望在2021年超越美国,成为医美第一大市场,于2023年市场规模达到3600亿元。非手术类项目的风险相对较低、起始花费较低,爱美人士的接受度较高,年复合增长率较手术类项目更高,达到26.3%。

2014-2023年中国手术类和非手术类医疗美容市场规模及增速

数据来源:公开资料整理

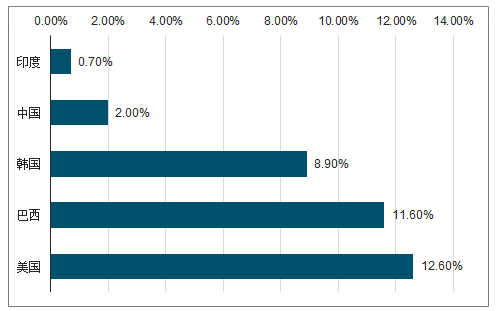

医疗美容疗程渗透率以每千人接受医疗美容疗程为单位。根据统计数据显示,每千人接受医美疗程为1.7,同比美国为12.6,巴西为11.6,韩国为8.9,渗透率对标成熟市场仍然有5倍的发展空间。以2017年世界银行数据为参考,巴西的人均收入为8839美元,是中国的1.3倍,医美渗透率达到中国5.8倍;与印度对比,印度的人均收入为中国的0.26倍,医美渗透率达到中国的0.35倍。根据数据测算,2019年中国内地医美市场渗透率有望从2009年的1.5%提升到2020年的3.6%。中国的渗透率与人均可支配收入的水平还尚未匹配,仍然具有可提升空间。

医美疗程主要国家渗透率

数据来源:公开资料整理

根据国家统计局数据,中国人均可支配收入从2014年的20167元提升到2018年的28228元,年复合增长率为8.77%。预测,中国人均可支配收入仍将维持7.7%的年复合增长率。世界银行资料显示,当一个国家的人均可支配收入超过2000美元之后,即进入到中等发达的小康社会,对医疗整形美容行业的需求预计增加10%左右,且每年预计将持续递增。

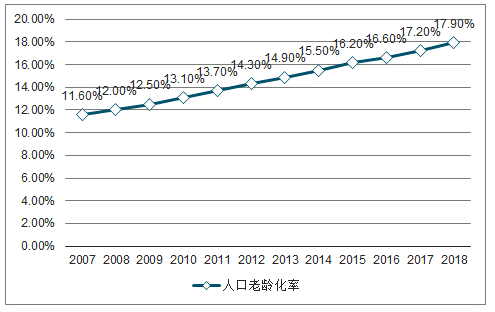

中国老龄化进程加剧,当前老龄化率水平已经达到17%,仍然低于欧洲和日本,老龄化率还将进一步提升。皮下注射填充和肉毒杆菌毒素等微整形项目能够丰满组织,修复因衰老而丢失的胶原蛋白,预计将催生更多希望通过医美减缓衰老的消费者。尽管医美的接受逐年提升,越来越多年轻00后和95后成为医美用户。

2007-2018年中国人口老龄化率趋势

数据来源:公开资料整理

一、医疗美容类型

医疗美容主要分为两大类:手术类及微整形类(即非手术类)。手术类医疗美容按照部位又可分为五官医疗美容、美体医疗美容、皮肤医疗美容、口腔医疗美容、其他医疗美容等,比较经典的项目包括眼部手术、鼻部手术、胸部手术和瘦身等。非手术类医疗美容可分为微创美容类(注射玻尿酸、肉毒素等)、皮肤美容类(激光、热玛吉、磨皮等)等。

医疗美容分类

类别 | 名称 | 包含项目 |

手术类医疗美容 | 眼部整形 | 眼睑整形术,填补泪沟,眉间纹去除术,填充下眼睑 |

鼻整形术 | 隆鼻,歪鼻矫正,矫正鼻孔(朝天鼻),重建鼻,重塑鼻,鹰钩鼻矫正 | |

胸部整形 | 丰胸,乳房下垂矫正,乳头乳晕整形 | |

吸脂手术 | 腹部吸脂,臀部吸脂,手臂和腿部吸脂 | |

面部重塑 | 瘦脸,突出面部轮廓,面部凹陷填充 | |

其他 | 唇裂、腭裂修复,植发 | |

非手术类医疗美容 | 注射项目 | 面部年轻化,注射除皱,注射溶脂减肥 |

皮肤护理 | 深蓝热塑射频除皱(面部皮肤紧致,深层皮肤回春,面庞、颈部、四肢、手臂的轮廓收紧,痤疮治 疗,祛除晒伤,去除酒渣鼻,治疗血管病变,冷冻毛发清除,去黑痣,绿褐斑处理,艺术纹绣 | |

个人护理 | 纹身艺术 | 纹眉,润唇,纹眼线 |

香薰SPA | 矿泉、牛奶浴,鲜花浴,中药浴 | |

皮肤护理 | 深层清洁,抗皱紧致,皮肤美白,去除粉刺和痣。激光嫩肤 | |

身体护理 | 全身美白,刮痧,按摩,背部按摩,淋巴引流,眼部护理,美体,产后瘦身,丰胸,瘦腿,美化胸 部,疏通经络,身体护理 |

数据来源:公开资料整理

对于消费者而言,相比于手术类项目,非手术类项目的风险相对较低,创伤小,通常1-2天即可恢复,起效更快,且不具有永久性和不可逆转,价格更低,更容易接受。而对于行业经营者而言,非手术类项目操作更为简单,消费频次更高,且开设资质门槛更低,非三级专科或综合医疗机构即可设立。

医疗美容分为手术类和微整形类

医美分类 | 医学美容内容 | 医疗机构 | 单次价格 | 频率 | 方便程度 | 接受程度 |

手术类 | 五官类,美体类,皮肤类, 口腔类,其他手术 | 四级手术要求 三级综合或专 科医疗机构 | 较高 | 一次至几次 手术 | 一定时间手术 需要时间康复 | 高 |

微整形类 | 注射:肉毒素、胶原蛋白、 玻尿酸、伊维兰、美白针, 自体脂肪移植充填,面部吸 脂,激光治疗 | 卫生部批准设 立的医疗美容 机构 | 较低 | 每年一次至 多次 | 治疗时间较快 无需时间康复 | 低 |

数据来源:公开资料整理

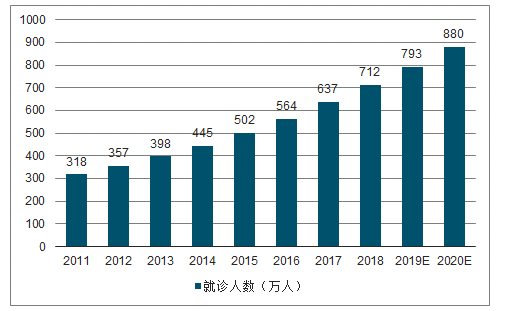

预计2018-2023年复合增速达到26.3%。随着人们经济水平的提高及微整形类医美的普及,原本属于高端消费品的医疗美容正逐渐进入普通人群的日常生活。香港地区医疗美容整体就诊人数将由2011年的318万人增高至2020年的880万,其中,微整形类医美的手术例数将由2011年的210万增加至2020年的1097万,增速远超手术类医美,两者的差距也预计将扩大继续扩大。而中国地区数据也同样能够观察到这一现象,非手术类项目案例数和市场收入占比均显著提升,增速超过手术类。根据新氧招股说明书披露,2018-2023年,中国手术类市场增速预计为22.7%,而非手术类则有望达到26.3%。

香港地区预计2020年微整形达1097万例

数据来源:公开资料整理

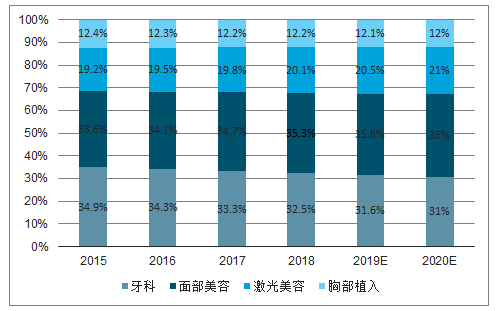

全球市场根据部位分类,主要可以分为牙科、面部美容、激光类美容和胸部植入,2016年市场份额分别为34.31%、34.13%、19.46%和12.28%。其中,面部美容主要是通过皮下注射填充玻尿酸和肉毒杆菌毒素以帮助减轻皱纹、眉间纹及复原面部皮肤等。德勤预计面部美容将在未来几年逐步提升,到2020年预计达到36.28%的市场份额,成为第一大细分。

2015-2020年细分医美领域及预测

数据来源:公开资料整理

玻尿酸作为美容填充剂广泛使用,用于微整形领域可作为隆鼻、下巴充盈、丰唇和抗皱等填充剂,或作为保湿水光针的注射产品。肉毒素则是一种肉毒杆菌分泌的毒性蛋白质,作用于横纹肌、内脏肌和胆碱能系统等,达到除皱的目的。与其他美容项目相比,注射类可以达到“快餐美容”的效果,价格便宜、起效快、不影响工作,且多数可逆转、玻尿酸天然保湿因子,安全性更高,受到广泛青睐。玻尿酸和肉毒素注射分别占据最受欢迎十大医美项目的“状元”和“榜眼”。

二、医美App

医疗美容消费重视体验感、仪式感,公立医院医美服务市场中规中矩,市占率较低。下游主要为各类导流和提供透明质酸填充注射的医美服务机构。公立医院医院整形科多起源于烧伤整形,集中整形行业内具有较高学术地位的顶尖医师、学者和较为尖端的仪器设备与技术,药品来源渠道正规,管理规范,在患者心目中信任度高、口碑好,但缺点也是显而易见的。公立医院非营利属性在消费环境、服务态度、服务体验感等方面都有较大限制。消费类医美通常对体验感、仪式感、服务质量要求较高,因此医美服务市场中,公立医院的占比较小。

民营机构纷繁杂乱,技术和安全水平层次不齐。民营机构按照规模大小又可以分为三类:大型连锁医院、中小型民营整形医院以及小型民营诊所。民营医院以营利为目的,多通过广告、搜索引擎、海报、微信等方式的营销宣传活动来获客。大型民营机构包括华美、华韩、美莱、艺星等,小型整形医院主要依赖于擅长于某领域的整形医生带来流量。大型连锁和中小型整形医院服务意识较高,具有正规营业资质,并采用较正规的相关药品,而小型民营诊所,技术水平参差不齐,药品来源有安全隐患,有的甚至没有相应的医疗资质,容易发生医疗事故。

我国正规的医美机构约有9500家,其中小型民营诊所占据7成左右,而“黑诊所”则超过60000家。对机构筹建者而言,微整形类医美相比于手术类医美,所需软硬件成本低、行业发展迅速、潜在用户数量巨大,是一个更好的选择。同时,由于其获客成本高,在整个行业价值链中,其营销成本占比达到50%,极大地挤压了其净利润,因此现阶段医美机构中,仍以小规模连锁为主,其易形成规模效应,降低获客成本,保证其盈利能力。另一方面,由于微整形类医美服务运营所需成本投入小、运营门槛低,整个行业中不规范经营的现象也十分普遍。这些不具有营业执照及医疗机构执业许可证的医美机构,规模小,隐蔽性强,监管成本高、监管困难,但其数目巨大,执业人员未经过正规、系统培训,所使用医疗耗材也多以次充好,达不到行业基本要求,以降低成本作为提升利润的主要方式,不仅使用户利益受损,也直接瓜分了正规医美机构的市场份额,使其运营成本间接增加。随着医美行业整体市场规模逐渐增大,对整个行业的监管也必然将收紧。伴随着非法机构的减少及消失,正规机构获客成本有望降低,也将推动整个行业格局发生变化。

我国正规医美机构以小型民营诊所为主

数据来源:公开资料整理

一方面,大型连锁民营机构在门店地理位置的设置上,分布范围广,优先布局具有支付能力、需求旺盛的北上广深,经济发达的省份和城市也会设立分院机构。另一方面,大型连锁医美机构可以提供较为全面的、附加值高的医疗美容服务,从上游采购到下游口碑都形成较好的规模效应。大型连锁有利于吸引优秀的医生资源,具有与国内外领先机构合作的资金能力,可以引进最先进的技术和仪器,提供高质量的医美服务。同时,通过管理能力和精细化流程提升客户满意度,增强用户粘性。

在传统模式下,市场营销工作由医美机构自己负责,包括各种途径投放的广告、营销人员自己带客等方式,而国内过于分散、层次不齐、定价差距大的医疗美容机构,使得消费者难以辨别适合自己的医疗机构,引起较多负面纠纷。医美APP扮演了医美机构和消费者之间的中介平台的角色,通过案例分享、医生机构过滤、治疗方案推荐等方式,将价格、医师机构资格信息、效果评价信息等公开。对消费者来说,提升了信息的透明度,民营占据主导的医美市场,自主定价,不同渠道的同样项目,收费相差甚远,价格真实透明解决了消费者的痛点,并且通过用户累积评价能够选择到适合自己的医疗美容机构;对医美机构而言,其提供了新的获得渠道,降低了获客成本。相比于传统的线下营销、广告投放和中间介绍等方式,医美APP通过大数据分析,可以实现精准营销,降低获客成本,提高信息透明度,以及为中小型诊所带来流量。

不考虑小红书、美团点评等综合交互平台,目前专注于医美的平台APP的竞争格局已初露雏形。6个品牌app已初具规模,分别是新氧、更美、美黛拉、悦美、美黛拉、美呗、美丽神器。通常衡量医美APP的规模主要有2个指标,一个是该平台提供的服务内容,比如医生专家咨询量、合作机构规模以及整形社区日记量,另一个是积累的消费者规模,即用户量。当前从这两个指标来看,新氧和更美处于行业领先地位。

主流医美App平台

- | 新氧 | 更美 | 悦美 | 美黛拉 | 美呗 | 真优美 |

成立时间 | 2013.11 | 2013.08 | 2011.06 | 2014.08 | 2011.03 | 2016.01 |

业务 | 社区+电商+线上咨 询+云诊所标准 | 社区+电商+ToB咨询 | 咨询+社区+电商+线下医疗场所 | 社区+电商 | 一对一咨询+电商+社区 | 一对一咨询+线下医疗场所 |

简介 | 模式类似“天猫”,是国内最早从C端社区运营切入的医美平台 | 从公立医院切入,后期以民营医院为主,主打低价医美促销策略 | 提供定制化咨询服务和ToB咨询,商业模式是收取引流佣金 | 只允许女性用户注册的医美O2O平台,通过网红自媒体运营带入流量,采用名医+优选机构策略 | 定位中高端,偏重外科整形,提供全程顾问咨询服务 | 以私人定制会员服务为准则《私人美丽订制》《私人健康管理订制》进行一对一专属服务 |

专家咨询 | •入驻25,814名整形医生•可私信咨询医院 | •入驻15,000名整形医生 | •2,180名整形医生资质认证 | - | •入驻10,000名整形医生 | - |

合作机构 规模 | •入驻7,000余家整形医院•项目类型最多 | •入驻7,000家整形医院•以团购为主 | •入驻3,000多家整形医院 | - | •入驻3,000家整形医院 | 已签约全国500多家医院和门诊,包括部分公立医院,覆盖全国31个省100多个城市 |

整形社区 | •350万篇整形日记 | •340万篇日记 | •100多万篇日记 | •数十万篇日记 | •4万篇日记 | - |

消费者资 源 | •3,000万用户 | •2,200万用户 | •1,000万用户 | •100万用户 | •1,000万用户 | 在线手术优惠项目数量位列行业靠前,最高每日商机供应量已达上千 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国医疗美容医院行业市场发展规模及投资前景趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国医疗美容行业投资潜力分析及发展前景展望报告

《2025-2031年中国医疗美容行业投资潜力分析及发展前景展望报告》共十三章,包含2025-2031年中国医疗美容行业发展趋势与前景分析,2025-2031年中国医疗美容行业投资前景,2025-2031年中国医疗美容企业投资战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国医疗美容行业产业链图谱、发展历程、发展现状以及发展趋势分析:居民收入提高和消费升级,以及新技术不断应用和推广,医美行业将迎来更加广阔的发展空间 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![热点聚焦∣2022年中国医疗美容产业发展现状:光电类医美项目消费增长,产业市场加速扩容[图]](http://img.chyxx.com/images/2022/0527/a5b488e3c2916d3014484a605a42a84b5a9f3832.jpg?x-oss-process=style/w320)

![2022年中国医疗美容行业市场规模及重点企业对比分析[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国医疗美容(医美)行业发展回顾:监管不断趋严、市场规模稳步扩大,发展前景广阔[图]](http://img.chyxx.com/2022/02/S6651HOEIR_m.png?x-oss-process=style/w320)